Questões de Concurso

Comentadas para analista (superior)

Foram encontradas 23.344 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517521

Direito Tributário

Acerca das hipóteses de retenção de ISSQN (Imposto Sobre

Serviços de Qualquer Natureza) na fonte previstas na seção IV do

Capítulo IV da Lei Complementar nº 123/2006, analise as

afirmativas abaixo, considerando V para a(s) verdadeira(s) e F

para a(s) falsa(s).

( ) A alíquota aplicável na retenção na fonte do ISS deverá ser informada no documento fiscal e corresponderá à alíquota efetiva de ISS a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação.

( ) Na hipótese de a microempresa ou empresa de pequeno porte estar sujeita a tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção na fonte de ISS.

( ) Não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS, informada no documento fiscal, for inferior à devida, hipótese em que o recolhimento dessa diferença será realizado em guia própria do município.

A sequência correta é:

( ) A alíquota aplicável na retenção na fonte do ISS deverá ser informada no documento fiscal e corresponderá à alíquota efetiva de ISS a que a microempresa ou a empresa de pequeno porte estiver sujeita no mês anterior ao da prestação.

( ) Na hipótese de a microempresa ou empresa de pequeno porte estar sujeita a tributação do ISS no Simples Nacional por valores fixos mensais, não caberá a retenção na fonte de ISS.

( ) Não será eximida a responsabilidade do prestador de serviços quando a alíquota do ISS, informada no documento fiscal, for inferior à devida, hipótese em que o recolhimento dessa diferença será realizado em guia própria do município.

A sequência correta é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517520

Direito Previdenciário

Marta é freira numa ordem religiosa que atua exclusivamente em

atividades religiosas no Brasil. Nessa condição, ela recolhe

contribuições para o Regime Geral de Previdência Social (RGPS)

na qualidade de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517519

Legislação Federal

O Decreto Federal nº YYY/2024 pretendeu fixar em R$ 80,00 o

valor mínimo para que houvesse retenção de imposto de renda,

incidente na fonte (IRRF), sobre rendimentos que devam integrar

a base de cálculo do imposto devido na declaração de ajuste

anual.

Acerca desse cenário e à luz do previsto na seção V do Capítulo V da Lei Federal nº 9.430/1996, é correto afirmar que:

Acerca desse cenário e à luz do previsto na seção V do Capítulo V da Lei Federal nº 9.430/1996, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517518

Administração Financeira e Orçamentária

Junto ao controle da despesa com pessoal, o controle da dívida

consolidada é um dos mais relevantes no contexto dos limites

fiscais tratados pela Lei de Responsabilidade Fiscal. No caso da

dívida consolidada, o seu limite foi estabelecido em termos de

dívida consolidada líquida (DCL).

Com isso, para apuração da DCL do montante da dívida consolidada, devem ser deduzidos os:

Com isso, para apuração da DCL do montante da dívida consolidada, devem ser deduzidos os:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517516

Administração Financeira e Orçamentária

Uma entidade assinou um contrato de prestação de serviços de

limpeza para o período de doze meses (dezembro/2022 a

novembro/2023). A despesa foi empenhada no elemento 39

(Serviços de Terceiros – Pessoa Jurídica). A entidade não renovou

o contrato a tempo (até o final de novembro), mas a empresa

contratada manteve a prestação de serviços sem o suporte

orçamentário. Somente no final do mês de dezembro/2023, foi

assinado um novo contrato, regularizando a situação. Em

decorrência de não haver saldo de dotação orçamentária, a

despesa somente foi empenhada no exercício seguinte ao da

prestação de serviços.

Considerando a situação narrada e a legislação aplicável, o valor relativo à despesa com serviços de limpeza em dezembro/2023 deve ser registrado:

Considerando a situação narrada e a legislação aplicável, o valor relativo à despesa com serviços de limpeza em dezembro/2023 deve ser registrado:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517515

Administração Financeira e Orçamentária

Para contribuir com a restauração de um museu gerido por uma

entidade fundacional do Ministério da Educação, o Ministério da

Cultura descentralizou, à entidade fundacional, créditos

orçamentários no valor de R$ 7 milhões, que deveriam ser

aplicados em despesas de capital (investimentos).

A descentralização de créditos deverá ser operacionalizada por meio de um (a):

A descentralização de créditos deverá ser operacionalizada por meio de um (a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517513

Administração Financeira e Orçamentária

Em março de 2023, após o fechamento das demonstrações

contábeis do exercício de 2022 de uma entidade pública, foram

apuradas as seguintes informações:

• Ativo financeiro - R$ 23.000,00

• Passivo financeiro - R$ 7.000,00

• Restos a pagar - R$ 1.300,00

Adicionalmente, apurou-se que, nesses primeiros meses do exercício de 2023, foram registrados os seguintes fatos:

• Créditos adicionais reabertos no exercício vigente – R$ 2.600,00

• Créditos extraordinários abertos no exercício – R$ 1.800,00

• Operações de crédito autorizadas para investimentos – R$ 4.300,00

Com base nessas informações e à luz da legislação pertinente, se a entidade precisar abrir créditos adicionais, poderá contar com recursos da ordem de:

• Ativo financeiro - R$ 23.000,00

• Passivo financeiro - R$ 7.000,00

• Restos a pagar - R$ 1.300,00

Adicionalmente, apurou-se que, nesses primeiros meses do exercício de 2023, foram registrados os seguintes fatos:

• Créditos adicionais reabertos no exercício vigente – R$ 2.600,00

• Créditos extraordinários abertos no exercício – R$ 1.800,00

• Operações de crédito autorizadas para investimentos – R$ 4.300,00

Com base nessas informações e à luz da legislação pertinente, se a entidade precisar abrir créditos adicionais, poderá contar com recursos da ordem de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517512

Administração Financeira e Orçamentária

No ciclo orçamentário, as prerrogativas de proposição do

orçamento anual cabem ao Poder Executivo, enquanto, ao Poder

Legislativo, cabe discutir, emendar, votar e aprovar a proposta

orçamentária.

A aprovação da EC nº. 86/2015 lançou luzes sobre as emendas parlamentares ao orçamento, que:

A aprovação da EC nº. 86/2015 lançou luzes sobre as emendas parlamentares ao orçamento, que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517511

Administração Financeira e Orçamentária

Com vistas a subsidiar a responsabilidade na gestão fiscal por

parte dos entes públicos, a LRF trouxe inovações em termos de

instrumentos de planejamento e controle. Um desses

instrumentos é o anexo de riscos fiscais, no qual o ente público

deve identificar e avaliar todos os riscos capazes de afetar as

contas públicas.

Esse anexo:

Esse anexo:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517510

Administração Financeira e Orçamentária

Como compromisso para sua futura gestão, durante o processo

de campanha eleitoral, o governador de um estado da Federação

se comprometeu a priorizar as áreas de saúde e educação, que

vinham apresentando os piores desempenhos nos rankings

nacionais. Ao assumir a gestão, após levantamento e análise de

indicadores de cada região do estado, o governador, junto com a

sua equipe, definiu o seguinte:

• para a área de saúde, metas para atendimento e ampliação de cobertura de serviços nos hospitais e unidades de saúde do estado, que incluem investimentos para a construção de novas unidades;

• para a área de educação, o objetivo é que nenhuma criança até 14 anos fique fora da escola; adicionalmente, são propostas metas de redução da evasão escolar e melhoria nos índices de desempenho da educação básica; são necessários investimentos em infraestrutura e equipamentos para a rede estadual de ensino.

Para que sejam inseridos nos instrumentos de planejamento legalmente previstos, primeiramente essas metas e objetivos devem ser:

• para a área de saúde, metas para atendimento e ampliação de cobertura de serviços nos hospitais e unidades de saúde do estado, que incluem investimentos para a construção de novas unidades;

• para a área de educação, o objetivo é que nenhuma criança até 14 anos fique fora da escola; adicionalmente, são propostas metas de redução da evasão escolar e melhoria nos índices de desempenho da educação básica; são necessários investimentos em infraestrutura e equipamentos para a rede estadual de ensino.

Para que sejam inseridos nos instrumentos de planejamento legalmente previstos, primeiramente essas metas e objetivos devem ser:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517509

Administração Financeira e Orçamentária

Considere o texto a seguir, referente a uma lei orçamentária

hipotética.

Lei nº 2.307, de 13 de janeiro de 2023

Ementa: Esta lei estima a receita e fixa a despesa do município de Renascer das Cinzas para o exercício financeiro de 2023, estabelece a programação financeira do exercício e autoriza a realização de operações de crédito para as finalidades especificadas.

Esse trecho indica que foi desrespeitado o seguinte princípio orçamentário:

Lei nº 2.307, de 13 de janeiro de 2023

Ementa: Esta lei estima a receita e fixa a despesa do município de Renascer das Cinzas para o exercício financeiro de 2023, estabelece a programação financeira do exercício e autoriza a realização de operações de crédito para as finalidades especificadas.

Esse trecho indica que foi desrespeitado o seguinte princípio orçamentário:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517508

Administração Financeira e Orçamentária

Ao considerar o orçamento público sob a perspectiva dos

estágios da reforma orçamentária, iniciamos com a lógica do

orçamento por objeto, em seguida passamos pelo orçamento por

desempenho até culminar no orçamento como instrumento de

planejamento e accountability.

Esses elementos caracterizam a evolução do orçamento como um instrumento de natureza:

Esses elementos caracterizam a evolução do orçamento como um instrumento de natureza:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

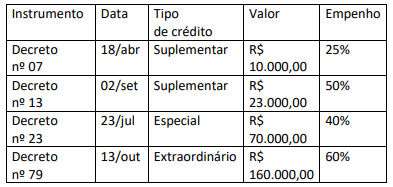

Q2517496

Contabilidade Pública

Em um dado exercício financeiro, um ente estadual procedeu à

publicação de decretos de abertura de créditos adicionais ao

orçamento corrente, conforme descrito no quadro a seguir.

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517484

Contabilidade Pública

Após a estimação das receitas na Lei Orçamentária Anual (LOA) e

reconhecimento do direito ao recebimento do IPVA no balanço

patrimonial, os pagamentos começaram a ser efetuados pelos

contribuintes.

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

Q2516962

Técnicas em Laboratório

Laboratórios que recebam ou processem amostras contendo cepas verotoxigênicas de Escherichia

coli devem ser classificados, minimamente, como classe de risco:

Q2516961

Técnicas em Laboratório

Além de lidar com riscos ocupacionais como os ergonômicos, físicos e químicos, os trabalhadores de

laboratórios clínicos também estão frequentemente em contato com agentes infecciosos e amostras

contaminadas, representando riscos biológicos. Sobre a biossegurança aplicável aos laboratórios, é

correto afirmar que:

Q2516960

Técnicas em Laboratório

A creatinina é resultante da degradação da creatina e da fosfocreatina presentes no tecido muscular,

sendo também produzida em órgãos como rins, e, por isso, é utilizada como parâmetro de função renal.

Entre os diversos métodos para as análises da função renal, aquele pelo qual se determina a depuração

de creatinina é:

Q2516959

Técnicas em Laboratório

Em análise de amostra de sangue, na bioquímica clínica, a dosagem de baixos níveis de vitamina

B12 pode se relacionar com a elevação de:

Q2516958

Técnicas em Laboratório

Cada fase dos exames laboratoriais desempenha um papel importante no processo de geração de

resultados para o diagnóstico correto de possíveis disfunções. Quando um paciente ingere um

medicamento horas antes da coleta de sangue, pode impactar no resultado final. Nesse caso, a fase em

que há a geração do erro é a:

Q2516957

Técnicas em Laboratório

O Enzyme Linked Immuno Sorbent Assay (ELISA) é um ensaio enzimático comumente utilizado nos

laboratórios de análises clínicas e de pesquisa. Sobre o ELISA, é correto afirmar que: