Questões de Concurso

Comentadas para analista judiciário - contabilidade

Foram encontradas 4.737 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

O aforismo “o cliente sempre tem razão” é bastante conhecido e muito citado como argumento econômico. Justifica-se para manter a fidelidade dos consumidores a marcas e a lojas a fim de evitar que a insatisfação individual se torne uma indesejada propaganda negativa.

A respeito das ideias veiculadas no texto CB1A1-I, julgue o item subsequente.

O autor do texto defende a ideia de que, na perspectiva jurídica, nem sempre o consumidor tem direito de exigir que seus interesses sejam satisfeitos.

Considere as seguintes informações extraídas do Relatório de Gestão Fiscal (RGF) referente ao 3º quadrimestre de 2023 do Tribunal Regional Federal da 2ª Região (TRF2):

• Receita Corrente Líquida (RCL) = R$ 1.233.714.885.000.

• Despesa Total com Pessoal (DTP) = R$ 1.519.075.570,94.

Com base nas informações apresentadas, é correto afirmar que o valor do limite legal relativo ao 3º quadrimestre de 2023 do TRF2 foi de

O controle externo abrange a fiscalização contábil, financeira, orçamentária, operacional e patrimonial da unidade federada e das entidades da Administração direta e indireta. No que diz respeito à fiscalização orçamentária, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. Examina o desempenho da Administração Pública, isto é, se as metas e os resultados programados foram atingidos.

II. Analisa o fluxo de entrada e saída de recursos públicos. Esse tipo de fiscalização é direcionado ao controle das receitas e despesas realizadas durante o exercício fiscal.

III. Verifica a exatidão da execução das leis orçamentárias ou o nível de concretização das previsões do orçamento.

Em relação à Lei de Licitações e Contratos Administrativos (Lei n° 14.133/2021), analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. O julgamento pelo critério de maior retorno econômico é exclusivo dos contratos de eficiência.

II. A licitação é dispensável quando a União tiver que intervir no domínio econômico para regular preços ou normalizar o abastecimento.

III. A utilização do credenciamento é cabível em contratações nas quais o objeto pertence a mercados fluidos.

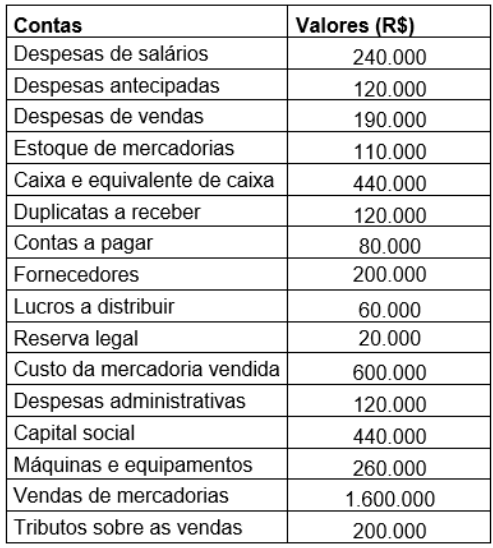

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de