Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.752 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1308631

Auditoria

Identifique os termos que tornam o período completo:

“O auditor independente deve elaborar os seguintes ___________:

- de auditoria, expressando sua opinião sobre as Demonstrações Contábeis e as respectivas notas explicativas, inclusive quanto à adequação às Normas Contábeis emanadas do Conselho Monetário Nacional e do Banco Central do Brasil; - de avaliação da qualidade e adequação do sistema de controles internos, evidenciando as deficiências identificadas; - de ______________ de dispositivos legais e regulamentares, que tenham ou possam vir a ter reflexos relevantes nas Demonstrações Contábeis ou nas operações da entidade auditada e demais relatórios requeridos pelo BCB”.

“O auditor independente deve elaborar os seguintes ___________:

- de auditoria, expressando sua opinião sobre as Demonstrações Contábeis e as respectivas notas explicativas, inclusive quanto à adequação às Normas Contábeis emanadas do Conselho Monetário Nacional e do Banco Central do Brasil; - de avaliação da qualidade e adequação do sistema de controles internos, evidenciando as deficiências identificadas; - de ______________ de dispositivos legais e regulamentares, que tenham ou possam vir a ter reflexos relevantes nas Demonstrações Contábeis ou nas operações da entidade auditada e demais relatórios requeridos pelo BCB”.

Q1308620

Auditoria

Segundo a NBC T 11 – IT 5 – Parecer dos auditores independentes sobre as

demonstrações contábeis, aprovada pela Resolução CFC nº. 830/98, na data do

parecer, o dia deve corresponder ao de conclusão dos trabalhos na entidade auditada,

objetivando informar ao usuário que foi considerado o efeito, sobre as demonstrações

contábeis e sobre o parecer, das transações e eventos ocorridos entre a data de

encerramento do período a que se referem as demonstrações contábeis e a data do

parecer.

Considerando o disposto nesta norma e nas demais normas sobre eventos subseqüentes, sobretudo a NBC T 11.16 – Transações e eventos subseqüentes, aprovada pela Resolução CFC nº. 1.040/05 e a NBC T 19.12 – Eventos subseqüentes à data das demonstrações contábeis, aprovada pela Resolução CFC nº. 1.088/07, indique a alternativa incorreta.

Considerando o disposto nesta norma e nas demais normas sobre eventos subseqüentes, sobretudo a NBC T 11.16 – Transações e eventos subseqüentes, aprovada pela Resolução CFC nº. 1.040/05 e a NBC T 19.12 – Eventos subseqüentes à data das demonstrações contábeis, aprovada pela Resolução CFC nº. 1.088/07, indique a alternativa incorreta.

Q1308619

Auditoria

Nos termos da NBC T 11 – Normas de auditoria independente das demonstrações

contábeis, aprovada pela Resolução CFC nº. 820/97, quando houver participação de

outros auditores independentes no exame de demonstrações contábeis relevantes,

das controladas e/ou coligadas, o auditor da controladora e/ou investidora deve

destacar esse fato no seu parecer.

Baseado nessa referência e também na NBC T 11 – IT 5, aprovada pela Resolução CFC nº. 830/98, que trata do parecer dos auditores independentes sobre as demonstrações contábeis, indique a alternativa incorreta.

Baseado nessa referência e também na NBC T 11 – IT 5, aprovada pela Resolução CFC nº. 830/98, que trata do parecer dos auditores independentes sobre as demonstrações contábeis, indique a alternativa incorreta.

Q1308618

Auditoria

Quando da aplicação da técnica de amostragem estatística em testes substantivos,

quanto menor o tamanho da amostra:

Q1308617

Auditoria

O teste referente à constatação, pelo auditor independente, de que os orçamentos

para aquisição de ativos são revisados e aprovados por um funcionário autorizado,

denomina-se:

Q1308615

Auditoria

Assinale a alternativa incorreta. Conforme a Lei nº. 6.385/76, que criou a Comissão

de Valores Mobiliários, as seguintes atividades, entre outras, passaram a ser

disciplinadas e fiscalizadas.

Q1308612

Auditoria

O auditor deve obter evidências suficientes para identificar partes relacionadas:

Q1308611

Auditoria

Na supervisão dos trabalhos da equipe técnica durante a execução da auditoria,

podemos afirmar que:

Q1308607

Auditoria

A companhia ABC divulgou suas demonstrações contábeis acompanhadas do parecer

(sem ressalva) dos auditores independentes, como segue: (i) em jornal de grande

circulação em nível nacional, de forma sumariada; e (ii) no jornal oficial, de forma

completa.

Considerando as Normas Brasileiras de Contabilidade, indique a atitude correta do Auditor independente:

Considerando as Normas Brasileiras de Contabilidade, indique a atitude correta do Auditor independente:

Q1308605

Auditoria

O auditor independente deve exibir as informações obtidas durante o seu trabalho:

Q1308604

Auditoria

O Auditor independente tomou conhecimento de um fato relevante ocorrido após a

data de encerramento do trabalho de campo e antes da entrega formal do parecer

de auditoria a uma Companhia de Capital Aberto. Neste caso, o procedimento a ser

adotado pelo auditor deverá ser o seguinte.

Q1308601

Auditoria

Quando o auditor independente julgar que, pela magnitude das operações com

partes relacionadas, divulgadas em nota explicativa, e pela diferenciação dessas

operações quando comparadas com operações entre partes não-relacionadas, a

situação merece ser destacada aos usuários das Demonstrações Contábeis, devendo

o auditor independente:

Q1308600

Auditoria

Na situação em que a administração da entidade auditada omitir nota explicativa

necessária à adequada análise e interpretação das demonstrações contábeis, o

auditor independente, em seu parecer, deve:

Q1308587

Auditoria

O auditor independente, ao exigir a carta de responsabilidade da administração, tem

por objetivo:

Q1308586

Auditoria

As normas de auditoria independente das Demonstrações Contábeis definem e

distinguem os termos “Fraude” e “Erro”. Assinale a alternativa que contenha,

exclusivamente, as características de um ou de outro termo.

Q1308584

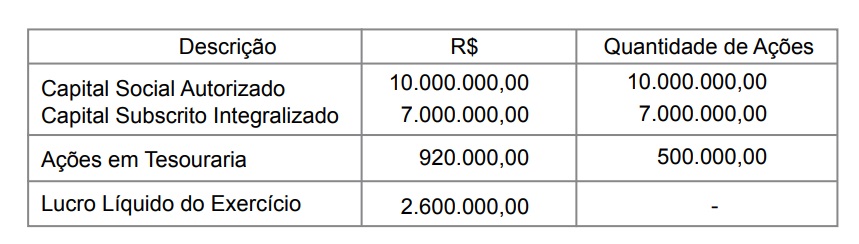

Contabilidade Geral

A Companhia Beta, sociedade de capital aberto listada no Novo Mercado, de acordo

com o seu estatuto, deve distribuir dividendos obrigatórios de, no mínimo, 35% do

lucro líquido apurado no exercício findo em 31 de dezembro de 2007, ajustado pela

aplicação do percentual previsto no art. 193 da Lei nº. 6.404/76 referente à constituição

da reserva legal.

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Em 31 de dezembro de 2007 a posição do capital em reais, a quantidade de ações e o lucro se apresentavam como segue:

Com base nas informações acima e nas normas da CVM, calcule o valor do dividendo por ação do capital social ao final do exercício de 2007 (valor arredondado).

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42149

Auditoria

Com relação ao parecer de auditoria, é verdadeiro afi rmar que:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42148

Auditoria

A empresa Energetill Ltda. é uma empresa de geração e transmissão de energia. O órgão regulador e fi scalizador, por meio de norma, determinou que parte de suas receitas sejam apropriadas pelo regime de caixa. Considerando somente os dados apresentados, deve o auditor emitir parecer:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42146

Auditoria

Constitui-se como elemento que diferencia e conduz a classifi cação de um processo como possível de perda e não como provável de perda:

Ano: 2008

Banca:

ESAF

Órgão:

Prefeitura de Natal - RN

Prova:

ESAF - 2008 - Prefeitura de Natal - RN - Auditor do Tesouro Municipal - Auditoria - Prova 2 |

Q42145

Auditoria

Uma fi rma de auditoria, ao circularizar os escritórios de advocacia, prestadores de serviços da empresa auditada, recebeu a seguinte posição de contingências, relativa aos R$ 3.000.000,00 em processos existentes:

I. Processos prováveis de perda pela empresa: 30%;

II. Processos possíveis de perda por parte da empresa: 45%;

III. Processos remotos de perdas por parte da empresa: 25%.

Assim, segundo a NPC-22, deve a empresa constituir provisão para contingências no valor de:

I. Processos prováveis de perda pela empresa: 30%;

II. Processos possíveis de perda por parte da empresa: 45%;

III. Processos remotos de perdas por parte da empresa: 25%.

Assim, segundo a NPC-22, deve a empresa constituir provisão para contingências no valor de: