Foram encontradas 1.752 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando a Instrução da Superintendência Nacional de Previdência Complementar (Previc) que estabelece normas para os procedimentos contábeis das Entidades Fechadas de Previdência Complementar (EFPCs), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Para fins de ajuste, a metodologia de apuração do valor de mercado é de responsabilidade da EFPC e deve ser estabelecida com base em critérios consistentes e passíveis de verificação que levem em consideração a independência na coleta de dados em relação às taxas praticadas em mercado, podendo ser utilizado como parâmetro o preço médio de negociação no dia do apuramento ou, quando não disponível, o preço médio de negociação no dia útil anterior.

II. Para fins de ajuste, a metodologia de apuração do valor de mercado é de responsabilidade da EFPC e deve ser estabelecida com base em critérios consistentes e passíveis de verificação que levem em consideração a independência na coleta de dados em relação às taxas praticadas em mercado, podendo ser utilizada como parâmetro outra técnica de avaliação que utiliza preços e outras informações relevantes geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos, não cabendo avaliação com passivos idênticos ou comparáveis.

III. Para fins de ajuste, a metodologia de apuração do valor de mercado é de responsabilidade da EFPC e deve ser estabelecida com base em critérios consistentes e passíveis de verificação que levem em consideração a independência na coleta de dados em relação às taxas praticadas em mercado, podendo ser utilizado como parâmetro o preço de instrumento financeiro semelhante, levando em consideração, no mínimo, os prazos de pagamento e vencimento, o risco de crédito e a moeda ou indexador.

IV. Para fins de ajuste, a metodologia de apuração do valor de mercado é de responsabilidade da EFPC e deve ser estabelecida com base em critérios consistentes e passíveis de verificação que levem em consideração a independência na coleta de dados em relação às taxas praticadas em mercado, podendo ser utilizado como parâmetro o valor de custo possível de realização obtido mediante adoção de fluxo de caixa descontado para renda variável.

Estão CORRETOS apenas os itens:

Acerca da Instrução da Superintendência Nacional de Previdência Complementar (Previc) que trata das diretrizes de aplicação dos recursos garantidores dos planos administrados pelas Entidades Fechadas de Previdência Complementar (EFPCs), julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A EFPC é dispensada de cadastrar, no Sistema de Captação de Dados de Investimentos (Sicadi) disponível na página eletrônica da Previc, as ações, os fundos de investimento, os fundos de investimento em cotas de fundos de investimento constituídos no Brasil, não exclusivos, a partir do segundo nível de abertura, inclusive, desde que representem até 10% (dez por cento) dos recursos do plano.

II. O demonstrativo de investimentos é composto de todos os ativos pertencentes à carteira própria, à carteira administrada, aos fundos de investimento e aos fundos de investimento em cotas de fundos de investimento dos quais a EFPC seja direta ou indiretamente cotista.

III. A EFPC, nos casos de negociação privada de ações, fundos de investimento e fundos de investimento em cotas de fundos de investimentos, deve elaborar estudo técnico acerca da negociação.

IV. A eventual substituição de informações do demonstrativo de investimentos deve ser justificada pelo Administrador Estatutário Tecnicamente Qualificado (AETQ) e permanecer na EFPC à disposição do Conselho Fiscal e da Previc.

Estão CORRETOS apenas os itens:

Com base na legislação aplicável às Entidades Fechadas de Previdência Complementar (EFPC), identifique nos itens a seguir as informações a serem divulgadas aos participantes e assistidos em relatório anual e, em seguida, assinale a opção CORRETA.

I. A situação atuarial, dispondo, quando for o caso, sobre superávit ou déficit do plano, independente das causas e eventual obrigação de destinação de reserva de capital ou equacionamento de déficit.

II. A gestão dos investimentos dos planos de benefícios e de perfil de investimento, quando houver, seja própria, terceirizada ou mista, durante o exercício a que se refere o relatório, relacionada à política de investimento estabelecida para o mesmo período.

III. Os limites aprovados na política de investimento para o plano de benefícios e por perfil de investimento, quando houver, adotada para o exercício anterior a que se refere o relatório.

IV. Informações sobre ativos em carteira própria e em fundos de investimentos exclusivos da EFPC em default, a provisão estimada e a representatividade em relação a carteira de ativos por plano.

Estão CORRETOS apenas os itens:

Em relação às normas específicas para os procedimentos contábeis das Entidades Fechadas de Previdência Complementar (EFPC), em específico a parte que trata das regras a serem observadas no registro contábil das operações com participantes, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Devem-se registrar os empréstimos e financiamentos inadimplidos e provisionados parcialmente, os quais não podem deixar de ser atualizados de acordo com os índices contratuais, desde que iniciados os procedimentos de cobrança judicial.

II. Devem-se registrar somente os juros devidos pelos patrocinadores, pelo atraso no repasse, sem a necessidade de seguir o mesmo critério de contabilização do valor principal, com o devido aprovisionamento.

III. Devem-se registrar as operações com participantes e assistidos pelo valor do principal, incluindo encargos financeiros, conforme estabelecido no contrato, até a sua liquidação ou a data do efetivo ajuizamento.

IV. Devem-se registrar as taxas de administração de empréstimos e/ou financiamentos imobiliários como “Rendas/Variações Positivas” de investimentos, quando cobradas nas operações com participantes e assistidos.

Estão CORRETOS apenas os itens:

As Entidades Fechadas de Previdência Complementar (EFPC), na preparação das suas demonstrações contábeis, estão obrigadas a aplicar os critérios de reconhecimento e bases de mensuração apropriados a provisões e a passivos e ativos contingentes nos termos da norma emitida pelo CFC que trata deste assunto, e que seja divulgada informação suficiente nas notas explicativas para permitir que os usuários entendam a natureza, oportunidade e valor das provisões e passivos e ativos contingentes. A respeito desse assunto, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As demonstrações contábeis tratam da posição financeira da entidade no fim do seu período de divulgação e, não, da sua possível posição no futuro. Por isso, nenhuma provisão é reconhecida para despesas que necessitam ser incorridas para operar no futuro. Os únicos passivos reconhecidos no balanço da entidade são os que já existem na data do balanço.

II. O ativo contingente deve ser reconhecido e divulgado quando for provável a entrada de benefícios econômicos, da mesma maneira como ocorre com as ações judiciais em que for provável a sua perda e o seu valor for estimado com segurança.

III. Em sentido geral, todas as provisões são contingentes porque são incertas quanto ao seu prazo ou valor. Porém, no alcance da norma contábil que trata dessa matéria, o termo “contingente” é usado para passivos e ativos que não sejam reconhecidos porque a sua existência somente será confirmada pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente sob o controle da entidade.

IV. Os eventos futuros que possam afetar o valor necessário para liquidar a obrigação não devem ser refletidos no valor da provisão, mesmo quando houver evidência objetiva suficiente de que eles ocorrerão, uma vez que a provisão deve ser estimada a valor presente.

Estão CORRETOS os itens:

Em relação à Instrução da Superintendência Nacional de Previdência Complementar (Previc) que regulamenta os critérios para definição e duração do passivo, da taxa de juros parâmetro e do ajuste de precificação e outras providências, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. A Previc pode determinar, a qualquer tempo, a realização de novo estudo técnico de adequação, caso o estudo original seja avaliado como inconsistente ou insuficiente, apontando especificamente as inconsistências ou insuficiências a serem sanadas, bem como o devido embasamento técnico ou normativo.

II. Na projeção de crescimento real dos salários ou crescimento real dos benefícios do plano, podem-se adotar taxas negativas em linha com a situação econômica do país.

III. Todas as hipóteses atuariais adotadas em avaliação atuarial de plano de benefícios devem ser embasadas em estudo técnico de adequação e deve ser elaborado por contador habilitado e legalmente responsável pelo plano de benefícios e embasado em informações fornecidas pela EFPC e pela Previc.

IV. Os dados cadastrais e demais informações referentes ao passivo atuarial devem ser providenciados pelo ARPB, e as informações relativas aos investimentos devem ser providenciadas pelo AETQ.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Em relação à metodologia de cálculo utilizada para cada provisão técnica, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. As Seguradoras deverão manter nota técnica atuarial, assinada pelo atuário técnico responsável, à disposição da Susep, com o detalhamento da metodologia de cálculo utilizada.

II. As Seguradoras apenas poderão constituir provisões técnicas após a determinação do método específico definido pela Susep.

III. A constituição de Outras Provisões Técnicas somente poderá ser admitida mediante prévia autorização da Susep, devendo estar prevista em nota técnica atuarial assinada pelo atuário técnico responsável.

IV. A Seguradora deverá constituir Outras Provisões Técnicas, que poderão ser encaminhadas para a Susep, caso necessário, para a sua aprovação.

Estão CORRETOS apenas os itens:

Os ativos de resseguro redutores e ativos de retrocessão redutores correspondem aos créditos com a contraparte que poderão ser deduzidos da necessidade de cobertura das provisões técnicas por ativos garantidores. Em relação ao ativo de resseguro redutor e ativo de retrocessão redutor, julgue os itens abaixo e, em seguida, assinale a opção CORRETA:

I. Correspondem aos prêmios de resseguro diferidos e aos prêmios de retrocessão diferidos diretamente relacionados às provisões técnicas da cedente, acrescidos dos montantes pendentes de pagamento à contraparte, vencidos e a vencer.

II. Correspondem aos prêmios de resseguro diferidos e aos prêmios de retrocessão diferidos diretamente relacionados às provisões técnicas da cedente, líquidos de montantes pendentes de pagamento à contraparte, vencidos e a vencer.

III. Caracterizam-se pelo valor esperado dos fluxos de caixa de sinistros e benefícios ocorridos e ainda não pagos pela cedente, decorrentes do cumprimento, respectivamente, dos contratos de resseguro e dos contratos de retrocessão.

IV. Caracterizam-se pelo valor pago pela cedente, dos fluxos de caixa de sinistros e benefícios ocorridos decorrentes do cumprimento, respectivamente, dos contratos de resseguro e dos contratos de retrocessão.

Estão CORRETOS apenas os itens:

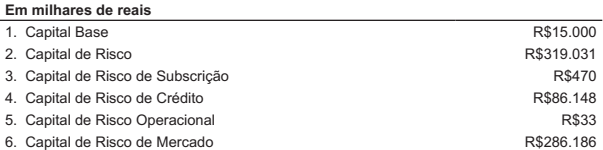

O quadro a seguir apresenta informações referentes a uma companhia seguradora enquadrada no segmento S1.

Pode-se afirmar que o seu capital mínimo requerido correspondente a:

As sociedades seguradoras deverão aplicar os recursos observando os limites de concentração por emissor. Identifique, nos itens abaixo, os limites por emissor, e, em seguida, assinale a opção CORRETA:

I. Até 25% (vinte e cinco por cento) do patrimônio líquido de um mesmo: Fundo de Investimentos de Direitos Creditórios (FIDC), Fundo de Investimentos em Cotas de Fundo de Investimentos de Direitos Creditórios (FICFIDC), Fundo de Investimento Imobiliário (FII) e Fundo de investimento em Cotas do Fundo de Investimento Imobiliário (FICFII) e Fundo de Investimento em Participações (FIP).

II. Até 20% (vinte por cento) do capital total de uma mesma companhia aberta, do capital votante de uma mesma companhia aberta e do patrimônio líquido de uma mesma instituição financeira.

III. Até 25% (vinte e cinco por cento): do capital total de uma mesma companhia aberta, do capital votante de uma mesma companhia aberta e do patrimônio líquido de uma mesma instituição financeira, observando a vedação com relação a investimento em companhia do mesmo grupo econômico.

IV. Até 25% (vinte e cinco por cento) do patrimônio separado constituído pela totalidade dos créditos submetidos ao regime fiduciário que lastreiam a emissão de um mesmo certificado de recebíveis.

Estão CORRETOS apenas os itens: