Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.187 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFPB

Provas:

INSTITUTO AOCP - 2014 - UFPB - Advogado

|

INSTITUTO AOCP - 2014 - UFPB - Engenheiro Civil |

INSTITUTO AOCP - 2014 - UFPB - Analista de Tecnologia da Informação - Processos |

INSTITUTO AOCP - 2014 - UFPB - Analista de Tecnologia da Informação - Sistemas Operacionais |

INSTITUTO AOCP - 2014 - UFPB - Analista de Tecnologia da Informação - Telecomunicações |

INSTITUTO AOCP - 2014 - UFPB - Analista Administrativo - Administração |

INSTITUTO AOCP - 2014 - UFPB - Analista Administrativo - Contabilidade |

Q501000

Português

Texto associado

Poluição atmosférica pode reduzir quantidade de proteínas

nos alimentos

Pesquisa feita com trigo mostrou que essa queda pode ser de até 3%

nas próximas décadas

Quantidades elevadas de dióxido de carbono no ar impedem o trigo de produzir todas as proteínas necessárias para seu crescimento e para a nutrição humana (Thinkstock).

Um estudo feito em campos de trigo mostrou pela primeira vez que as mudanças climáticas podem comprometer a qualidade nutritiva dos alimentos. Isso ocorre porque níveis elevados de dióxido de carbono na atmosfera prejudicam a absorção pelas plantas de nitrato, utilizado para a síntese de proteínas essenciais para o ser humano. Segundo os especialistas, nas próximas décadas pode ocorrer uma queda de até 3% na quantidade de proteínas disponíveis para consumo. Realizado por pesquisadores da Universidade da Califórnia, nos Estados Unidos, o estudo foi publicado no periódico Nature Climate Change neste domingo.

“A qualidade dos alimentos está declinando com os crescentes níveis de dióxido de carbono na atmosfera", afirma Arnold Bloom, professor do departamento de ciência das plantas e principal autor do estudo. Segundo ele, diversas explicações já foram elaboradas para essa queda de qualidade, mas o trabalho atual é o primeiro a demonstrar através de um estudo de campo que o dióxido de carbono em excesso inibe a conversão de nitrato em proteína nas plantações.

Esse processo, que é denominado assimilação, desempenha um papel primordial no crescimento da planta. O problema é ainda maior no caso dos alimentos, uma vez que o nitrogênio é utilizado para produzir proteínas necessárias para a nutrição do homem. O trigo corresponde a cerca de um quarto de toda a proteína na dieta humana ao redor do mundo.

Para observar a resposta do trigo a diferentes níveis de dióxido de carbono na atmosfera, os pesquisadores estudaram amostras cultivadas em 1996 e 1997, nos Estados Unidos. Nessa época, ar enriquecido com dióxido de carbono foi liberado nas plantações, criando um nível elevado de carbono nos locais de teste, similar ao que se espera acontecer nas próximas décadas. Amostras de trigo para controle também foram cultivadas, sem interferência nas taxas de carbono.

Depois de colhidas, todas as amostras foram imediatamente colocadas no gelo, e depois secas no forno e armazenadas a vácuo, para minimizar mudanças nos compostos de nitrogênio ao longo do tempo. Isso permitiu que, mais de uma década depois, os autores do estudo atual realizassem um tipo de análise química que não existia na época da colheita.

De acordo com os cientistas, a quantidade total de proteínas disponíveis para consumo humano vai sofrer uma queda de 3% à medida que os níveis de dióxido de carbono na atmosfera atingirem as estimativas para as próximas décadas. Uma intensa fertilização das plantações com nitrogênio poderia compensar parcialmente essa redução, mas causaria outras consequências, como aumento dos custos, além do aumento da contaminação das águas por nitrato e da emissão de óxido nitroso, que colabora com o efeito estufa.

Adaptado de http://veja.abril.com.br/noticia/ciencia/poluicao-...

ca-pode-reduzir-quantidade-de-proteinas-nos-alimentos

nos alimentos

Pesquisa feita com trigo mostrou que essa queda pode ser de até 3%

nas próximas décadas

Quantidades elevadas de dióxido de carbono no ar impedem o trigo de produzir todas as proteínas necessárias para seu crescimento e para a nutrição humana (Thinkstock).

Um estudo feito em campos de trigo mostrou pela primeira vez que as mudanças climáticas podem comprometer a qualidade nutritiva dos alimentos. Isso ocorre porque níveis elevados de dióxido de carbono na atmosfera prejudicam a absorção pelas plantas de nitrato, utilizado para a síntese de proteínas essenciais para o ser humano. Segundo os especialistas, nas próximas décadas pode ocorrer uma queda de até 3% na quantidade de proteínas disponíveis para consumo. Realizado por pesquisadores da Universidade da Califórnia, nos Estados Unidos, o estudo foi publicado no periódico Nature Climate Change neste domingo.

“A qualidade dos alimentos está declinando com os crescentes níveis de dióxido de carbono na atmosfera", afirma Arnold Bloom, professor do departamento de ciência das plantas e principal autor do estudo. Segundo ele, diversas explicações já foram elaboradas para essa queda de qualidade, mas o trabalho atual é o primeiro a demonstrar através de um estudo de campo que o dióxido de carbono em excesso inibe a conversão de nitrato em proteína nas plantações.

Esse processo, que é denominado assimilação, desempenha um papel primordial no crescimento da planta. O problema é ainda maior no caso dos alimentos, uma vez que o nitrogênio é utilizado para produzir proteínas necessárias para a nutrição do homem. O trigo corresponde a cerca de um quarto de toda a proteína na dieta humana ao redor do mundo.

Para observar a resposta do trigo a diferentes níveis de dióxido de carbono na atmosfera, os pesquisadores estudaram amostras cultivadas em 1996 e 1997, nos Estados Unidos. Nessa época, ar enriquecido com dióxido de carbono foi liberado nas plantações, criando um nível elevado de carbono nos locais de teste, similar ao que se espera acontecer nas próximas décadas. Amostras de trigo para controle também foram cultivadas, sem interferência nas taxas de carbono.

Depois de colhidas, todas as amostras foram imediatamente colocadas no gelo, e depois secas no forno e armazenadas a vácuo, para minimizar mudanças nos compostos de nitrogênio ao longo do tempo. Isso permitiu que, mais de uma década depois, os autores do estudo atual realizassem um tipo de análise química que não existia na época da colheita.

De acordo com os cientistas, a quantidade total de proteínas disponíveis para consumo humano vai sofrer uma queda de 3% à medida que os níveis de dióxido de carbono na atmosfera atingirem as estimativas para as próximas décadas. Uma intensa fertilização das plantações com nitrogênio poderia compensar parcialmente essa redução, mas causaria outras consequências, como aumento dos custos, além do aumento da contaminação das águas por nitrato e da emissão de óxido nitroso, que colabora com o efeito estufa.

Adaptado de http://veja.abril.com.br/noticia/ciencia/poluicao-...

ca-pode-reduzir-quantidade-de-proteinas-nos-alimentos

Conforme o texto, assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480675

Administração Financeira e Orçamentária

O orçamento é um instrumento que expressa a alocação dos recursos públicos, sendo operacionalizado por meio de diversos programas, que constituem a integração do plano plurianual com o orçamento. Assim sendo, o processo orçamentário é composto por diferentes etapas. Sobre o assunto, analise as assertivas e assinale a alternativa que aponta as corretas.

I. Etapa de fixação das metas de resultados fiscais: em relação aos orçamentos os resultados fiscais devem ser equilibrados ou superavitários.

II. Etapa de fixação dos valores para despesas obrigatórias: o acompanhamento e a avaliação das despesas obrigatórias são realizados em função do total de recursos que representam e de forma individualizada.

III. Etapa de determinação dos limites para despesas discricionárias: os recursos para essas despesas são divididos por tipos de ações (projetos, atividades e operações especiais).

IV. Etapa de elaboração das propostas setoriais – cadastros: as unidades elaboram simultaneamente as propostas e definem sua programação orçamentária.

V. Etapa de previsão ou estimativa da receita: resulta da diferença entre as receitas primárias e as despesas primárias.

I. Etapa de fixação das metas de resultados fiscais: em relação aos orçamentos os resultados fiscais devem ser equilibrados ou superavitários.

II. Etapa de fixação dos valores para despesas obrigatórias: o acompanhamento e a avaliação das despesas obrigatórias são realizados em função do total de recursos que representam e de forma individualizada.

III. Etapa de determinação dos limites para despesas discricionárias: os recursos para essas despesas são divididos por tipos de ações (projetos, atividades e operações especiais).

IV. Etapa de elaboração das propostas setoriais – cadastros: as unidades elaboram simultaneamente as propostas e definem sua programação orçamentária.

V. Etapa de previsão ou estimativa da receita: resulta da diferença entre as receitas primárias e as despesas primárias.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480674

Administração Financeira e Orçamentária

Sobre o princípio da legalidade, assinale a alternativa correta

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480672

Administração Financeira e Orçamentária

O orçamento público é uma área de estudo que interessa a várias disciplinas o que garante as suas diferentes naturezas: política econômica, administrativa, jurídica, contábil, financeira. Para tanto, é correto afirmar que

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480671

Administração Financeira e Orçamentária

No que se refere às despesas de exercícios anteriores, analise as assertivas e assinale a alternativa que aponta as corretas.

I. São despesas cujas obrigações se referem a exercícios findos que não foram empenhadas ou tiveram seus empenhos cancelados.

II. São despesas processadas, mas não liquidadas.

III. São Restos a Pagar com prescrição interrompida.

IV. São reconhecidas após o encerramento do exercício.

V. São despesas processadas, mas o credor não cumpriu sua obrigação

I. São despesas cujas obrigações se referem a exercícios findos que não foram empenhadas ou tiveram seus empenhos cancelados.

II. São despesas processadas, mas não liquidadas.

III. São Restos a Pagar com prescrição interrompida.

IV. São reconhecidas após o encerramento do exercício.

V. São despesas processadas, mas o credor não cumpriu sua obrigação

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480670

Administração Financeira e Orçamentária

Assinale a alternativa que corresponde à despesa extraorçamentária

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480669

Administração Financeira e Orçamentária

Assinale a alternativa INCORRETA sobre o reconhecimento da Receita Pública.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480662

Contabilidade Geral

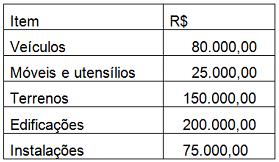

A Companhia Paris III S/A realiza anualmente a

depreciação do seu ativo imobilizado sempre

observando um valor residual de 15%. Em 31.12.2013

o seu ativo estava composto da seguinte forma:

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Para fins de encerramento do exercício de 2013, a Companhia solicita ao contador que proceda ao cálculo e a contabilização da depreciação dos respectivos bens. Assinale a alternativa correta.

Ano: 2014

Banca:

INSTITUTO AOCP

Órgão:

UFGD

Prova:

Instituto AOCP - 2014 - UFGD - Analista Administrativo - Contabilidade |

Q480660

Contabilidade Geral

Quando uma empresa realiza vendas a prazo assume o risco referente a eventuais perdas decorrentes do não recebimento dos seus créditos e, para tanto, deve constituir a conta de Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD). Assinale a alternativa INCORRETA sobre PECLD.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Provas:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis

|

CESPE / CEBRASPE - 2014 - ANTAQ - Especialista em Regulação - Econômico-Financeiro |

Q436413

Direito Tributário

Em relação às retenções na fonte realizadas pela administração pública federal, julgue o item subsequente.

Haverá retenção da COFINS e da contribuição para o PIS/PASEP sobre os pagamentos efetuados pela ANTAQ na aquisição de bens imóveis pertencentes ao ativo não circulante da empresa vendedora.

Haverá retenção da COFINS e da contribuição para o PIS/PASEP sobre os pagamentos efetuados pela ANTAQ na aquisição de bens imóveis pertencentes ao ativo não circulante da empresa vendedora.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436268

Direito Tributário

Com base no disposto na Lei Complementar n.º 116/2003 e na Instrução Normativa da Receita Federal do Brasil n.º 971/2009, julgue os itens que se seguem.

A ANTAQ está dispensada de efetuar a retenção de contribuições sociais destinadas à Previdência Social quando a contratação de pessoa jurídica envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, desde que tais serviços sejam prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais.

A ANTAQ está dispensada de efetuar a retenção de contribuições sociais destinadas à Previdência Social quando a contratação de pessoa jurídica envolver somente serviços profissionais relativos ao exercício de profissão regulamentada por legislação federal, desde que tais serviços sejam prestados pessoalmente pelos sócios, sem o concurso de empregados ou de outros contribuintes individuais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436267

Direito Tributário

Com base no disposto na Lei Complementar n.º 116/2003 e na Instrução Normativa da Receita Federal do Brasil n.º 971/2009, julgue os itens que se seguem.

As diárias para viagens, independentemente do valor, pagas a servidor público federal ocupante exclusivamente de cargo em comissão, não integram a base de cálculo para fins de incidência de contribuições sociais destinadas à Previdência Social e a outras entidades ou fundos administrados pela Secretaria da Receita Federal do Brasil.

As diárias para viagens, independentemente do valor, pagas a servidor público federal ocupante exclusivamente de cargo em comissão, não integram a base de cálculo para fins de incidência de contribuições sociais destinadas à Previdência Social e a outras entidades ou fundos administrados pela Secretaria da Receita Federal do Brasil.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436266

Direito Tributário

Em relação às retenções na fonte realizadas pela administração pública federal, julgue os seguintes itens.

Considere que a ANTAQ tenha efetuado pagamento com atraso para uma fundação de direito privado, instituída e mantida pelo poder público, pela prestação de serviços. Nesse caso, a retenção da contribuição para o financiamento da seguridade social (COFINS) deverá incidir sobre o valor da nota fiscal, incluídos os juros e multas por atraso no pagamento.

Considere que a ANTAQ tenha efetuado pagamento com atraso para uma fundação de direito privado, instituída e mantida pelo poder público, pela prestação de serviços. Nesse caso, a retenção da contribuição para o financiamento da seguridade social (COFINS) deverá incidir sobre o valor da nota fiscal, incluídos os juros e multas por atraso no pagamento.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436264

Legislação Federal

Em relação às retenções na fonte realizadas pela administração pública federal, julgue os seguintes itens.

A ANTAQ deverá efetuar a retenção do IR, da CSLL, da COFINS e da contribuição para o PIS/PASEP sobre os pagamentos que efetuar para empresa pública municipal pelo fornecimento de bens ou prestação de serviços em geral.

A ANTAQ deverá efetuar a retenção do IR, da CSLL, da COFINS e da contribuição para o PIS/PASEP sobre os pagamentos que efetuar para empresa pública municipal pelo fornecimento de bens ou prestação de serviços em geral.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436263

Direito Tributário

Em relação às retenções na fonte realizadas pela administração pública federal, julgue os seguintes itens.

Não serão retidos os valores correspondentes ao IR e às contribuições nos pagamentos efetuados às sociedades simples, em relação às próprias receitas dessas sociedades.

Não serão retidos os valores correspondentes ao IR e às contribuições nos pagamentos efetuados às sociedades simples, em relação às próprias receitas dessas sociedades.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436262

Contabilidade Geral

A ABC Ltda. vendeu mercadorias e prestou serviços de limpeza para a ANTAQ. No momento do pagamento, a ANTAQ efetuou a retenção na fonte de imposto de renda (IR) dos valores de R$ 18.000 e de R$ 96.000, relativos, respectivamente, à venda de mercadorias e à prestação de serviços de limpeza.

A partir dessa situação hipotética, julgue os itens a seguir, no que tange ao tratamento contábil aplicável aos impostos e contribuições.

A conta PIS a compensar da ABC Ltda. será debitada no valor de R$ 13.000, o qual se refere à prestação de serviços de limpeza.

A partir dessa situação hipotética, julgue os itens a seguir, no que tange ao tratamento contábil aplicável aos impostos e contribuições.

A conta PIS a compensar da ABC Ltda. será debitada no valor de R$ 13.000, o qual se refere à prestação de serviços de limpeza.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436259

Direito Tributário

Acerca dos impostos, taxas e contribuições, julgue os próximos itens.

Em virtude de rescisão de contrato, a multa paga por pessoa jurídica a pessoa jurídica isenta do IRPJ sujeita-se à incidência do imposto de renda na fonte, exceto quando se trata de multa ou qualquer outra vantagem referente às indenizações pagas ou creditadas em conformidade com a legislação trabalhista e aquelas destinadas a reparar danos patrimoniais.

Em virtude de rescisão de contrato, a multa paga por pessoa jurídica a pessoa jurídica isenta do IRPJ sujeita-se à incidência do imposto de renda na fonte, exceto quando se trata de multa ou qualquer outra vantagem referente às indenizações pagas ou creditadas em conformidade com a legislação trabalhista e aquelas destinadas a reparar danos patrimoniais.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436255

Administração Financeira e Orçamentária

Julgue os itens que se seguem, relativos às receitas e despesas públicas e à execução orçamentária e financeira.

Os eventuais resultados positivos obtidos pelo ente público na prestação de serviços associados ao transporte aquaviário constituem receitas de capital.

Os eventuais resultados positivos obtidos pelo ente público na prestação de serviços associados ao transporte aquaviário constituem receitas de capital.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436254

Administração Financeira e Orçamentária

Julgue os itens que se seguem, relativos às receitas e despesas públicas e à execução orçamentária e financeira.

A estrutura de alocação dos créditos orçamentários é identificada na classificação funcional.

A estrutura de alocação dos créditos orçamentários é identificada na classificação funcional.

Ano: 2014

Banca:

CESPE / CEBRASPE

Órgão:

ANTAQ

Prova:

CESPE - 2014 - ANTAQ - Analista Administrativo - Ciências Contábeis |

Q436246

Contabilidade Pública

Considerando os aspectos tributários contábeis, o sistema de custos e o plano de contas do setor público, julgue os seguintes itens.

Caso um órgão público efetue pagamento a fornecedor com acréscimo de juros por atraso no pagamento, a retenção na fonte do imposto sobre a renda e demais contribuições aplicáveis deverá incidir sobre o valor original da nota fiscal, excluídos os acréscimos de mora.

Caso um órgão público efetue pagamento a fornecedor com acréscimo de juros por atraso no pagamento, a retenção na fonte do imposto sobre a renda e demais contribuições aplicáveis deverá incidir sobre o valor original da nota fiscal, excluídos os acréscimos de mora.