Questões de Concurso

Comentadas para contador

Foram encontradas 37.003 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2022

Banca:

FAURGS

Órgão:

SES-RS

Provas:

FAURGS - 2022 - SES-RS - Administrador - Edital nº 15

|

FAURGS - 2022 - SES-RS - Enfermeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Educador Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bibliotecário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Biólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Contador - Edital nº 15 |

FAURGS - 2022 - SES-RS - Designer Gráfico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Economista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bioquímico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Administrador de Banco de Dados - Edital nº 15 |

FAURGS - 2022 - SES-RS - Arquivista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Desenvolvimento de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Ambiental - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Suporte - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assessor Jurídico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fisioterapeuta - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fonoaudiólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Veterinário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Nutricionista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Clínico Geral - Edital nº 15 |

FAURGS - 2022 - SES-RS - Farmacêutico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Produção - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor em Saúde - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor Financeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Segurança do Trabalho - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assistente Social - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Agrônomo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Pedagogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Políticas Públicas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Psicólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Terapeuta Ocupacional - Edital nº 15 |

FAURGS - 2022 - SES-RS - Sociólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Químico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Civil - Edital nº 15 |

Q1869426

Português

Texto associado

Instrução: A questão refere-se ao texto

abaixo.

Adaptado de: Funcionamento da administração Pública –

Secretarias Estaduais de Saúde. Página Oficial do CONASS –

Conselho Nacional de Secretários de Saúde. CONASS. Funcionamento da Administração Pública – Secretarias Estaduais

de Saúde. Disponível em https://www.conass.org.br/guiainformacao/funcionamento-da-administracao-publica-secretarias-estaduais-de-saude. Acesso em: 20 de setembro

de 2021.

Qual dos exemplos abaixo NÃO é um monossílabo

tônico?

Ano: 2022

Banca:

FAURGS

Órgão:

SES-RS

Provas:

FAURGS - 2022 - SES-RS - Administrador - Edital nº 15

|

FAURGS - 2022 - SES-RS - Enfermeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Educador Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bibliotecário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Biólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Contador - Edital nº 15 |

FAURGS - 2022 - SES-RS - Designer Gráfico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Economista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bioquímico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Administrador de Banco de Dados - Edital nº 15 |

FAURGS - 2022 - SES-RS - Arquivista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Desenvolvimento de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Ambiental - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Suporte - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assessor Jurídico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fisioterapeuta - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fonoaudiólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Veterinário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Nutricionista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Clínico Geral - Edital nº 15 |

FAURGS - 2022 - SES-RS - Farmacêutico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Produção - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor em Saúde - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor Financeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Segurança do Trabalho - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assistente Social - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Agrônomo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Pedagogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Políticas Públicas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Psicólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Terapeuta Ocupacional - Edital nº 15 |

FAURGS - 2022 - SES-RS - Sociólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Químico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Civil - Edital nº 15 |

Q1869422

Português

Texto associado

Instrução: A questão refere-se ao texto

abaixo.

Excerto adaptado de: CENSON, Dianine; BARCELOS, Marcio.

O papel do estado na gestão da crise ocasionada

pela covid-19: visões distintas sobre federalismo e

as relações entre união e municípios. Revista Brasileira

de Gestão e Desenvolvimento Regional,v. 16, n. 4, 2020. Disponível em:

https://www.rbgdr.net/revista/index.php/rbgdr/article/view/5977.

Acesso em: 30 de setembro de 2021.

Em relação à expressão entes subnacionais (l. 20),

é correto afirmar que

Ano: 2022

Banca:

FAURGS

Órgão:

SES-RS

Provas:

FAURGS - 2022 - SES-RS - Administrador - Edital nº 15

|

FAURGS - 2022 - SES-RS - Enfermeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Educador Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bibliotecário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Biólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Contador - Edital nº 15 |

FAURGS - 2022 - SES-RS - Designer Gráfico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Economista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bioquímico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Administrador de Banco de Dados - Edital nº 15 |

FAURGS - 2022 - SES-RS - Arquivista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Desenvolvimento de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Ambiental - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Suporte - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assessor Jurídico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fisioterapeuta - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fonoaudiólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Veterinário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Nutricionista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Clínico Geral - Edital nº 15 |

FAURGS - 2022 - SES-RS - Farmacêutico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Produção - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor em Saúde - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor Financeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Segurança do Trabalho - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assistente Social - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Agrônomo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Pedagogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Políticas Públicas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Psicólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Terapeuta Ocupacional - Edital nº 15 |

FAURGS - 2022 - SES-RS - Sociólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Químico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Civil - Edital nº 15 |

Q1869420

Português

Texto associado

Instrução: A questão refere-se ao texto

abaixo.

Excerto adaptado de: CENSON, Dianine; BARCELOS, Marcio.

O papel do estado na gestão da crise ocasionada

pela covid-19: visões distintas sobre federalismo e

as relações entre união e municípios. Revista Brasileira

de Gestão e Desenvolvimento Regional,v. 16, n. 4, 2020. Disponível em:

https://www.rbgdr.net/revista/index.php/rbgdr/article/view/5977.

Acesso em: 30 de setembro de 2021.

Considere as seguintes afirmações em relação à expressão

vem-se observando (l. 07):

I - A expressão vem-se observando pode ser substituída por vem sendo observado.

II - Não se acentua a forma verbal vem-se (l. 07), neste caso, por estar no singular, concordando com o sujeito O processo de descentralização política no Brasil (l. 03).

III- Se substituirmos no texto o excerto a transferência das autonomias aos entes federados (l. 07-08) pela expressão transferências de autonomia aos entes federados, a forma do verbo deverá necessariamente apresentar a grafia vêm-se.

Quais estão corretas?

I - A expressão vem-se observando pode ser substituída por vem sendo observado.

II - Não se acentua a forma verbal vem-se (l. 07), neste caso, por estar no singular, concordando com o sujeito O processo de descentralização política no Brasil (l. 03).

III- Se substituirmos no texto o excerto a transferência das autonomias aos entes federados (l. 07-08) pela expressão transferências de autonomia aos entes federados, a forma do verbo deverá necessariamente apresentar a grafia vêm-se.

Quais estão corretas?

Ano: 2022

Banca:

FAURGS

Órgão:

SES-RS

Provas:

FAURGS - 2022 - SES-RS - Administrador - Edital nº 15

|

FAURGS - 2022 - SES-RS - Enfermeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Educador Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bibliotecário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Biólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Contador - Edital nº 15 |

FAURGS - 2022 - SES-RS - Designer Gráfico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Economista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Bioquímico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Administrador de Banco de Dados - Edital nº 15 |

FAURGS - 2022 - SES-RS - Arquivista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Desenvolvimento de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Sistemas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Ambiental - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Suporte - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assessor Jurídico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Físico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fisioterapeuta - Edital nº 15 |

FAURGS - 2022 - SES-RS - Fonoaudiólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Veterinário - Edital nº 15 |

FAURGS - 2022 - SES-RS - Nutricionista - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico Clínico Geral - Edital nº 15 |

FAURGS - 2022 - SES-RS - Farmacêutico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Produção - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor em Saúde - Edital nº 15 |

FAURGS - 2022 - SES-RS - Médico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Gestor Financeiro - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro de Segurança do Trabalho - Edital nº 15 |

FAURGS - 2022 - SES-RS - Assistente Social - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Agrônomo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Pedagogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Analista de Políticas Públicas - Edital nº 15 |

FAURGS - 2022 - SES-RS - Psicólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Terapeuta Ocupacional - Edital nº 15 |

FAURGS - 2022 - SES-RS - Sociólogo - Edital nº 15 |

FAURGS - 2022 - SES-RS - Químico - Edital nº 15 |

FAURGS - 2022 - SES-RS - Engenheiro Civil - Edital nº 15 |

Q1869418

Português

Texto associado

Instrução: A questão refere-se ao texto

abaixo.

Excerto adaptado de: CENSON, Dianine; BARCELOS, Marcio.

O papel do estado na gestão da crise ocasionada

pela covid-19: visões distintas sobre federalismo e

as relações entre união e municípios. Revista Brasileira

de Gestão e Desenvolvimento Regional,v. 16, n. 4, 2020. Disponível em:

https://www.rbgdr.net/revista/index.php/rbgdr/article/view/5977.

Acesso em: 30 de setembro de 2021.

Considere as afirmações abaixo, referentes às expressões aos entes federados (l. 08) e aos níveis inferiores de governo local (l. 08-09).

I - Ambas as expressões estão em paralelismo sintático, pois são complementos nominais da mesma estrutura.

II - A segunda expressão retoma referencialmente a primeira.

III- Ambas as expressões estão em paralelismo lexical, pois estão numa relação de paronímia.

Quais estão corretas?

I - Ambas as expressões estão em paralelismo sintático, pois são complementos nominais da mesma estrutura.

II - A segunda expressão retoma referencialmente a primeira.

III- Ambas as expressões estão em paralelismo lexical, pois estão numa relação de paronímia.

Quais estão corretas?

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867918

Auditoria

De acordo com CAVALHEIRO E FLORES, sobre o papel do

controlador no Município, analisar a sentença abaixo:

O controlador deve estar amparado legalmente para o exercício do cargo (1ª parte). O controlador tem privilégios hierárquicos também sobre as unidades administrativas que não estejam vinculadas expressamente à sua (2ª parte).

A sentença está:

O controlador deve estar amparado legalmente para o exercício do cargo (1ª parte). O controlador tem privilégios hierárquicos também sobre as unidades administrativas que não estejam vinculadas expressamente à sua (2ª parte).

A sentença está:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867917

Administração Financeira e Orçamentária

Em relação ao Plano Plurianual, assinalar a alternativa

CORRETA:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867916

Contabilidade Pública

Em conformidade com o Manual de Contabilidade

Aplicada ao Setor Público, em relação aos critérios gerais de

evidenciação nas demonstrações contábeis, analisar a

sentença abaixo:

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão, na qual a entidade satisfez os seus objetivos financeiros (1ª parte). As decisões sobre a seleção da informação envolvem priorizar, detalhar e adotar a sobrecarga de informação, a qual eleva a compreensibilidade (2ª parte).

A sentença está:

As demonstrações contábeis podem fornecer informação que auxilia os usuários na avaliação da extensão, na qual a entidade satisfez os seus objetivos financeiros (1ª parte). As decisões sobre a seleção da informação envolvem priorizar, detalhar e adotar a sobrecarga de informação, a qual eleva a compreensibilidade (2ª parte).

A sentença está:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867915

Contabilidade Geral

Segundo SLOMSKI, o passivo deve ser classificado como

circulante quando satisfazer um dos seguintes critérios:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867911

Contabilidade Geral

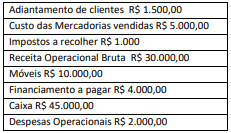

Uma determinada indústria do ramo de sapatos

apresentou, aleatoriamente, alguns dos saldos do seu livro

Razão, expostos abaixo:

Considerando-se apenas estas informações, ao montar a Demonstração do Resultado do Exercício, o Lucro Bruto dessa indústria seria de:

Considerando-se apenas estas informações, ao montar a Demonstração do Resultado do Exercício, o Lucro Bruto dessa indústria seria de:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867910

Contabilidade Geral

De acordo com RIBEIRO, sobre as contas contábeis,

assinalar a alternativa CORRETA:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867908

Legislação dos Municípios do Estado do Mato Grosso

De acordo com a Lei Municipal nº 066/2005 - Código

Tributário Municipal, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) Sujeito ativo da obrigação tributária é o Município de Ipiranga do Norte.

( ) Sujeito ativo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

( ) Sujeito passivo da obrigação acessória é a pessoa obrigada à prática ou à abstenção de atos discriminados na legislação tributária do Município, que não configurem obrigação principal.

( ) Sujeito ativo da obrigação tributária é o Município de Ipiranga do Norte.

( ) Sujeito ativo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

( ) Sujeito passivo da obrigação acessória é a pessoa obrigada à prática ou à abstenção de atos discriminados na legislação tributária do Município, que não configurem obrigação principal.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867907

Direito Tributário

De acordo com a Lei Municipal nº 066/2005 - Código

Tributário Municipal, a obrigação tributária é principal ou

acessória. Sobre isso, analisar os itens abaixo:

I. A obrigação principal surge com a ocorrência do fato gerador e tem por objeto o pagamento do tributo ou penalidade pecuniária, extinguindo-se juntamente com o crédito dela decorrente.

II. A obrigação acessória decorre da legislação tributária e tem por objeto prestações positivas ou negativas nela prevista no interesse do lançamento, da cobrança e da fiscalização dos tributos.

I. A obrigação principal surge com a ocorrência do fato gerador e tem por objeto o pagamento do tributo ou penalidade pecuniária, extinguindo-se juntamente com o crédito dela decorrente.

II. A obrigação acessória decorre da legislação tributária e tem por objeto prestações positivas ou negativas nela prevista no interesse do lançamento, da cobrança e da fiscalização dos tributos.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867903

Direito Empresarial (Comercial)

Em conformidade com a Lei nº 6.404/1976 - Sociedade

por Ações, sobre a denominação, analisar a sentença abaixo:

A sociedade será designada por denominação, acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente, facultada a utilização da primeira ao final (1ª parte). O nome do fundador, acionista ou pessoa que, por qualquer outro modo, tenha concorrido para o êxito da empresa não poderá figurar na denominação (2ª parte).

A sentença está:

A sociedade será designada por denominação, acompanhada das expressões “companhia” ou “sociedade anônima”, expressas por extenso ou abreviadamente, facultada a utilização da primeira ao final (1ª parte). O nome do fundador, acionista ou pessoa que, por qualquer outro modo, tenha concorrido para o êxito da empresa não poderá figurar na denominação (2ª parte).

A sentença está:

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867902

Administração Financeira e Orçamentária

De acordo com a Lei nº 4.320/1964 - Normas Gerais de

Direito Financeiro, as despesas correntes são classificadas

em despesas de custeio e transferências correntes. Sobre

essa classificação, numerar a 2ª coluna de acordo com a 1ª

e, após, assinalar a alternativa que apresenta a sequência

CORRETA:

(1) Despesas de custeio.

(2) Transferências correntes.

(_) Serviços de terceiros.

(_) Pessoa civil.

(_) Subvenções econômicas.

(_) Salário-família e abono familiar.

(_) Contribuições de Previdência Social.

(1) Despesas de custeio.

(2) Transferências correntes.

(_) Serviços de terceiros.

(_) Pessoa civil.

(_) Subvenções econômicas.

(_) Salário-família e abono familiar.

(_) Contribuições de Previdência Social.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867901

Administração Financeira e Orçamentária

Em conformidade com a Lei nº 4.320/1964 - Normas

Gerais de Direito Financeiro, sobre a receita, analisar os itens

abaixo:

I. São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

II. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

I. São Receitas Correntes as receitas tributária, de contribuições, patrimonial, agropecuária, industrial, de serviços e outras e, ainda, as provenientes de recursos financeiros recebidos de outras pessoas de direito público ou privado, quando destinadas a atender despesas classificáveis em Despesas Correntes.

II. São Receitas de Capital as provenientes da realização de recursos financeiros oriundos de constituição de dívidas; da conversão, em espécie, de bens e direitos; os recursos recebidos de outras pessoas de direito público ou privado, destinados a atender despesas classificáveis em Despesas de Capital e, ainda, o superávit do Orçamento Corrente.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867900

Direito Financeiro

De acordo com a Lei Complementar nº 101/2000 - Lei de

Responsabilidade Fiscal, sobre a geração da despesa pública,

considera-se:

I. Adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

II. Compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

I. Adequada com a lei orçamentária anual, a despesa objeto de dotação específica e suficiente, ou que esteja abrangida por crédito genérico, de forma que somadas todas as despesas da mesma espécie, realizadas e a realizar, previstas no programa de trabalho, não sejam ultrapassados os limites estabelecidos para o exercício.

II. Compatível com o plano plurianual e a lei de diretrizes orçamentárias, a despesa que se conforme com as diretrizes, objetivos, prioridades e metas previstos nesses instrumentos e não infrinja qualquer de suas disposições.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867899

Direito Financeiro

De acordo com a Lei Complementar nº 101/2000 - Lei de

Responsabilidade Fiscal, sobre a Execução Orçamentária e o

Cumprimento das Metas, assinalar a alternativa que

preenche as lacunas abaixo CORRETAMENTE:

Se verificado, ao final de um __________, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos _______ dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.

Se verificado, ao final de um __________, que a realização da receita poderá não comportar o cumprimento das metas de resultado primário ou nominal estabelecidas no Anexo de Metas Fiscais, os Poderes e o Ministério Público promoverão, por ato próprio e nos montantes necessários, nos _______ dias subsequentes, limitação de empenho e movimentação financeira, segundo os critérios fixados pela Lei de Diretrizes Orçamentárias.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867896

Matemática

Em certa fábrica, sabe-se que 5 máquinas produzem 500

produtos em 4 dias. Sendo assim, considerando-se o mesmo

ritmo de produção, ao todo, quantos dias serão necessários

para 4 máquinas produzirem 800 produtos?

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867888

Legislação dos Municípios do Estado do Mato Grosso

Considerando-se a Lei Complementar Municipal

nº 58/2021 - Regime de Previdência Complementar (RPC),

marcar C para as afirmativas Certas, E para as Erradas e,

após, assinalar a alternativa que apresenta a sequência

CORRETA:

( ) Podem se inscrever como participantes do Plano de Benefícios todos os servidores do Município de Ipiranga do Norte.

( ) A entidade de previdência complementar administradora do plano de benefícios manterá controle individual das reservas constituídas em nome do participante e registro das contribuições deste e dos patrocinadores.

( ) Podem se inscrever como participantes do Plano de Benefícios todos os servidores do Município de Ipiranga do Norte.

( ) A entidade de previdência complementar administradora do plano de benefícios manterá controle individual das reservas constituídas em nome do participante e registro das contribuições deste e dos patrocinadores.

Ano: 2022

Banca:

OBJETIVA

Órgão:

Câmara de Ipiranga do Norte - MT

Prova:

OBJETIVA - 2022 - Câmara de Ipiranga do Norte - MT - Contador |

Q1867886

Regimento Interno

Considerando-se a Resolução nº 004/2012 - Regimento

Interno da Câmara Municipal de Ipiranga do Norte, assinalar

a alternativa que preenche as lacunas abaixo

CORRETAMENTE:

A atividade legislativa compreende a legislatura com duração de _______ anos e a Sessão Legislativa com duração de _______ ano(s).

A atividade legislativa compreende a legislatura com duração de _______ anos e a Sessão Legislativa com duração de _______ ano(s).