Questões de Concurso

Comentadas para contador

Foram encontradas 37.004 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Texto-base para a questão.

Ao fazer o cotejo da nossa lista de duzentos verbos com esses quatro importantes instrumentos de referência*, ficou claríssimo para nós o que já percebíamos intuitivamente: a regência verbal da modalidade escrita formal do português brasileiro contemporâneo é bastante variável e as condenações da tradição a determinados usos não têm efetiva sustentação nem nos dados, nem nos instrumentos normativos.

Há nisso um tremendo paradoxo: os instrumentos normativos são, em geral, mais flexíveis do que o discurso categórico que prevalece no sistema escolar, na mídia, no trabalho de revisores, nas provas de concursos e nos testes de escolaridade.

A cultura filológica e linguística – apesar de, algumas vezes, se mover com certa timidez ou ambiguidade – tem claramente se afastado, em boa medida, da prescrição cega da interdição categórica. Até porque o uso da língua desmente qualquer dessas atitudes inflexíveis.

* Dicionário de verbos e regimes, de Francisco Fernandes; O problema da regência, de Antenor Nascentes; Dicionário prático de regência verbal, de Celso Pedro Luft; Dicionário gramatical de verbos do português contemporâneo, organizado por Francisco da Silva Borba.

VIEIRA, F. E.; FARACO, C. A. Escrever na universidade: gramática da norma e referência. São Paulo: Parábola, 2022. p. 43-44

Texto-base para a questão.

Ao fazer o cotejo da nossa lista de duzentos verbos com esses quatro importantes instrumentos de referência*, ficou claríssimo para nós o que já percebíamos intuitivamente: a regência verbal da modalidade escrita formal do português brasileiro contemporâneo é bastante variável e as condenações da tradição a determinados usos não têm efetiva sustentação nem nos dados, nem nos instrumentos normativos.

Há nisso um tremendo paradoxo: os instrumentos normativos são, em geral, mais flexíveis do que o discurso categórico que prevalece no sistema escolar, na mídia, no trabalho de revisores, nas provas de concursos e nos testes de escolaridade.

A cultura filológica e linguística – apesar de, algumas vezes, se mover com certa timidez ou ambiguidade – tem claramente se afastado, em boa medida, da prescrição cega da interdição categórica. Até porque o uso da língua desmente qualquer dessas atitudes inflexíveis.

* Dicionário de verbos e regimes, de Francisco Fernandes; O problema da regência, de Antenor Nascentes; Dicionário prático de regência verbal, de Celso Pedro Luft; Dicionário gramatical de verbos do português contemporâneo, organizado por Francisco da Silva Borba.

VIEIRA, F. E.; FARACO, C. A. Escrever na universidade: gramática da norma e referência. São Paulo: Parábola, 2022. p. 43-44

1. Os descontos incondicionais que a companhia obteve por pagamento à vista a fornecedores foram contabilizados como receita de aplicações financeiras.

2. Documentos fiscais inidôneos, emitidos por empresas fictícias (noteiras), foram registrados como créditos no livro de apuração do ICMS e utilizados para diminuir o imposto a pagar.

3. O empregado do setor financeiro, recém-contratado, não recebeu o treinamento adequado e deixou de cobrar juros e multas pelo recebimento em atraso de duplicatas devidas por clientes da companhia.

4. Em conluio com fornecedores, documentos fiscais de supostos serviços prestados à companhia foram apresentados por empregados para justificar a realização de despesas.

Nesses casos, as situações identificadas pelo auditor caracterizam-se, sequencialmente, como:

Nesse caso, o auditor aplicou o procedimento de auditoria conhecido como:

Considerando que não há tributação ou taxas de administração, em 01/12/2021 o investidor terá o montante de:

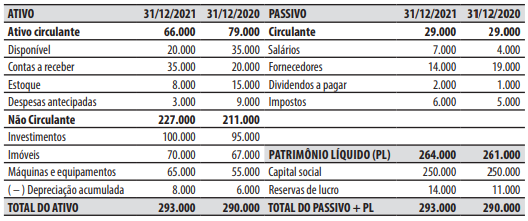

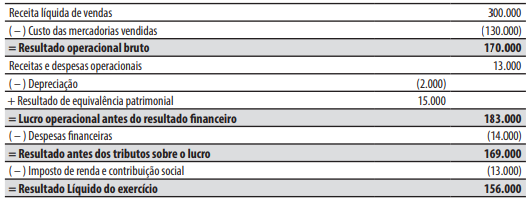

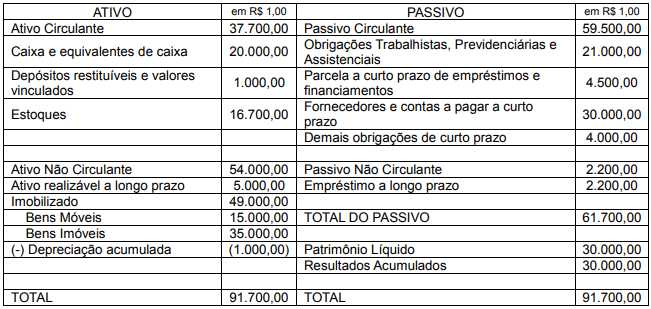

O seu Balanço Patrimonial em 31/12/2021 e em 31/12/2020 e a sua Demonstração do Resultado do Exercício de 2021 estão apresentados abaixo (valores em reais).

Companhia Ventania • Balanços Patrimoniais em 31/12/2021 e 31/12/2020

Companhia Ventania • Demonstração do Resultado do Exercício - 01/01/2021 a 31/12/2021

Durante o ano de 2021 a companhia Ventania não pagou as despesas financeiras incorridas.

Considerando essas informações e as demonstrações contábeis apresentadas, na Demonstração dos Fluxos de Caixa de 2021, o valor referente ao Caixa Líquido das Atividades Operacionais foi de:

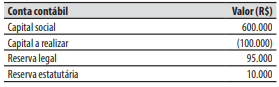

Ao final do ano de 2021, o lucro líquido apurado pela companhia Boleira foi de R$ 200.000. O estatuto da companhia determina a distribuição de 30% do lucro líquido ajustado de acordo com a legislação como dividendos mínimos obrigatórios. O saldo remanescente do lucro líquido é retido como reserva de retenção de lucros para atender a projeto de investimento. Do lucro líquido apurado no exercício, R$ 30.000 são decorrentes de uma subvenção governamental para investimento recebida pela companhia na forma de incentivo fiscal, que foram retidos para a constituição da reserva de incentivos fiscais. A reserva legal foi constituída nos termos previstos em lei.

Com base nas informações acima e de acordo com as leis federais nº 6.404/76 e nº 11.638/07, é correto afirmar que a companhia Boleira:

I. É o perdão da multa, que visa excluir o crédito tributário na parte relativa à multa aplicada pelo sujeito ativo ao sujeito passivo, por infrações cometidas por este anteriormente à vigência da lei que a concedeu.

II. É a dispensa legal, pelo Estado, do débito tributário devido.

III. É o perdão da dívida, que se dá em determinadas circunstâncias previstas na lei.

A alternativa que apresenta CORRETAMENTE a ordem de renúncia de receita apresentados em I, II e III, respectivamente, é:

I. Se Ativo Financeiro < Passivo Financeiro, então resulta em déficit financeiro.

II. Se Ativo Financeiro > Passivo Financeiro, então resulta em déficit financeiro.

III. Se o resultado é superávit financeiro do exercício anterior, então esse valor é fonte de recursos para abertura de créditos suplementares e especiais, devendo-se conjugar, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

Está CORRETO o que se afirma, apenas, em:

De acordo com o MCASP, assinale a alternativa que apresenta CORRETAMENTE a característica qualitativa de verificabilidade:

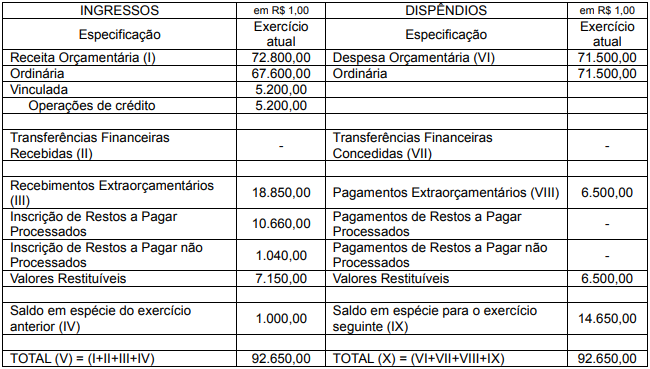

Balanço Financeiro Encerrado em 31 de dezembro de 2021

Com base nas informações acima, o resultado financeiro do exercício é:

D – 3.5.3.1.1.00.00 – Transferências às Instituições Privadas sem Fins Lucrativos 900,00 C – 1.2.3.1.1.03.03 – Mobiliário em geral 900,00

Com base nesse lançamento contábil, assinale a alternativa CORRETA:

Balanço Patrimonial Encerrado em 31 de dezembro de 2021

Com base nessas informações, o total do ativo permanente é: