Foram encontradas 37.066 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

As imagens abaixo em (a) e (b) ilustram esse equipamento.

Imagem (a)

Imagem (b)

Esse equipamento é conhecido por

Essas atividades estão associadas a um termo em inglês conhecido por

O ícone acionado é

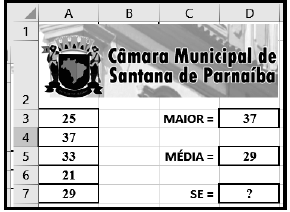

I. Em D3 foi inserida uma expressão que determina o maior número inserido nas células A3, A4, A5, A6 e A7, usando a função MAIOR.

II. Em D5 foi inserida uma expressão para determinar a média aritmética entre todos os números nas células A3, A4, A5, A6 e A7.

III. Em D7 foi inserida a expressão =SE(MOD(D3;2)=1;"SP";"MG").

Nessas condições, as expressões inseridas em A3 e A5 e o conteúdo mostrado em D7 são, respectivamente,

I. Nesse diretório ficam os arquivos de configuração que podem ser usados por todos os softwares, além de scripts especiais para iniciar ou interromper módulos e programas diversos. É nele que se encontra, por exemplo, o arquivo resolv.conf, com uma relação de servidores DNS que podem ser acessados pelo sistema, com os parâmetros necessários para isso.

II. Nesse diretório ficam os arquivos pessoais, como documentos e fotos, sempre dentro de pastas que levam o nome de cada usuário. Vale notar que o diretório pessoal do administrador não fica no mesmo local, e sim em /root.

Os diretórios descritos em I e II são conhecidos, respectivamente, como

no título, e que tem por significado adicionar um toque artístico a uma citação. Para finalizar, todo o título foi selecionado e um atalho de teclado foi executado, que aplicou o tipo de alinhamento centralizado.

Nessas condições, o recurso e o atalho de teclado são, respectivamente,

Esse recurso é conhecido como

1. Conclui, com base na evidência de auditoria obtida, que as demonstrações contábeis como um todo apresentam distorções relevantes.

2. Não consegue obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis como um todo não apresentam distorções relevantes.

3. For possível determinar os riscos de distorções relevantes para determinar a natureza, a época e a extensão de procedimentos adicionais de auditoria.

4. A entidade apresentar sucessivos períodos com prejuízo operacional, alto grau de endividamento e rentabilidade negativa.

Assinale a alternativa que indica todas as afirmativas corretas.

O prefeito do município de Verbena solicitou a um analista técnico municipal o motivo pelo qual o orçamento com a previsão de receitas e a fixação de despesas da Fundação Municipal de Esportes, entidade instituída e mantida pelo poder público municipal, está contido na lei orçamentária anual do município.

O analista técnico justificou ao prefeito que a inclusão ocorre em respeito ao princípio orçamentário da:

As emendas ao projeto de lei do orçamento anual ou aos projetos que o modifiquem somente podem ser aprovadas caso:

1. A prestação de contas do exercício anterior tenha recebido parecer prévio sem ressalvas do órgão de controle externo.

2. Sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.

3. Indiquem os recursos necessários, admitidos apenas os provenientes de anulação de despesa, excluídas, entre outras, as que incidam sobre o serviço da dívida.

4. Os recursos recebidos em transferência e, objeto das emendas, sejam aplicados nas áreas de educação, saúde e segurança.

Assinale a alternativa que indica todas as afirmativas corretas.

1. Os limites dos montantes comparativos da despesa total com pessoal, distinguindo a com inativos e a com pensionistas.

2. As receitas por fonte, informando as realizadas e a realizar, bem como a previsão atualizada.

3. As receitas extraorçamentárias e as operações de crédito, inclusive por antecipação de receita.

4. As despesas por grupo de natureza, discriminando a dotação para o exercício, a despesa liquidada e o saldo.

Assinale a alternativa que indica todas as afirmativas corretas.

O município de Agapanto deflagrou processo licitatório para a escolha de trabalho técnico, que consiste na apresentação de projeto arquitetônico para a revitalização da praça central do município. O critério de julgamento, previsto no edital, é o de melhor técnica e, ao vencedor foi fixado, também no edital, o prêmio de R$ 20.000.

Nesse caso, a modalidade de licitação adotada pelo município de Agapanto foi o:

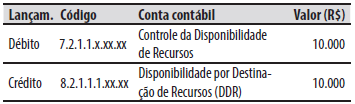

Durante a execução orçamentária de um ente público, foi realizado o seguinte registro contábil:

De acordo com o plano de contas aplicado ao

setor público, a natureza da informação do registro

contábil é:

Auditores internos precisam ser críveis para que possam ser incríveis.

Como um jovem auditor interno, nada era mais frustrante para mim do que apresentar um bom relatório de auditoria interna ou uma nova ideia para um cliente de auditoria (ou “auditado”, como eram chamados), apenas para serem recebidos com ceticismo e negatividade. Eu sabia que minha mensagem era importante, mas, às vezes, era desafiador superar a desconfiança e o medo que se materializavam pelo simples fato de a recomendação ter vindo de um auditor interno.

Olhando para trás, para aquelas primeiras auditorias internas, agora percebo que algumas dessas falhas de comunicação poderiam ter sido evitadas. A conclusão veio lentamente para mim: eu não entendia completamente por que algumas vezes eu tinha dificuldade de “vender” as recomendações até uma reunião de encerramento particularmente frustrante. Quase todas as recomendações que compartilhei pareciam desencadear ceticismo do cliente – até o momento em que um auditor mais experiente entrou na conversa. Meu colega repassou diversas recomendações que eu havia apresentado minutos antes e, de repente, as recomendações pareciam completamente razoáveis para nosso cliente.

Por que as recomendações foram mais persuasivas quando foram entregues por outra pessoa? Acredito que a diferença foi que o auditor sênior construiu uma relação de trabalho sólida com o cliente e estabeleceu firmemente sua credibilidade. Acredito que todos temos potencial para sermos incríveis. Mas, primeiro, temos que ser críveis.

Mesmo quando uma auditoria interna excelente foi concluída e as recomendações de auditoria interna são sólidas, muitas vezes, é difícil para os auditores internos mais jovens ou mais novos alavancarem a credibilidade. A boa notícia é que a credibilidade é um atributo no qual você pode ativamente trabalhar para melhorar.

Fonte: https://iiabrasil.org.br//noticia/auditores-internos-precisam- -ser-criveis-para-que-possam-ser-incriveis - com adaptações

Escrito por Richard Chambers, em 23 de maio de 2022