Foram encontradas 495 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Em 1° de março de 2019, Silvana, domiciliada e residente em Salvador, adquiriu, de concessionária baiana, veículo de passeio novo, zero Km, movido a gasolina, tendo pagado o valor total de R$ 120.000,00, conforme constou da Nota Fiscal de aquisição. O referido valor decompõe-se nas seguintes rubricas: R$ 105.000,00 referentes ao valor venal do referido veículo novo, R$ 12.000,00 referentes a equipamentos opcionais e acessórios que ela mandou instalar no veículo e R$ 3.000,00 referentes a frete e seguro.

Considerando-se que o fato gerador do IPVA, nesse caso, ocorreu em 1° de março de 2019, e considerando o disposto na Lei estadual n° 6.348, de 17 de dezembro de 1991, o valor do imposto a ser pago, em razão dessa aquisição, é

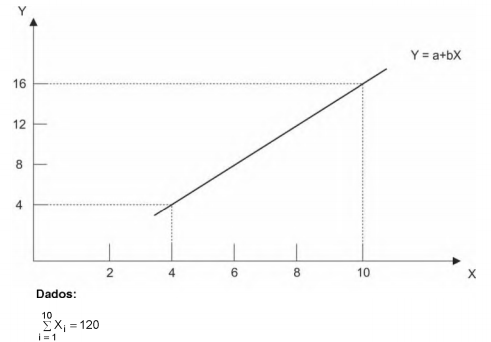

Em uma determinada indústria, foi efetuada uma pesquisa a respeito da possível relação entre o número de horas trabalhadas (X), com X ≥ 2, e as quantidades produzidas de um produto (Y). Com base em 10 pares de observações (Xi,Yi) e considerando o gráfico de dispersão correspondente, optou-se por utilizar o modelo linear Yi = α + βXi + εi, com i representando a i-ésima observação, ou seja, i = 1, 2, 3, ... 10. Os parâmetros α e β são desconhecidos e as suas estimativas (a e b, respectivamente) foram obtidas pelo método dos mínimos quadrados. Observação: εi é o erro aleatório com as respectivas hipóteses do modelo de regressão linear simples. Considere o gráfico, abaixo, construído utilizando os valores encontrados para as estimativas de α e β.

A previsão da quantidade produzida será igual ao dobro da média verificada das 10 observações Yi quando o número de horas

trabalhadas for igual a

Um curso de treinamento é ministrado para os profissionais de determinado ramo de atividade. A população das notas de

avaliação no curso, que é considerada de tamanho infinito e normalmente distribuída, apresenta uma média μ igual a 7 e variância σ2 igual a 4. Acredita-se que mediante um processo de aperfeiçoamento no curso, essa média tenha sido aumentada. Para

analisar a eficácia desse processo foi extraída uma amostra aleatória de tamanho 64 da população após o processo de

aperfeiçoamento e foram formuladas as hipóteses H0: μ = 7 (hipótese nula) e H1: μ > 7 (hipótese alternativa). O valor encontrado

para a média amostral ( ) foi o maior valor tal que, ao nível de significância de 5%, H0 não foi rejeitada. Tem-se que

) foi o maior valor tal que, ao nível de significância de 5%, H0 não foi rejeitada. Tem-se que  é igual a

é igual a

Uma variável aleatória X representa o número de contribuintes que chega a cada hora para ser atendido em um órgão público. Supõe-se que X tem distribuição de Poisson, com parâmetro λ, ou seja,  , sendo e a base do logaritmo (ln) tal que ln(e) = 1. Se P(x = 2) = P(x = 3), então a probabilidade de que menos de 3 contribuintes cheguem em 1 hora é

, sendo e a base do logaritmo (ln) tal que ln(e) = 1. Se P(x = 2) = P(x = 3), então a probabilidade de que menos de 3 contribuintes cheguem em 1 hora é

Dados:

e-1 = 0,37,

e-2 = 0,14 e

e-3 = 0,05

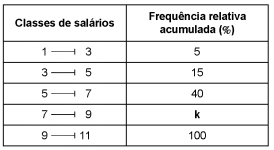

Considere a distribuição dos salários, em R$ 1.000,00, dos funcionários lotados em uma repartição pública, representada abaixo pela tabela de frequências relativas acumuladas, sendo k a frequência relativa acumulada do 4° intervalo de classe.

Sabe-se que a média aritmética (Me) foi calculada considerando que todos os valores incluídos num certo intervalo de classe

são coincidentes com o ponto médio desse intervalo, que a mediana (Md) foi calculada pelo método da interpolação linear e que

a moda (Mo) foi obtida pela relação de Pearson, ou seja, Mo = 3Md - 2Me. Dado que Me = R$ 7.200,00, então Mo é igual a

Um grupo de trabalho formado por 20 funcionários foi incumbido de realizar uma tarefa no prazo de 30 dias, trabalhando 6 horas por dia. Como no final do 18° dia apenas 3/7 da tarefa haviam sido concluídos, decidiu-se aumentar o número de funcionários do grupo a partir do 19° dia, trabalhando 8 horas por dia. Sabe-se que todos os funcionários trabalharam com desempenho igual, e que as demais condições mantiveram-se constantes.

Considerando que toda a tarefa foi concluída no final do prazo estabelecido, tem-se que o número de funcionários que foram incorporados ao grupo a partir do 19° dia foi

O Presidente da República de determinado país chamou para conversas individuais cinco ministros das seguintes pastas: Economia, Educação, Meio-Ambiente, Justiça e Saúde. Foram, assim, chamados os Ministros Alberto, Camargo, Eliseu, Delcídio e Josenildo, em certa ordem. Depois de Camargo, que não é Ministro da Educação, foi chamado o Ministro da Saúde. Josenildo foi o primeiro a ser chamado. O Ministro da Economia, Alberto, foi chamado logo após o Ministro da Educação. O Ministro da Justiça não é Delcídio e nem Eliseu. Eliseu foi o último chamado, logo após o Ministro da Saúde.

Conclui-se, com base nessas afirmações, que