Foram encontradas 1.144 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

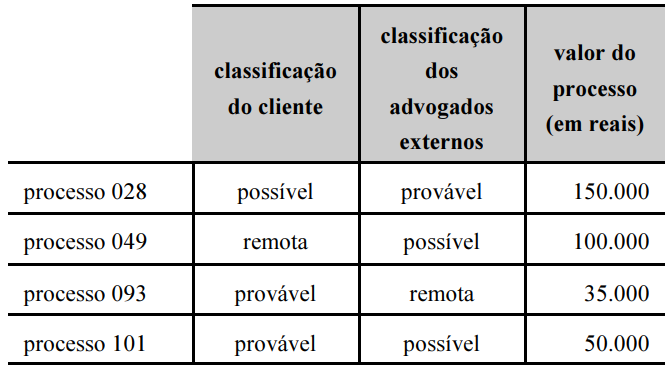

Durante auditoria de provisão para contingências do exercício de X1 em uma entidade que aplica corretamente as normas contábeis emitidas pelo Comitê de Pronunciamentos Contábeis, um auditor independente consultou os advogados externos da entidade acerca das probabilidades de perda de determinados processos judiciais nos quais a entidade era parte, iniciados naquele mesmo exercício social. Ao comparar os registros da entidade com as informações fornecidas pelos advogados, o auditor identificou quatro processos com divergência de classificação quanto à probabilidade de perda pela entidade, conforme o quadro a seguir.

Após conferência, foi verificado que as classificações corretas eram as dadas pelos advogados externos. Não houve divergência entre a entidade auditada e os advogados acerca dos valores dos processos judiciais.

Desprezando-se demais despesas ou dados contábeis de outras

transações contábeis, é correto afirmar que, antes dos ajustes

realizados nas demonstrações contábeis da entidade,

No início de suas atividades de auditoria em uma empresa, um auditor independente, após a leitura dos manuais de utilização dos sistemas de compras da entidade, realizou questionamentos sobre o regime de alçadas e acompanhou o uso desses sistemas na prática, para verificar a eficácia e o desenho da operacionalização dos sistemas. Ele solicitou a um funcionário da empresa auditada que realizasse pedidos de compras fora de sua alçada estipulada nos manuais, para verificar se o sistema exibia algum erro.

Nesse caso, o auditor realizou um teste

João, contador em situação regular no Conselho Regional de Contabilidade de sua jurisdição, emitiu, após ter sido intimado pelo Poder Judiciário, laudo e parecer técnico-contábil para subsidiar a solução de um litígio.

Nesse caso, João realizou atividade de

O valor da taxa de fiscalização e controle dos serviços públicos delegados, prevista na Lei n.º 8.109/1985, é calculado com base no faturamento bruto anual do contribuinte no exercício anterior ao da fiscalização e controle.

O STF firmou entendimento de que a referida taxa é

A Lei n.º 14.634/2014 instituiu no estado do Rio Grande do Sul a taxa única de serviços judiciais, que, de acordo com a jurisprudência do STF, tem natureza tributária. Contudo, além dessa taxa, a referida lei também prevê o pagamento de despesas sem caráter tributário.

Os serviços remunerados pela taxa de caráter tributário incluem

No primeiro semestre do ano-calendário, após a data para o pagamento único do IPVA, um contribuinte perdeu o direito à isenção desse imposto.

Conforme o Decreto estadual n.º 32.144/1985 do Rio Grande do Sul, esse contribuinte deverá pagar o tributo