Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 350 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809895

Banco de Dados

Texto associado

Utilize as tabelas T, R e S para resolver a próxima questão

Considere um banco de dados relacional contendo as tabelas T, R

e S, cujas instâncias são exibidas a seguir.

T

A B C

10 LPG Participações S

20 Serviços & Gerenciamento Remoto N

50 Academia Americana S

70 Distribuidora São João de Artigos para Festas S

R

D E F

12040 21/06/2021 200,00

12041 23/06/2021 548,00

1497 15/06/2021 147,10

1498 15/06/2021 85,00

214 18/06/2021 99,00

215 19/06/2021 997,45

S

G H I

10 12040 12

10 12041 12

50 1497 12

50 1498 10

70 214 20

50 215 12

No contexto da instância da tabela S, considere a execução do

comando SQL a seguir.

SELECT * FROM S WHERE (NOT G=10 OR I=12) AND NOT (H > 100 and H < 1000)

Assinale o conjunto de linhas que corresponde ao resultado produzido pelo referido comando.

SELECT * FROM S WHERE (NOT G=10 OR I=12) AND NOT (H > 100 and H < 1000)

Assinale o conjunto de linhas que corresponde ao resultado produzido pelo referido comando.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809894

Banco de Dados

Texto associado

Utilize as tabelas T, R e S para resolver a próxima questão

Considere um banco de dados relacional contendo as tabelas T, R

e S, cujas instâncias são exibidas a seguir.

T

A B C

10 LPG Participações S

20 Serviços & Gerenciamento Remoto N

50 Academia Americana S

70 Distribuidora São João de Artigos para Festas S

R

D E F

12040 21/06/2021 200,00

12041 23/06/2021 548,00

1497 15/06/2021 147,10

1498 15/06/2021 85,00

214 18/06/2021 99,00

215 19/06/2021 997,45

S

G H I

10 12040 12

10 12041 12

50 1497 12

50 1498 10

70 214 20

50 215 12

Considere a tabela T e a execução dos dois comandos SQL a

seguir.

SELECT T.* FROM T LEFT JOIN S ON T.A = S.G ORDER BY 2 SELECT T.* FROM T RIGHT JOIN S ON T.A = S.G ORDER BY 2

Sem considerar as linhas de títulos, assinale o número de linhas produzidas por cada comando, na ordem.

SELECT T.* FROM T LEFT JOIN S ON T.A = S.G ORDER BY 2 SELECT T.* FROM T RIGHT JOIN S ON T.A = S.G ORDER BY 2

Sem considerar as linhas de títulos, assinale o número de linhas produzidas por cada comando, na ordem.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809892

Contabilidade Geral

Em relação aos elementos integrantes do balanço patrimonial,

analise as afirmativas a seguir.

I. Componentes do ativo decorrentes de operações de longo

prazo.

II. Componentes do passivo decorrentes de operações de longo

prazo.

III. Componentes do ativo decorrentes de operações de curto

prazo com efeito relevante.

IV. Componentes do passivo decorrentes de operações de curto

prazo com efeito relevante.

De acordo com o Pronunciamento Técnico CPC 12 - Ajuste a Valor

Presente, assinale a opção que indica as afirmativas que devem

ser ajustadas a valor presente.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809891

Contabilidade Geral

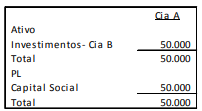

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a

seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas. Em X1, a Cia. B apurou prejuízo de R$100.00. Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809889

Contabilidade Geral

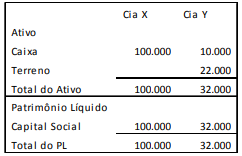

As Cias. X e Y apresentavam, em 31/12/X0, os balanços

patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000. Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000. Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809888

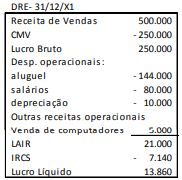

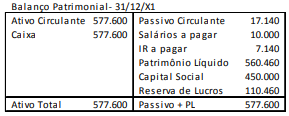

Contabilidade Geral

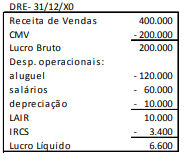

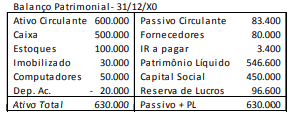

Uma sociedade empresária apresentava, em 31/12/X0 e em

31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809887

Contabilidade de Custos

A sociedade empresária M produz e vende cadeiras. O preço de

venda unitário da cadeira é de R$ 60,00, enquanto seus custos

variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus

funcionários uma comissão de 10% sobre o preço de venda,

quando a cadeira é vendida.

Em X0, os custos fixos da sociedade empresária foram de

R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios

de M exigem um lucro líquido mensal de R$ 10.000.

Assinale a opção que indica o ponto de equilíbrio econômico da

sociedade empresária M em X0, em unidades, considerando a

alíquota de imposto sobre a renda e de contribuição social

de 34%.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809886

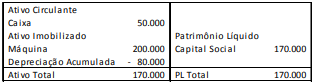

Contabilidade Geral

Uma sociedade empresária apresentava, em 31/12/X1, o balanço

patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero. Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados. Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809885

Contabilidade Geral

Em 30/12/X1, a sociedade empresária X definiu que irá

descontinuar sua atual fábrica. Na data, esse ativo tinha valor

contábil de R$ 100.000. O valor de venda foi estimado em

R$ 140.000. Ainda, foi previsto que a construção da nova fábrica

iria demorar quatro meses, momento em que a fábrica antiga

deixaria de ser usada.

Assinale a opção que indica a apresentação e a mensuração da

fábrica no balanço patrimonial da sociedade empresária X, em

31/12/X1.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809884

Contabilidade Geral

Em 01/01/X1, a sociedade empresária Y adquiriu uma máquina

por R$ 400.000. A vida útil estimada da máquina era de 10 anos e

a depreciação é realizada pelo método linear, sendo considerado

valor residual de zero.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Os contadores da sociedade empresária Y fazem anualmente o teste de recuperabilidade de seus ativos imobilizados, estimando o valor justo líquido de despesas de venda e o valor em uso. Em relação à máquina, eles constataram que:

Ano Venda Uso

31/12/X1 350.000 380.000

31/12/X2 350.000 300.000

31/12/X3 210.000 200.000

31/12/X4 180.000 180.000

31/12/X5 180.000 210.000

Assinale a opção que indica a depreciação acumulada da máquina, em 31/12/X5.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809883

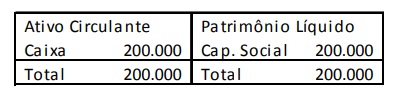

Contabilidade Geral

A sociedade empresária Z apresentava o balanço patrimonial a

seguir, em 31/12/X0.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

No ano de X1, a sociedade empresária Z auferiu receitas de serviços de R$ 400.000 à vista. Os custos com os serviços prestados foram de R$ 500.000, pagos à vista. Ainda, a sociedade empresária reconheceu provisão para contingências de duas causas na justiça, a primeira de R$ 30.000 e a segunda de R$ 10.000. A sociedade empresária Z apresentava fortes perspectivas de lucros nos anos seguintes. No ano de X2, a sociedade empresária Z auferiu receitas de serviços de R$ 600.000 à vista. Os custos dos serviços prestados foram de R$ 300.000, pagos à vista. Além disso, a sociedade empresária ganhou a primeira causa na justiça e perdeu a segunda, tendo que pagar $10.000. Assinale a opção que indica, respectivamente, o imposto sobre a renda diferido de Z em 31/12/20X1 e em 31/12/20X2, evidenciado no Balanço Patrimonial, de acordo com o Pronunciamento Técnico CPC 32, Tributos sobre o Lucro, considerando a alíquota de imposto sobre a renda e da contribuição social de 34%.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809882

Legislação Estadual

José, microempreendedor individual (MEI), animador de festas

independente, em 2021, necessita construir em terreno de sua

propriedade um pequeno galpão para armazenar os objetos que

utiliza em seu trabalho. No mesmo ano, recebeu em doação de

seu pai, registrado junto ao seu CNPJ de MEI, uma caminhonete,

no valor de R$ 50.000,00, usada exclusivamente para transporte

dos materiais e utensílios para animação das festas.

À luz deste cenário e da legislação do Estado do Espírito Santo, o

microempreendedor individual José tem direito à isenção

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809881

Legislação Estadual

A SEFAZ-ES recebeu denúncia anônima, acompanhada de fartos

indícios de autoria e materialidade, de prática de ilícitos

tributários quanto ao ICMS por parte da sociedade empresária

Computadores 123 Ltda. Por isso, enviou notificação à sociedade

empresária de que seria iniciado procedimento de fiscalização no

local. A tentativa de notificação no endereço constante nos

registros fiscais retornou sem êxito, informando-se que a

empresa não funcionava mais lá.

Poucos dias depois, a sociedade empresária contribuinte

ingressou junto à SEFAZ-ES com pedido de cancelamento de sua

inscrição estadual.

Diante desse cenário e à luz da Lei Complementar Estadual nº

884/2018, assinale a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809880

Legislação Estadual

A sociedade empresária ABC Streaming Ltda., sediada em Vitória

(ES), atua no ramo de disponibilização, sem cessão definitiva, de

conteúdo de áudio, vídeo, imagem e texto por meio da Internet

(streaming). Ela foi autuada pelo Fisco Estadual por não estar

recolhendo ICMS.

A sociedade empresária impugna administrativamente a

cobrança, alegando que já recolhe ISS sobre sua atividade, nos

termos da lei de ISS de Vitória, e requer perícia sobre suas

atividades para comprovar não ser contribuinte de ICMS.

Sobre a hipótese, assinale a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809879

Legislação Estadual

Uma Turma de Julgamento de 1ª instância em processo

administrativo-fiscal do Estado do Espírito Santo decidiu, em

01/06/2021, por unanimidade, julgar parcialmente procedente a

impugnação do contribuinte, reduzindo o débito fiscal constante

de auto de infração de ICMS de R$ 15.000,00 para R$ 5.000,00.

Os autos foram remetidos à 2ª instância por meio de recurso de

ofício.

Diante desse cenário, no caso concreto,

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809878

Legislação Estadual

Uma montadora de motocicletas instalada em Cariacica (ES)

recolhe o ICMS pelo regime da substituição tributária (ICMS-ST)

em relação às concessionárias que adquirem o produto da

fábrica. Esta montadora obteve da SEFAZ autorização para

cumprimento de certas obrigações fiscais por regime especial.

Diante desse cenário, à luz da Lei Estadual nº 7.000/2001,

assinale a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809877

Legislação Estadual

O supermercado Bom Preço Ltda., com sede em Colatina (ES),

adquiriu da sociedade empresária Computadores 100% Ltda.,

sediada em São Paulo (SP), computadores para uso próprio em

seu setor administrativo.

Diante desse cenário e à luz da Lei Estadual nº 7.000/2001,

analise as afirmativas a seguir, assinalando (V) para a verdadeira

e (F) para a falsa. I. O fato gerador do diferencial de alíquota do ICMS perante o

Estado do Espírito Santo se dá na saída do produto do

estabelecimento no Estado de São Paulo.

II. A base de cálculo deste ICMS é o valor da operação no Estado

de São Paulo.

III. O ICMS a pagar será o resultante da aplicação do percentual

equivalente à diferença entre a alíquota interna e a

interestadual sobre o valor da operação no Estado do Espírito

Santo.

As afirmativas são, na ordem apresentada, respectivamente,

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809876

Legislação Estadual

A PETROBRASIL S.A., concessionária de exploração e produção de

petróleo, contratou uma sociedade empresária com sede fora do

país, para prestar serviços em atividades de produção de petróleo

em campo petrolífero na área do pré-sal no Espírito Santo.

A sociedade empresária contratada pretende fazer uso de

equipamentos importados, os quais, após a utilização, serão

remetidos de volta para seus países de origem, valendo-se, para

fins de isenção e redução de base de cálculo de ICMS, do regime

especial de tributação, conhecido como REPETRO-SPED.

Acerca desse regime, assinale a afirmativa correta.

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809875

Legislação Estadual

Determinada sociedade empresária, sediada em Vila Velha (ES),

deixou de cumprir obrigação tributária acessória, por ter

retificado, após o prazo previsto na legislação estadual, arquivos

magnéticos relativos à emissão de documentos fiscais de ICMS,

por transmissão eletrônica de dados.

Diante desse cenário, no caso concreto,

Ano: 2021

Banca:

FGV

Órgão:

SEFAZ-ES

Prova:

FGV - 2021 - SEFAZ-ES - Auditor Fiscal da Receita Estadual - Manhã |

Q1809874

Legislação Estadual

Certas mercadorias em trânsito, desacompanhadas da devida

documentação fiscal, foram apreendidas pela SEFAZ-ES.

O proprietário das mercadorias, devidamente notificado, preferiu

não participar do processo administrativo fiscal, tendo sido

decretada sua revelia e, ao fim do procedimento definitivamente

julgado, declarados abandonados os bens.

Diante desse cenário, analise as afirmativas a seguir, assinalando

(V) para a verdadeira e (F) para a falsa.

( ) Em relação aos bens e mercadorias declarados abandonados,

a SEFAZ-ES fica autorizada a proceder a doação a órgãos

oficiais ou a instituições de educação ou de assistência social

sem fins lucrativos.

( ) Se a autoridade competente optar por não vender em leilão

os bens, o sujeito passivo fica integralmente desobrigado

relativamente ao débito fiscal apurado.

( ) Se o produto da venda em leilão não bastar para o

pagamento dos débitos tributários, o remanescente do

referido débito será inscrito em dívida ativa.

As afirmativas são, na ordem apresentada, respectivamente,