Questões de Concurso

Comentadas para cfc

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935549

Contabilidade Geral

Uma entidade pública foi acionada na justiça por um antigo funcionário, que cobrava R$ 20.000,00 referentes ao

adicional de insalubridade não pago. Os advogados da entidade consideram que o risco de perda na justiça é possível.

Assinale a alternativa que indica o tratamento contábil correto do fato de acordo com a NBC TSP 03 – Provisões,

Passivos Contingentes e Ativos Contingentes.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935548

Contabilidade de Custos

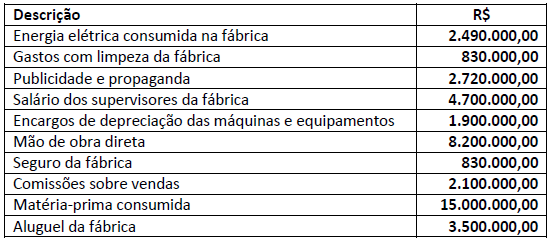

A Companhia NKT apresentou uma relação dos seus custos fixos totais e variáveis unitários em determinado período,

a saber:

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

O preço de venda fixado para cada unidade é de R$ 1.200,00. Com base no custeio variável e considerando as informações disponíveis, quantas unidades devem ser produzidas e vendidas no período para que a empresa tenha um lucro equivalente a 30% de sua receita total?

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935547

Contabilidade de Custos

A companhia Gama Industrial apresentou a seguinte relação em determinado período:

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

Com base nos dados disponibilizados, assinale a alternativa que corresponde, respectivamente, aos custos primários e de transformação no período.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935546

Contabilidade de Custos

O departamento Alfa de produção possui um Custo Indireto total de R$ 17.000,00 e precisa distribui-lo a três

produtos: X, Y e Z. Os seguintes dados foram disponibilizados:

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

As horas-máquina (H/M) utilizadas para a fabricação dos produtos X, Y e Z foram de 1.500, 2.000 e 2.500, respectivamente. Verifica-se, portanto, um total de horas-máquina utilizadas de 6.000.

O custo total do produto X considerando o rateio com base na (MP), o custo total do produto Y utilizando o rateio com base no (CD) e o custo total do produto Z usando o rateio baseado em (H/M) têm, respectivamente, os valores:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935545

Contabilidade de Custos

Uma empresa industrial apresentou os seguintes dados em determinado período, a saber:

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.

• Custo Fixo Total (CF) = R$ 100,00; • Custo Variável Unitário (CVu) = R$ 20,00.

Sabe-se que o Custo Médio (CMe) pode ser obtido somando-se o Custo Fixo Unitário (CFu) ao Custo Variável Unitário (CVu). Com base nas informações disponibilizadas e considerando que a entidade produz um único tipo de produto, assinale a alternativa correspondente ao Custo Médio (CMe) quando a quantidade produzida (Q) for igual a 2, 4 e 5 unidades, respectivamente.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935544

Contabilidade Geral

O artigo 178 da Lei nº 6404/1976 define que as contas serão dispostas no Ativo em ordem decrescente de grau de

liquidez dos elementos nelas registrados. Todas as contas contábeis a seguir podem ser classificadas no Ativo

Circulante, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935543

Contabilidade Geral

Determinada empresa de mineração explora as jazidas de sua propriedade e anualmente registra uma perda que

corresponde ao decréscimo de valor dessas reservas minerais. De acordo com a Lei nº 6404/1976 e suas alterações,

essa perda denomina-se:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935542

Contabilidade Geral

A NBC TG 02 detalha as definições de moeda funcional. Conforme previsto pelo NBC TG 02, a moeda funcional da

entidade pode ser determinada por vários fatores. Todos os critérios a seguir podem ser utilizados como evidência

para definir a moeda funcional, EXCETO:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935541

Contabilidade Geral

Em relação à NBC TG 29 que trata de Ativos Biológicos e Produtos Agrícolas, analise as afirmativas.

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

I. _____________________________ é um animal e/ou uma planta vivos. II. _____________________________ compreende o processo de crescimento, degeneração, produção e procriação que causa mudanças qualitativa e quantitativa no ativo biológico. III. _____________________________ é o produto colhido de ativo biológico da entidade. IV. ___________________ é a extração do produto de ativo biológico ou a cessação da vida desse ativo biológico.

Assinale a alternativa que completa correta e sequencialmente as afirmativas anteriores.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935539

Contabilidade Geral

Uma empresa comercial comprou 100 unidades da mercadoria “X” por um valor total de R$ 8.000,00 em 01/08/X1.

Em 15/08/X1 vendeu 50 unidades dessa mercadoria pelo valor R$ 100,00 cada. Em 20/08/X1 adquiriu mais 50

unidades da mesma mercadoria pelo valor unitário de R$ 90,00. Sabendo-se que a empresa utiliza o método PEPS

para controle de seus estoques e que os valores estão todos já livres de impostos recuperáveis, o valor do CMV

apurado no dia 31/08/X1 foi de:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935538

Contabilidade Geral

A NBC TG 01 trata da redução ao valor recuperável de ativos e assevera que ao avaliar se há alguma indicação de que

um ativo possa ter sofrido desvalorização, a entidade deve considerar fontes externas e internas de informação.

Nesse contexto, pode-se considerar uma fonte interna de avaliação:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935535

Contabilidade Geral

Uma Sociedade Empresária tem como atividade principal a produção e a comercialização de milho. Essa sociedade

também desenvolve, em menor escala, atividade de comercialização de fubá, canjica, amido e flocos, todos

resultantes do processamento do milho colhido. Sabe-se que, ao encerrar o último exercício social, faziam parte dos

Ativos dessa sociedade e estavam registrados em seu Balanço Patrimonial:

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

• uma lavoura de milho no ponto de colheita; • 120 toneladas de milho (em grãos) colhidas na última safra e armazenadas em silos da Sociedade Empresária; • produtos, resultantes do processamento do milho colhido, armazenados no galpão da Sociedade Empresária.

Considerando-se apenas as informações apresentadas e a NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa correta sobre esses Ativos da Sociedade Empresária.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935534

Contabilidade Geral

Em novembro de 2017 uma Sociedade Empresária comprou móveis e utensílios para fins de utilização em suas

atividades administrativas. Esses ativos foram adquiridos de um fornecedor nacional e o montante de caixa dado como

entrada no ato da compra foi de R$ 5.000,00. O restante do pagamento ficou acordado para ser efetuado em quatro

prestações mensais, iguais e consecutivas de R$ 3.000,00, devendo a primeira prestação ser paga em dezembro de

2017. Na data do reconhecimento do custo inicial dos móveis e utensílios, a Sociedade Empresária esperava utilizá-los

por mais de um período. No reconhecimento inicial ficou constatado que o prazo de pagamento não excedia os prazos

normais de crédito e que o preço equivalente à vista era R$ 17.000,00.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

Considerando-se apenas as informações apresentadas, assinale a alternativa que representa o correto lançamento contábil do custo inicial de aquisição dos móveis e utensílios dessa Sociedade Empresária.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935533

Contabilidade Geral

A Sociedade Empresária Delta trabalha no segmento de material de transporte rodoviário e é líder no segmento de

venda de peças para veículos de grande porte (caminhões, ônibus, carretas etc.). A partir de consultas aos relatórios

internos dessa sociedade, as seguintes informações foram coletadas sobre o seu patrimônio; analise-as.

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

I. A Sociedade Empresária Delta é proprietária de um terreno mantido para valorização de capital a longo prazo e não pretende vendê-lo a curto prazo no curso ordinário dos negócios. II. A Sociedade Empresária Delta é proprietária de um imóvel mantido para uso na produção de peças para ambos os seus segmentos operacionais. Uma parte insignificante desse imóvel se encontra sem uso e outra entidade tentou adquiri-la, mas a Sociedade Empresária Delta não poderia aliená-la separadamente. III. A Sociedade Empresária Delta é proprietária de um imóvel que se encontra ocupado por seus empregados. Futuramente a empresa pretende ocupar o imóvel para alocar parte de seu setor administrativo.

Considerando-se apenas as informações apresentadas e a NBC TG 28 (R4) – Propriedade para investimento, pode(m) ser classificada(s) como propriedade(s) para investimento(s) apenas a(s) propriedade(s) descrita(s) em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935532

Contabilidade Geral

Uma entidade do setor de educação está passando por um momento de reestruturação em suas atividades

operacionais. A entidade está comprometida com o plano de vender suas atuais instalações (prédio sede, móveis e

equipamentos) para subsidiar financeiramente a aquisição de novas instalações em outro bairro da cidade. A

entidade já iniciou ações para localizar comprador, mas continua utilizando as atuais instalações até que as novas

sejam adquiridas. Em sua última reunião, a diretoria da entidade resolveu não transferir as atuais instalações a um

eventual comprador até que a compra das novas instalações seja efetuada. Apesar de ignorar termos habituais e

costumeiros para a venda de ativos desse tipo, a entidade está disposta a manter um compromisso firme de compra –

com algum eventual comprador, comprometendo-se a transferir as atuais instalações assim que as novas estiverem

prontas para uso pela entidade. Considerando-se apenas as informações apresentadas e a NBC TG 31 (R4) – Ativo não

circulante mantido para venda e operação descontinuada, assinale a alternativa correta.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935531

Contabilidade Geral

A partir do que dispõe a NBC TG 27 (R4), que estabelece o tratamento contábil para ativos imobilizados, analise as

afirmativas a seguir, marque C para correto ou I para incorreto, se a Sociedade Empresária Gama agiu em

concordância a essa norma.

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

( ) Ao adquirir o ativo imobilizado “A” a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A”. ( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B”. ( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C”. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C”.

A sequência está correta em

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935530

Contabilidade Geral

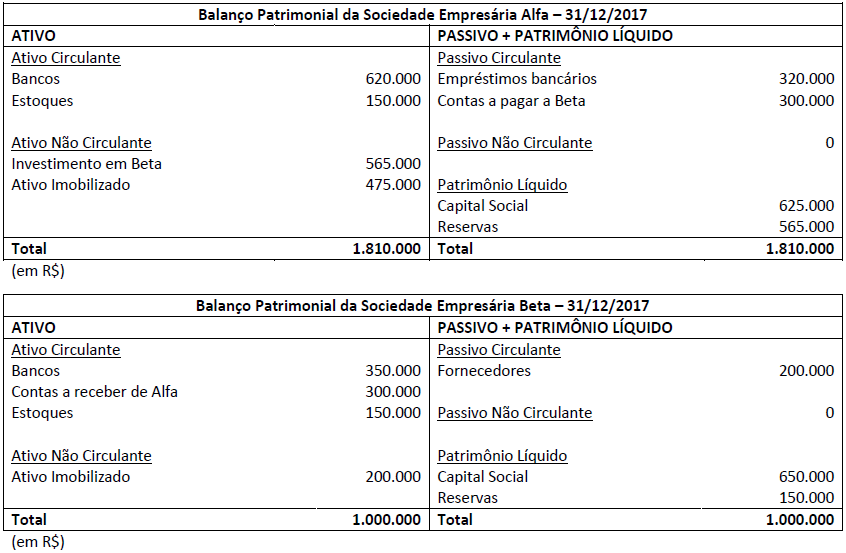

A Sociedade Empresária Alfa e a Sociedade Empresária Beta apresentaram os seguintes Balanços Patrimoniais não

consolidados e encerrados em 31/12/2017. A Sociedade Empresária Alfa é controladora da Sociedade Empresária

Beta e avalia o investimento pelo método da equivalência patrimonial.

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Outras informações:

• Durante o ano de 2017 Beta vendeu, a prazo, mercadorias de seu estoque para Alfa por R$ 300.000,00, com margem de lucro de 50%. Metade dessas mercadorias ainda se encontra nos estoques de Alfa. • No Balanço Patrimonial não consolidado de Alfa, a conta Investimentos em Beta não contém qualquer tipo de ágio.

Considerando-se apenas as informações apresentadas e a NBC TG 36 (R3) – Demonstrações consolidadas e ITG 09 (R1) – Demonstrações contábeis individuais, demonstrações separadas, demonstrações consolidadas e aplicação do método da equivalência patrimonial, assinale o saldo em Ativo Circulante que deveria ser divulgado pela Sociedade Empresária Alfa em seu Balanço Patrimonial Consolidado em 31/12/2017.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 2º Exame |

Q935529

Contabilidade Geral

Uma Sociedade Empresária produz certo tipo de produto agrícola que é negociado em dois diferentes mercados

ativos (Mercado A e Mercado B) a preços diferentes. A Sociedade Empresária pode acessar os preços do produto

agrícola nesses dois mercados na data de sua mensuração. Outras informações também são conhecidas por essa

Sociedade Empresária:

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Mercado A • R$ 59,00/saca → preço que seria recebido pela venda do produto agrícola.

• R$ 4,00/saca → custos de transação no Mercado A. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

Mercado B • R$ 60,00/saca → preço que seria recebido pela venda do produto agrícola. • R$ 6,00/saca → custos de transação no Mercado B. • R$ 4,00/saca → custos para transportar o produto agrícola a esse mercado.

• Tanto o Mercado A quanto o Mercado B não são considerados o mercado principal para esse produto agrícola.

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911017

Português

Texto associado

Tarefas sob demanda ganham espaço em um mercado transformado pela automação e pela inteligência artificial

A uberização do trabalho no século XXI

Tarefas sob demanda ganham espaço em um mercado transformado pela automação e pela inteligência artificial

Na primeira metade do século XXI, o mundo do trabalho está em ebulição. Os impactos das transformações provocadas pela automação acentuada e pela inteligência artificial ainda são difíceis de mensurar – as previsões vão de cortes de 10% a 40% dos empregos atuais. Uma situação, porém, já faz parte do presente: as tarefas sob demanda, tendência já batizada de uberização do trabalho. A carreira dentro de uma única empresa ficou para trás, e as funções de média gerência estão desaparecendo num processo considerado sem volta. O designer Wallace Vianna, de 50 anos, viveu 13 anos sob o regime da carteira de trabalho, nascido com a Consolidação das Leis do Trabalho (CLT), com horário fixo, férias e 13º salário. Atualmente, é empregado de si mesmo, administra quatro contratos simultaneamente, convivendo com oscilação de renda de um salário mínimo (R$ 954) a cinco salários (R$ 4.770).

“Sou técnico, publicitário, contato, cuido da parte financeira e administrativa. Costumo oferecer um leque de opções para o cliente, como web designer, professor de design, cubro férias de profissionais da área. O trabalho pode ser com carteira assinada ou não. Depende do que aparecer”, afirmou o profissional, formado em design pela Universidade do Estado do Rio de Janeiro (Uerj).

Nesse novo mundo do trabalho, os empregos típicos da classe média vão diminuir, dizem analistas. Até mesmo profissões com status de doutor, como a de advogado ou médico, vão sofrer baques na empregabilidade. Leitura de peças processuais e análise de exames clínicos se darão com base em gigantescos bancos de dados, o big data, eliminando uma etapa da preparação do processo na Justiça e no diagnóstico do paciente.

“Está se criando um fosso entre os altamente qualificados e os de baixa qualificação. Cada vez se necessita menos dos médios qualificados. Onde havia gerentes que nos atendiam em agências de turismo e companhias aéreas, há sistemas. O trabalho das 9 horas às 18 horas tende a desaparecer. Vai ser controlado à distância, numa contratação mais precária, em prazos menores e com menos segurança”, disse o procurador do Trabalho Rodrigo Carelli, professor de Direito do Trabalho e de Direito e Sociedade da Universidade Federal do Rio de Janeiro (UFRJ).

Atualmente, no Brasil, de um total de 8,2 milhões de empresas, 4,2 milhões não têm empregados. No setor de serviços, onde o trabalho de autônomos é mais intenso, esses negócios individuais chegam a representar 59,2%. Nesses casos, as relações de trabalho viraram relações empresariais.

(Cássia Almeida, com reportagem de Madson Gama. 28/05/2018. Disponível em: https://epoca.globo.com/tecnologia/noticia/2018/05/uberizacao-do-trabalho-no-seculo-xxi.html.)

O novo perfil de uma das profissões mais estáveis do Brasil

São Paulo – Faça chuva ou faça sol na economia do país, quem trabalha com contabilidade parece estar sempre a

salvo de turbulências. Mas toda essa lendária estabilidade da carreira não se traduz em ausência de novidades – ou de

mudanças.

A chegada de novas tecnologias está alterando a antiga profissão, e quem não acompanhar esse ritmo acabará

ficando para trás, diz o professor Bruno Salotti, coordenador da graduação em ciências contábeis da FEA-USP

(Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo).

Foi-se o tempo em que o contador era o mero encarregado de registrar manualmente em livros cada ocorrência

contábil do negócio. As atividades burocráticas da área passaram a ser cada vez menos feitas por humanos com a

chegada da informática e, mais tarde, dos softwares especializados.

“O profissional deixou de produzir os dados e passou a analisá-los, com o objetivo de prever o impacto contábil de

cada decisão de negócios”, diz Salotti. Nesse sentido, deixou de olhar para o passado da empresa – o dinheiro que

entrou e que saiu no mês anterior, por exemplo –, e passou a fazer projeções para seu futuro.

A automatização de processos em contabilidade transformou um trabalho burocrático em analítico, o que também

abriu espaço para que ele pudesse se tornar gerencial: há anos, grandes empresas já contam com a figura do CAO (Chief

Accounting Officer), uma posição de diretoria alternativa à do tradicional CFO (Chief Financial Officer).

“O contador tem sido trazido para o âmbito da gestão”, afirma o professor da USP. “Ele agora ajuda a desenhar

operações para gerar economia fiscal, identificar as melhores áreas geográficas para expandir o negócio e delinear as

estratégias da companhia de forma geral”.

(GASPARINI, Claudia. 18/12/2017. Disponível em: https://exame.abril.com.br/carreira/

o-novo-perfil-de-uma-das-profissoes-mais-estaveis-do-brasil/.)

O novo perfil de uma das profissões mais estáveis do Brasil

São Paulo – Faça chuva ou faça sol na economia do país, quem trabalha com contabilidade parece estar sempre a salvo de turbulências. Mas toda essa lendária estabilidade da carreira não se traduz em ausência de novidades – ou de mudanças. A chegada de novas tecnologias está alterando a antiga profissão, e quem não acompanhar esse ritmo acabará ficando para trás, diz o professor Bruno Salotti, coordenador da graduação em ciências contábeis da FEA-USP (Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo). Foi-se o tempo em que o contador era o mero encarregado de registrar manualmente em livros cada ocorrência contábil do negócio. As atividades burocráticas da área passaram a ser cada vez menos feitas por humanos com a chegada da informática e, mais tarde, dos softwares especializados. “O profissional deixou de produzir os dados e passou a analisá-los, com o objetivo de prever o impacto contábil de cada decisão de negócios”, diz Salotti. Nesse sentido, deixou de olhar para o passado da empresa – o dinheiro que entrou e que saiu no mês anterior, por exemplo –, e passou a fazer projeções para seu futuro. A automatização de processos em contabilidade transformou um trabalho burocrático em analítico, o que também abriu espaço para que ele pudesse se tornar gerencial: há anos, grandes empresas já contam com a figura do CAO (Chief Accounting Officer), uma posição de diretoria alternativa à do tradicional CFO (Chief Financial Officer). “O contador tem sido trazido para o âmbito da gestão”, afirma o professor da USP. “Ele agora ajuda a desenhar operações para gerar economia fiscal, identificar as melhores áreas geográficas para expandir o negócio e delinear as estratégias da companhia de forma geral”.

(GASPARINI, Claudia. 18/12/2017. Disponível em: https://exame.abril.com.br/carreira/ o-novo-perfil-de-uma-das-profissoes-mais-estaveis-do-brasil/.)

Confrontando os textos apresentados “A uberização do trabalho no século XXI” , denominado o primeiro texto, e “O novo perfil de uma das profissões mais estáveis do Brasil”, denominado o segundo texto, é correto afirmar que:

São Paulo – Faça chuva ou faça sol na economia do país, quem trabalha com contabilidade parece estar sempre a salvo de turbulências. Mas toda essa lendária estabilidade da carreira não se traduz em ausência de novidades – ou de mudanças. A chegada de novas tecnologias está alterando a antiga profissão, e quem não acompanhar esse ritmo acabará ficando para trás, diz o professor Bruno Salotti, coordenador da graduação em ciências contábeis da FEA-USP (Faculdade de Economia, Administração e Contabilidade da Universidade de São Paulo). Foi-se o tempo em que o contador era o mero encarregado de registrar manualmente em livros cada ocorrência contábil do negócio. As atividades burocráticas da área passaram a ser cada vez menos feitas por humanos com a chegada da informática e, mais tarde, dos softwares especializados. “O profissional deixou de produzir os dados e passou a analisá-los, com o objetivo de prever o impacto contábil de cada decisão de negócios”, diz Salotti. Nesse sentido, deixou de olhar para o passado da empresa – o dinheiro que entrou e que saiu no mês anterior, por exemplo –, e passou a fazer projeções para seu futuro. A automatização de processos em contabilidade transformou um trabalho burocrático em analítico, o que também abriu espaço para que ele pudesse se tornar gerencial: há anos, grandes empresas já contam com a figura do CAO (Chief Accounting Officer), uma posição de diretoria alternativa à do tradicional CFO (Chief Financial Officer). “O contador tem sido trazido para o âmbito da gestão”, afirma o professor da USP. “Ele agora ajuda a desenhar operações para gerar economia fiscal, identificar as melhores áreas geográficas para expandir o negócio e delinear as estratégias da companhia de forma geral”.

(GASPARINI, Claudia. 18/12/2017. Disponível em: https://exame.abril.com.br/carreira/ o-novo-perfil-de-uma-das-profissoes-mais-estaveis-do-brasil/.)

Confrontando os textos apresentados “A uberização do trabalho no século XXI” , denominado o primeiro texto, e “O novo perfil de uma das profissões mais estáveis do Brasil”, denominado o segundo texto, é correto afirmar que:

Ano: 2018

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2018 - CFC - Bacharel em Ciências Contábeis - 1º Exame |

Q911016

Português

Texto associado

Tarefas sob demanda ganham espaço em um mercado transformado pela automação e pela inteligência artificial

A uberização do trabalho no século XXI

Tarefas sob demanda ganham espaço em um mercado transformado pela automação e pela inteligência artificial

Na primeira metade do século XXI, o mundo do trabalho está em ebulição. Os impactos das transformações

provocadas pela automação acentuada e pela inteligência artificial ainda são difíceis de mensurar – as previsões vão de

cortes de 10% a 40% dos empregos atuais. Uma situação, porém, já faz parte do presente: as tarefas sob demanda,

tendência já batizada de uberização do trabalho. A carreira dentro de uma única empresa ficou para trás, e as funções

de média gerência estão desaparecendo num processo considerado sem volta. O designer Wallace Vianna, de 50 anos,

viveu 13 anos sob o regime da carteira de trabalho, nascido com a Consolidação das Leis do Trabalho (CLT), com horário

fixo, férias e 13º salário. Atualmente, é empregado de si mesmo, administra quatro contratos simultaneamente,

convivendo com oscilação de renda de um salário mínimo (R$ 954) a cinco salários (R$ 4.770).

“Sou técnico, publicitário, contato, cuido da parte financeira e administrativa. Costumo oferecer um leque de

opções para o cliente, como web designer, professor de design, cubro férias de profissionais da área. O trabalho pode

ser com carteira assinada ou não. Depende do que aparecer”, afirmou o profissional, formado em design pela

Universidade do Estado do Rio de Janeiro (Uerj).

Nesse novo mundo do trabalho, os empregos típicos da classe média vão diminuir, dizem analistas. Até mesmo

profissões com status de doutor, como a de advogado ou médico, vão sofrer baques na empregabilidade. Leitura de peças processuais e análise de exames clínicos se darão com base em gigantescos bancos de dados, o big data,

eliminando uma etapa da preparação do processo na Justiça e no diagnóstico do paciente.

“Está se criando um fosso entre os altamente qualificados e os de baixa qualificação. Cada vez se necessita menos

dos médios qualificados. Onde havia gerentes que nos atendiam em agências de turismo e companhias aéreas, há

sistemas. O trabalho das 9 horas às 18 horas tende a desaparecer. Vai ser controlado à distância, numa contratação

mais precária, em prazos menores e com menos segurança”, disse o procurador do Trabalho Rodrigo Carelli, professor

de Direito do Trabalho e de Direito e Sociedade da Universidade Federal do Rio de Janeiro (UFRJ).

Atualmente, no Brasil, de um total de 8,2 milhões de empresas, 4,2 milhões não têm empregados. No setor de

serviços, onde o trabalho de autônomos é mais intenso, esses negócios individuais chegam a representar 59,2%. Nesses

casos, as relações de trabalho viraram relações empresariais.

(Cássia Almeida, com reportagem de Madson Gama. 28/05/2018.

Disponível em: https://epoca.globo.com/tecnologia/noticia/2018/05/uberizacao-do-trabalho-no-seculo-xxi.html.)

O texto apresentado é construído a partir de elementos que se articulam de forma a obter um resultado

comunicacional satisfatório considerando-se a situação de comunicação em que está inserido. Tendo em vista os

aspectos linguísticos empregados e a produção de sentido que emerge a partir dos mesmos, analise as afirmativas a

seguir.

I. Recorre-se à utilização de estratégias que conferem credibilidade ao texto de modo recorrente. II. A criação de neologismo pelo autor demonstra uma crítica à nova demanda de que trata o texto que afeta o mercado de trabalho convencional. III. A utilização de verbos empregados predominantemente no presente do indicativo tem sua função relacionada à estrutura textual apresentada e seu objetivo comunicacional. IV. Pode-se afirmar que a sequência textual dominante se desenvolve a partir de argumentos que somados expressam um ponto de vista claro e definido em relação ao assunto apresentado.

São consideradas corretas de acordo com o texto apenas

I. Recorre-se à utilização de estratégias que conferem credibilidade ao texto de modo recorrente. II. A criação de neologismo pelo autor demonstra uma crítica à nova demanda de que trata o texto que afeta o mercado de trabalho convencional. III. A utilização de verbos empregados predominantemente no presente do indicativo tem sua função relacionada à estrutura textual apresentada e seu objetivo comunicacional. IV. Pode-se afirmar que a sequência textual dominante se desenvolve a partir de argumentos que somados expressam um ponto de vista claro e definido em relação ao assunto apresentado.

São consideradas corretas de acordo com o texto apenas