Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.875 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q1874890

Auditoria

A ABC Auditores Independentes apresentou proposta de auditoria

em uma Companhia aberta, para auditar o exercício corrente. Entretanto, o sócio,

ao analisar a sua carteira de investimentos, verificou que possui ações da referida

companhia. Considerando as regras sobre independência, qual seria a atitude que

o sócio deveria tomar a respeito deste assunto?

Q1874889

Auditoria

O Auditor Independente - Pessoa Física, o Auditor Independente

Pessoa Jurídica e seus responsáveis técnicos poderão ter, respectivamente, o

registro e o cadastro na Comissão de Valores Mobiliários (CVM) suspenso ou

cancelado, sem prejuízo de outras sanções legais cabíveis. O que poderá

proporcionar tal situação?

Q1874883

Conhecimentos Bancários

A Entidade XYZ adquiriu a Entidade ABC, resultando em uma

combinação de negócios. Os seguintes valores são relacionados a esta

combinação:

a. Contraprestação efetivamente transferida R$1.600,00. b. Valor justo líquido de ativos identificáveis e passivos da Entidade ABC:

(i) ativos circulantes R$500,00; (ii) ativos não circulantes R$1.500,00; (iii) passivos circulantes R$300,00; (iv) passivos não circulantes R$400,00.

Com base nos valores acima apresentados, o valor do ágio a ser reconhecido por expectativa de rentabilidade futura (goodwill) é de:

a. Contraprestação efetivamente transferida R$1.600,00. b. Valor justo líquido de ativos identificáveis e passivos da Entidade ABC:

(i) ativos circulantes R$500,00; (ii) ativos não circulantes R$1.500,00; (iii) passivos circulantes R$300,00; (iv) passivos não circulantes R$400,00.

Com base nos valores acima apresentados, o valor do ágio a ser reconhecido por expectativa de rentabilidade futura (goodwill) é de:

Q1874880

Conhecimentos Bancários

Como poderíamos definir o valor justo de um determinado

componente do balanço patrimonial, considerando as Normas Contábeis em vigor?

Acerca desse assunto, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado. II. É o melhor valor alcançado pela companhia no momento da valorização inicial da transação. III. O preço no mercado principal (ou mais vantajoso) utilizado para mensurar o valor justo do ativo ou passivo não deve ser ajustado para refletir custos de transação. IV. O valor justo deve ser estabelecido, tão somente, por laudo específico contratado pela administração.

Está(ão) CORRETO(S) o(s) item(ns):

I. Valor justo é o preço que seria recebido pela venda de um ativo ou pago pela transferência de um passivo em uma transação não forçada no mercado. II. É o melhor valor alcançado pela companhia no momento da valorização inicial da transação. III. O preço no mercado principal (ou mais vantajoso) utilizado para mensurar o valor justo do ativo ou passivo não deve ser ajustado para refletir custos de transação. IV. O valor justo deve ser estabelecido, tão somente, por laudo específico contratado pela administração.

Está(ão) CORRETO(S) o(s) item(ns):

Q1874878

Conhecimentos Bancários

Em relação à nota de declaração de conformidade constante nas

notas explicativas às demonstrações contábeis das companhias abertas, julgue os

itens abaixo a serem afirmados pela administração nesta nota e, em seguida,

assinale a opção CORRETA.

I. Todas as informações relevantes próprias da entidade e somente elas estão sendo evidenciadas. II. Todas as informações relevantes próprias da entidade ou não estão sendo evidenciadas. III. As informações evidenciadas correspondem às utilizadas pela administração na sua gestão. IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

I. Todas as informações relevantes próprias da entidade e somente elas estão sendo evidenciadas. II. Todas as informações relevantes próprias da entidade ou não estão sendo evidenciadas. III. As informações evidenciadas correspondem às utilizadas pela administração na sua gestão. IV. As informações evidenciadas correspondem às utilizadas pela administração e por analistas de mercado.

Está(ão) CORRETO(S) apenas o(s) item(ns):

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396065

Português

Texto associado

A importância da tecnologia na contabilidade digital

A virada do século foi marcada pela relevância que a tecnologia adquiriu no nosso dia a dia. Atualmente, é

praticamente impossível imaginar a vida sem o acesso à internet e a dispositivos básicos como o celular. Nesse contexto,

investir em contabilidade digital não é apenas uma opção.

O mercado contábil também tem se adaptado às novas demandas do universo corporativo e das finanças pessoais.

Os melhores escritórios e assessorias estão sempre em busca de tecnologias que possam oferecer benefícios aos seus

clientes.

As que recebem mais destaque são, sem sombra de dúvidas, os softwares que otimizam tarefas da contabilidade e

de controle fiscal. [...]

Por que investir em contabilidade digital?

O mundo atual não permite mais morosidade e procedimentos analógicos na gestão das finanças. As soluções

precisam ser imediatas e adaptadas às novas tecnologias da informação. Dessa forma os empreendedores e gestores

podem ter um processo de tomada de decisões mais confiável e com amparo de métricas confiáveis.

Para que a assessoria contábil supra as necessidades de seus clientes, ela tem indicado o uso de softwares integrados

que geram valor e praticidade às atividades operacionais diárias.

Sendo assim, a contabilidade digital acabou se tornando uma demanda inevitável. A boa notícia é que seus resultados

provocam impactos positivos nos seus rendimentos.

As leis referentes a tributos são complexas no nosso país. Elas passam por constantes transformações e adaptações,

sendo um verdadeiro desafio estar sempre atualizado e a par das mudanças.

Felizmente, a contabilidade digital está preparada para fazer updates e dar respostas rápidas para problemas

recorrentes. Além do mais, diversos procedimentos podem ser automatizados e/ou simplificados quando temos os

instrumentos certos em mãos.

Um dos grandes ganhos que a contabilidade recebe com isso é o aumento da confiabilidade nos dados e relatórios.

Esse é um dos princípios mais importantes para todo e qualquer contador ou administrador financeiro. [...]

A inserção da tecnologia no cotidiano corporativo e a implementação da contabilidade digital permitiram mais

produtividade e eficiência na gestão das finanças e tributos. Essa evolução nos permite ter uma agilidade inimaginável

até pouco tempo atrás.

(Nogal Contabilidade e Marketing. Disponível em: www.nogalcontabilidade.com.br [email protected])

(Disponível em: http://www.portaldecontabilidade.com.br/tematicas/a-importancia-da-tecnologia-na-contabilidade-digital.htm. Adaptado.)

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como

um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns

segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396064

Português

Texto associado

A importância da tecnologia na contabilidade digital

A virada do século foi marcada pela relevância que a tecnologia adquiriu no nosso dia a dia. Atualmente, é

praticamente impossível imaginar a vida sem o acesso à internet e a dispositivos básicos como o celular. Nesse contexto,

investir em contabilidade digital não é apenas uma opção.

O mercado contábil também tem se adaptado às novas demandas do universo corporativo e das finanças pessoais.

Os melhores escritórios e assessorias estão sempre em busca de tecnologias que possam oferecer benefícios aos seus

clientes.

As que recebem mais destaque são, sem sombra de dúvidas, os softwares que otimizam tarefas da contabilidade e

de controle fiscal. [...]

Por que investir em contabilidade digital?

O mundo atual não permite mais morosidade e procedimentos analógicos na gestão das finanças. As soluções

precisam ser imediatas e adaptadas às novas tecnologias da informação. Dessa forma os empreendedores e gestores

podem ter um processo de tomada de decisões mais confiável e com amparo de métricas confiáveis.

Para que a assessoria contábil supra as necessidades de seus clientes, ela tem indicado o uso de softwares integrados

que geram valor e praticidade às atividades operacionais diárias.

Sendo assim, a contabilidade digital acabou se tornando uma demanda inevitável. A boa notícia é que seus resultados

provocam impactos positivos nos seus rendimentos.

As leis referentes a tributos são complexas no nosso país. Elas passam por constantes transformações e adaptações,

sendo um verdadeiro desafio estar sempre atualizado e a par das mudanças.

Felizmente, a contabilidade digital está preparada para fazer updates e dar respostas rápidas para problemas

recorrentes. Além do mais, diversos procedimentos podem ser automatizados e/ou simplificados quando temos os

instrumentos certos em mãos.

Um dos grandes ganhos que a contabilidade recebe com isso é o aumento da confiabilidade nos dados e relatórios.

Esse é um dos princípios mais importantes para todo e qualquer contador ou administrador financeiro. [...]

A inserção da tecnologia no cotidiano corporativo e a implementação da contabilidade digital permitiram mais

produtividade e eficiência na gestão das finanças e tributos. Essa evolução nos permite ter uma agilidade inimaginável

até pouco tempo atrás.

(Nogal Contabilidade e Marketing. Disponível em: www.nogalcontabilidade.com.br [email protected])

(Disponível em: http://www.portaldecontabilidade.com.br/tematicas/a-importancia-da-tecnologia-na-contabilidade-digital.htm. Adaptado.)

Considerando-se o título “A importância da tecnologia na contabilidade digital” e sua função estratégica na articulação

do texto, assinale, a seguir, a afirmativa correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396063

Auditoria

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia

de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos

solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do

procedimento de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396062

Auditoria

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor

perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho

à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396061

Auditoria

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no

Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na

mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

1. O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

2. Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não

contabilizados pela empresa.

3. Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto,

ainda não foram sacados pelos favorecidos.

4. Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não

contabilizado pela empresa.

5. Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

6. Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396060

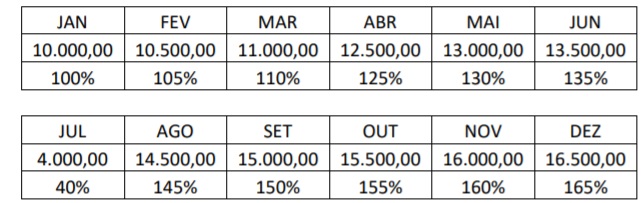

Auditoria

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas

faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

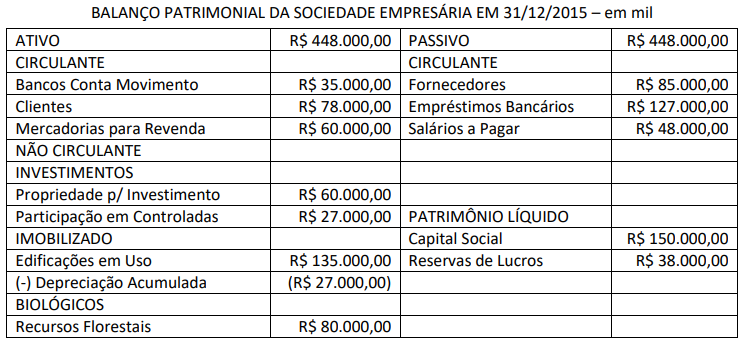

Q1396056

Contabilidade Geral

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396045

Legislação Federal

Sabe-se que Augusto Donato é proprietário de um imóvel locado a Fabiana e André Luís, ou seja, tratam-se de dois devedores. Os locatários, até a presente data, apresentam débito de aluguéis em aberto de R$ 4.000,00.

Além disso, Fabiana, por descuido, provocou incêndio no imóvel, causando um prejuízo de R$ 22.000,00. De acordo

com o exposto, analise as afirmativas a seguir.

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida. II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André). III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida. IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

I. Fabiana responderá pelo incêndio provocado no imóvel, perante o sujeito ativo da obrigação, além do valor da dívida. II. Augusto poderá cobrar os aluguéis em aberto a qualquer um dos devedores, de acordo com a sua vontade (Fabiana ou André). III. Fabiana e André responderão pelo incêndio perante o sujeito ativo da obrigação, além do valor da dívida. IV. Em relação aos juros decorrentes do ilícito extracontratual, responde apenas àquele que agiu com culpa; no caso, Fabiana.

Estão corretas as afirmativas

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396043

Direito Civil

Três devedores (X, Y e Z) devem entregar a um credor (K) um galo reprodutor da raça Shamo, cujo valor é

de R$ 6.000,00. Considerando tais informações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Se Z entregar o objeto, por ser divisível, deverá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais

devedores, ou seja, as suas quotas-partes correspondentes.

( ) Se Y entregar o objeto, não poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja,

as suas quotas-partes correspondentes.

( ) Se for oferecido a K um galo reprodutor da raça Asil, deverá ser aceito no lugar do Shamo, por apresentar semelhança

e um preço superior, ou seja, R$ 7.100,00.

( ) Se X entregar o objeto, poderá exigir, em sub-rogação, R$ 2.000,00 de cada um dos demais devedores, ou seja, as

suas quotas-partes correspondentes.

A sequência está correta em

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396035

Contabilidade de Custos

Uma Sociedade Empresária é uma fábrica que produz somente cabides. Durante o mês de dezembro de

2019 produziu 5.000 unidades de produtos e apresentou seus gastos gerais:

Matéria-prima adquirida 80.000,00 Salário do supervisor da fábrica 4.000,00 Matéria-prima consumida 50.000,00 Mão de obra direta 20.000,00 Comissão de vendas 2.000,00 Aluguel da fábrica 10.000,00 Depreciação das máquinas 3.600,00 Impostos da administração 2.400,00 Impostos da fábrica 2.400,00

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

Matéria-prima adquirida 80.000,00 Salário do supervisor da fábrica 4.000,00 Matéria-prima consumida 50.000,00 Mão de obra direta 20.000,00 Comissão de vendas 2.000,00 Aluguel da fábrica 10.000,00 Depreciação das máquinas 3.600,00 Impostos da administração 2.400,00 Impostos da fábrica 2.400,00

Considerando que a empresa utiliza o custeio por absorção e, ainda, as informações apresentadas, podemos afirmar que o custo unitário de cada cabide é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

Q1396034

Contabilidade de Custos

Uma Sociedade Empresária, que produz embalagens de papel, utiliza o método de controle de estoque do

Primeiro a Entrar, Primeiro a Sair. No primeiro mês do ano, apresentou os seguintes custos (em $) e informações sobre

o volume físico (em unidades).

Mês 1 Matéria-prima 2.500 Mão de Obra Direta 1.500 Custos Indiretos de Fabricação 1.000 Informações sobre o volume físico (em unidades) Iniciadas 1.100 Acabadas 900 Em processamento (estágio de fabricação 50%) 200

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

Mês 1 Matéria-prima 2.500 Mão de Obra Direta 1.500 Custos Indiretos de Fabricação 1.000 Informações sobre o volume físico (em unidades) Iniciadas 1.100 Acabadas 900 Em processamento (estágio de fabricação 50%) 200

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

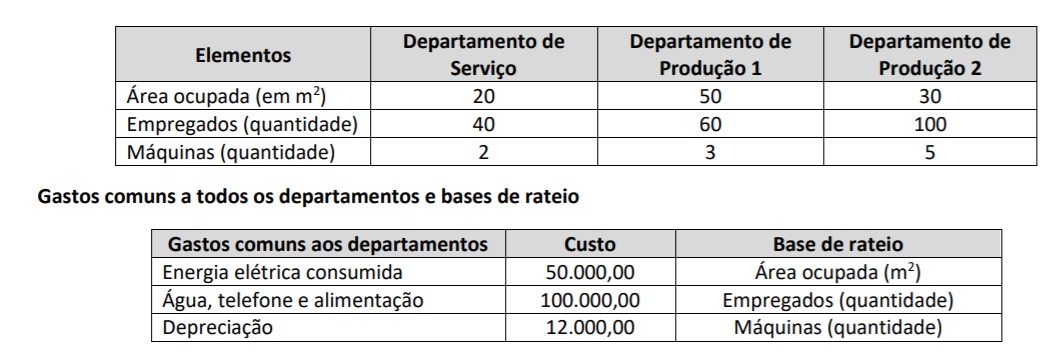

Q1396033

Contabilidade de Custos

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de

produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação

dos custos indiretos de fabricação.

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Estrutura departamental

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

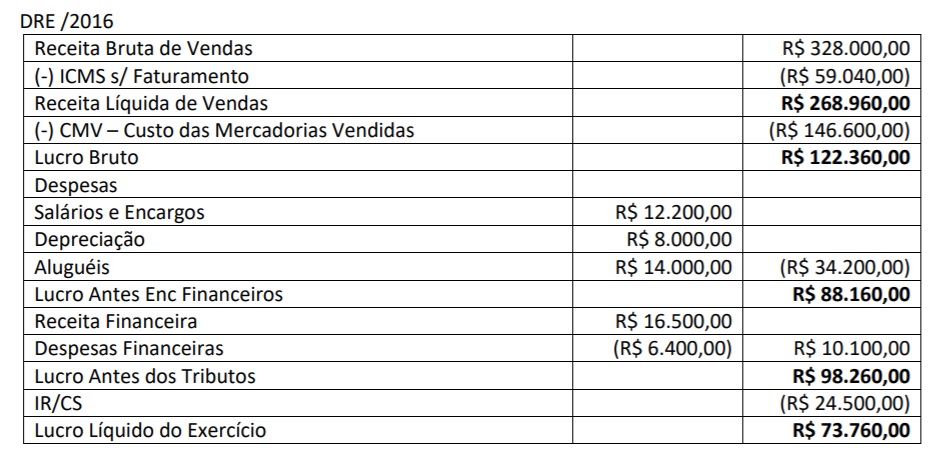

Q1396028

Contabilidade Geral

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do

Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

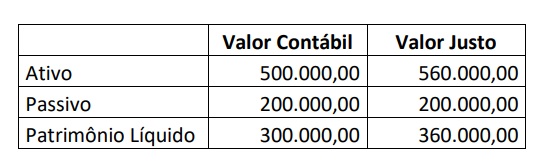

Q1396020

Contabilidade Geral

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a

controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a

seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

Considerando os dados apresentados, assinale a alternativa correta.

Ano: 2020

Banca:

CONSULPLAN

Órgão:

CFC

Prova:

CONSULPLAN - 2020 - CFC - Bacharel em Ciências Contábeis |

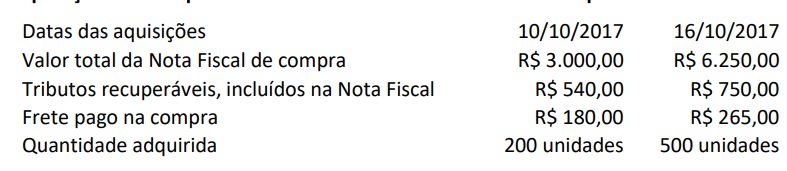

Q1396019

Contabilidade Geral

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a

operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de: