Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 1.266 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517519

Legislação Federal

O Decreto Federal nº YYY/2024 pretendeu fixar em R$ 80,00 o

valor mínimo para que houvesse retenção de imposto de renda,

incidente na fonte (IRRF), sobre rendimentos que devam integrar

a base de cálculo do imposto devido na declaração de ajuste

anual.

Acerca desse cenário e à luz do previsto na seção V do Capítulo V da Lei Federal nº 9.430/1996, é correto afirmar que:

Acerca desse cenário e à luz do previsto na seção V do Capítulo V da Lei Federal nº 9.430/1996, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517518

Administração Financeira e Orçamentária

Junto ao controle da despesa com pessoal, o controle da dívida

consolidada é um dos mais relevantes no contexto dos limites

fiscais tratados pela Lei de Responsabilidade Fiscal. No caso da

dívida consolidada, o seu limite foi estabelecido em termos de

dívida consolidada líquida (DCL).

Com isso, para apuração da DCL do montante da dívida consolidada, devem ser deduzidos os:

Com isso, para apuração da DCL do montante da dívida consolidada, devem ser deduzidos os:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517516

Administração Financeira e Orçamentária

Uma entidade assinou um contrato de prestação de serviços de

limpeza para o período de doze meses (dezembro/2022 a

novembro/2023). A despesa foi empenhada no elemento 39

(Serviços de Terceiros – Pessoa Jurídica). A entidade não renovou

o contrato a tempo (até o final de novembro), mas a empresa

contratada manteve a prestação de serviços sem o suporte

orçamentário. Somente no final do mês de dezembro/2023, foi

assinado um novo contrato, regularizando a situação. Em

decorrência de não haver saldo de dotação orçamentária, a

despesa somente foi empenhada no exercício seguinte ao da

prestação de serviços.

Considerando a situação narrada e a legislação aplicável, o valor relativo à despesa com serviços de limpeza em dezembro/2023 deve ser registrado:

Considerando a situação narrada e a legislação aplicável, o valor relativo à despesa com serviços de limpeza em dezembro/2023 deve ser registrado:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517515

Administração Financeira e Orçamentária

Para contribuir com a restauração de um museu gerido por uma

entidade fundacional do Ministério da Educação, o Ministério da

Cultura descentralizou, à entidade fundacional, créditos

orçamentários no valor de R$ 7 milhões, que deveriam ser

aplicados em despesas de capital (investimentos).

A descentralização de créditos deverá ser operacionalizada por meio de um (a):

A descentralização de créditos deverá ser operacionalizada por meio de um (a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517513

Administração Financeira e Orçamentária

Em março de 2023, após o fechamento das demonstrações

contábeis do exercício de 2022 de uma entidade pública, foram

apuradas as seguintes informações:

• Ativo financeiro - R$ 23.000,00

• Passivo financeiro - R$ 7.000,00

• Restos a pagar - R$ 1.300,00

Adicionalmente, apurou-se que, nesses primeiros meses do exercício de 2023, foram registrados os seguintes fatos:

• Créditos adicionais reabertos no exercício vigente – R$ 2.600,00

• Créditos extraordinários abertos no exercício – R$ 1.800,00

• Operações de crédito autorizadas para investimentos – R$ 4.300,00

Com base nessas informações e à luz da legislação pertinente, se a entidade precisar abrir créditos adicionais, poderá contar com recursos da ordem de:

• Ativo financeiro - R$ 23.000,00

• Passivo financeiro - R$ 7.000,00

• Restos a pagar - R$ 1.300,00

Adicionalmente, apurou-se que, nesses primeiros meses do exercício de 2023, foram registrados os seguintes fatos:

• Créditos adicionais reabertos no exercício vigente – R$ 2.600,00

• Créditos extraordinários abertos no exercício – R$ 1.800,00

• Operações de crédito autorizadas para investimentos – R$ 4.300,00

Com base nessas informações e à luz da legislação pertinente, se a entidade precisar abrir créditos adicionais, poderá contar com recursos da ordem de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517512

Administração Financeira e Orçamentária

No ciclo orçamentário, as prerrogativas de proposição do

orçamento anual cabem ao Poder Executivo, enquanto, ao Poder

Legislativo, cabe discutir, emendar, votar e aprovar a proposta

orçamentária.

A aprovação da EC nº. 86/2015 lançou luzes sobre as emendas parlamentares ao orçamento, que:

A aprovação da EC nº. 86/2015 lançou luzes sobre as emendas parlamentares ao orçamento, que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517511

Administração Financeira e Orçamentária

Com vistas a subsidiar a responsabilidade na gestão fiscal por

parte dos entes públicos, a LRF trouxe inovações em termos de

instrumentos de planejamento e controle. Um desses

instrumentos é o anexo de riscos fiscais, no qual o ente público

deve identificar e avaliar todos os riscos capazes de afetar as

contas públicas.

Esse anexo:

Esse anexo:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517510

Administração Financeira e Orçamentária

Como compromisso para sua futura gestão, durante o processo

de campanha eleitoral, o governador de um estado da Federação

se comprometeu a priorizar as áreas de saúde e educação, que

vinham apresentando os piores desempenhos nos rankings

nacionais. Ao assumir a gestão, após levantamento e análise de

indicadores de cada região do estado, o governador, junto com a

sua equipe, definiu o seguinte:

• para a área de saúde, metas para atendimento e ampliação de cobertura de serviços nos hospitais e unidades de saúde do estado, que incluem investimentos para a construção de novas unidades;

• para a área de educação, o objetivo é que nenhuma criança até 14 anos fique fora da escola; adicionalmente, são propostas metas de redução da evasão escolar e melhoria nos índices de desempenho da educação básica; são necessários investimentos em infraestrutura e equipamentos para a rede estadual de ensino.

Para que sejam inseridos nos instrumentos de planejamento legalmente previstos, primeiramente essas metas e objetivos devem ser:

• para a área de saúde, metas para atendimento e ampliação de cobertura de serviços nos hospitais e unidades de saúde do estado, que incluem investimentos para a construção de novas unidades;

• para a área de educação, o objetivo é que nenhuma criança até 14 anos fique fora da escola; adicionalmente, são propostas metas de redução da evasão escolar e melhoria nos índices de desempenho da educação básica; são necessários investimentos em infraestrutura e equipamentos para a rede estadual de ensino.

Para que sejam inseridos nos instrumentos de planejamento legalmente previstos, primeiramente essas metas e objetivos devem ser:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517509

Administração Financeira e Orçamentária

Considere o texto a seguir, referente a uma lei orçamentária

hipotética.

Lei nº 2.307, de 13 de janeiro de 2023

Ementa: Esta lei estima a receita e fixa a despesa do município de Renascer das Cinzas para o exercício financeiro de 2023, estabelece a programação financeira do exercício e autoriza a realização de operações de crédito para as finalidades especificadas.

Esse trecho indica que foi desrespeitado o seguinte princípio orçamentário:

Lei nº 2.307, de 13 de janeiro de 2023

Ementa: Esta lei estima a receita e fixa a despesa do município de Renascer das Cinzas para o exercício financeiro de 2023, estabelece a programação financeira do exercício e autoriza a realização de operações de crédito para as finalidades especificadas.

Esse trecho indica que foi desrespeitado o seguinte princípio orçamentário:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517508

Administração Financeira e Orçamentária

Ao considerar o orçamento público sob a perspectiva dos

estágios da reforma orçamentária, iniciamos com a lógica do

orçamento por objeto, em seguida passamos pelo orçamento por

desempenho até culminar no orçamento como instrumento de

planejamento e accountability.

Esses elementos caracterizam a evolução do orçamento como um instrumento de natureza:

Esses elementos caracterizam a evolução do orçamento como um instrumento de natureza:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

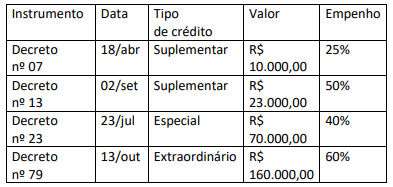

Q2517496

Contabilidade Pública

Em um dado exercício financeiro, um ente estadual procedeu à

publicação de decretos de abertura de créditos adicionais ao

orçamento corrente, conforme descrito no quadro a seguir.

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Após o encerramento do referido exercício financeiro, o montante de créditos passíveis de reabertura no exercício seguinte corresponde a:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 6 - Contabilidade Pública - Tarde |

Q2517484

Contabilidade Pública

Após a estimação das receitas na Lei Orçamentária Anual (LOA) e

reconhecimento do direito ao recebimento do IPVA no balanço

patrimonial, os pagamentos começaram a ser efetuados pelos

contribuintes.

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

De acordo com o Plano de Contas Aplicado ao Setor Público (PCASP), o pagamento do referido tributo, na medida em que é identificado pelo ente público, afeta o(s) seguinte(s) subsistema(s) de informação:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516242

Auditoria Governamental

Uma entidade autárquica federal teve um projeto de grande

vulto, financiado por recursos do tesouro e também de

organismos internacionais, auditado por uma instância superior

de auditoria, e recebeu um relatório após três meses de

conclusão do trabalho. Em atenção à relevância do projeto, o

gestor da autarquia solicitou à sua equipe de suporte uma

avaliação detalhada dos apontamentos e recomendações mais

relevantes. Após a análise do relatório, a equipe não conseguiu

identificar recomendações relevantes baseadas em evidências,

pois a ênfase do relatório situou-se no apontamento, de forma

genérica, de deficiências de gestão, que são comuns a muitas

entidades com limitações de recursos. O principal conselheiro do

gestor avaliou que o relatório não continha um tom de

encorajamento ao gestor para agir sobre os achados e propostas

encaminhadas pelos auditores.

Conclui-se, portanto, que o relatório de auditoria foi considerado deficiente quanto ao seguinte requisito de qualidade:

Conclui-se, portanto, que o relatório de auditoria foi considerado deficiente quanto ao seguinte requisito de qualidade:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516241

Auditoria Governamental

Os procedimentos previstos em uma matriz de planejamento de

auditoria devem ser executados pela equipe de auditoria em

busca de achados, que serão desenvolvidos na matriz de achados.

O desenvolvimento dos achados é o processo mais importante de

uma auditoria, pois são eles que fundamentam as conclusões.

Por isso, ao atuar na elaboração de uma matriz de achados, um auditor deve considerar que:

Por isso, ao atuar na elaboração de uma matriz de achados, um auditor deve considerar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516240

Auditoria Governamental

Em um trabalho de auditoria iniciado a partir de indícios

apontados pelo superintendente de contratos, um auditor está

em busca de evidências de fraudes na medição mensal de um

contrato de manutenção de aparelhos de ar condicionado, com

fornecimento de mão de obra e materiais. Os indícios de fraudes

apontam possível envolvimento dos fiscais do contrato com a

empresa contratada. As medições referem-se aos últimos dois

anos.

O auditor considera viável a obtenção de evidências analíticas, que podem ser levantadas a partir de técnicas como:

O auditor considera viável a obtenção de evidências analíticas, que podem ser levantadas a partir de técnicas como:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516239

Auditoria Governamental

Um auditor está fazendo um trabalho de auditoria em uma

entidade que administra 81 contratos de prestação de serviços

continuados, para os quais foram realizadas 972 medições ao

longo do exercício financeiro objeto da auditoria. Uma parte

desses contratos estava no primeiro ano e outra parte era de

contratos que já tinham sido renovados pelo menos uma vez.

O auditor precisava selecionar amostras aleatórias em cada um

desses grupos de contratos e, para isso, deveria aplicar uma

amostragem:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516238

Auditoria Governamental

Em um trabalho de auditoria, ao analisar a conta de despesas

com pessoal para fins de controle e acompanhamento dos limites

fiscais impostos a esse tipo de despesa, um auditor verificou que

despesas com contratação de serviços terceirizados com mão de

obra em regime de dedicação exclusiva foram indevidamente

consideradas como despesa de pessoal.

Nesse caso, a conta de despesas com pessoal deve:

Nesse caso, a conta de despesas com pessoal deve:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516237

Auditoria Governamental

Um auditor júnior foi designado para compor a equipe de

auditoria para atuar em uma empresa estatal da área de

saneamento. Esse auditor ficou responsável pela organização da

documentação de auditoria e foi orientado a considerar as

normas do Tribunal de Contas da União (TCU).

Na organização da documentação de auditoria, o auditor júnior deve levar em conta que:

Na organização da documentação de auditoria, o auditor júnior deve levar em conta que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516236

Auditoria Governamental

Os princípios fundamentais de auditoria do setor público

(ISSAI 100) orientam que, durante todas as etapas de um

trabalho de auditoria, os auditores gerenciem o risco da

auditoria, com planejamento e execução de procedimentos

capazes de gerar evidências suficientes, adequadas, relevantes e

em bases razoáveis para fundamentar as suas conclusões.

Em se tratando de risco de auditoria, o que deve ser efetivamente gerenciado é o risco de:

Em se tratando de risco de auditoria, o que deve ser efetivamente gerenciado é o risco de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Analista CVM - Perfil 5 - Gestão - Tarde |

Q2516235

Auditoria Governamental

O planejamento de um trabalho de auditoria previa a avaliação

dos controles internos relativos aos processos de recebimento e

distribuição de materiais do almoxarifado de uma entidade.

Trata-se de processos informatizados que envolvem pessoas e

controles de acesso, mas que não estão plenamente integrados a

todos os sistemas de suporte à gestão da entidade.

Nesse caso o auditor deve realizar:

Nesse caso o auditor deve realizar: