Foram encontradas 5.275 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

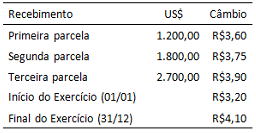

Ao levantar o balanço anual, uma determinada entidade do setor público possuía um saldo de disponibilidades financeiras em moeda estrangeira, que foram recebidas em três parcelas, de acordo com o seguinte detalhamento:

O saldo a ser apresentado no balanço patrimonial, após a

conversão para reais, de acordo com as disposições do

MCASP/STN é:

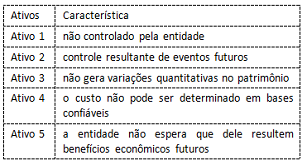

Uma entidade pública estava em processo de organização de informações para adoção das disposições constantes no MCASP/STN para reconhecimento de alguns ativos que não estavam registrados no patrimônio. Dentre as informações relevantes levantadas, apurou-se o seguinte:

Dos ativos identificados, o único que NÃO descumpre os critérios

para reconhecimento é:

Em um determinado ente da Federação estavam sendo realizados procedimentos para execução de cobrança judicial da Dívida Ativa. Um dos contribuintes não efetuou o pagamento no prazo, nem mesmo execução da garantia. Nesses casos, a penhora poderá recair em qualquer bem do contribuinte executado.

Para fins de penhora, de acordo com a Lei nº 6.830/1980, dos itens seguintes, a prioridade deve ser dada para:

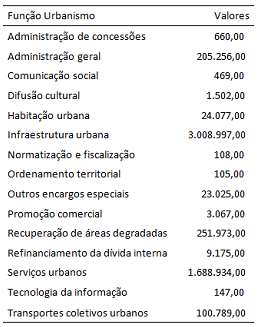

Uma categoria da classificação funcional da despesa é a subfunção, que agrega determinado subconjunto de despesas e identifica a natureza básica das ações que se aglutinam em torno das funções. As subfunções podem ser combinadas com funções diferentes daquelas às quais estão relacionadas na Portaria MOG nº 42/1999. Considere os dados do Quadro II, extraídos do RREO de um ente da federação, relativos à Função Urbanismo, expressos em milhares de reais.

O montante de despesas cujas subfunções são propriamente

associadas à Função Urbanismo é:

A Lei de Responsabilidade Fiscal (LRF) faz recomendações para adoção de medidas aos entes públicos que optarem pela concessão ou ampliação de incentivo ou benefício de natureza tributária da qual decorra renúncia de receita.

A espécie de renúncia de receita que consiste no perdão da dívida, em circunstâncias legalmente previstas, tais como valor diminuto da dívida e inconveniência do processamento da cobrança dado o alto custo, é denominada:

Um dos procedimentos relacionados ao controle interno refere-se à definição de alçadas, que são os limites determinados a um funcionário, quanto à possibilidade de aprovar valores ou assumir posições em nome da entidade.

Considerando a estrutura de controle interno, esse procedimento refere-se ao componente de: