Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 2.583 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Engenharia Elétrica |

Q223512

Telecomunicações

No que diz respeito à terminologia utilizada na área da telefonia celular, dois termos técnicos são definidos a seguir.

I. Processo de transferir uma estação móvel de de um canal para outro ou de uma estação rádio base para outra. Nessa situação, a mudança de canal pode ser realizada por meio de uma palavra código, de uma banda de frequência, de um slot de tempo, ou de uma combinação deles, dependendo da técnica de múltiplo acesso utilizada.

II. Conectividade que um usuário de uma rede obtém em áreas fora da localidade geográfica onde está registrado, utilizando outra rede em que é visitante. A rede que está sendo visitada pode ou não pertencer à mesma operadora.

Esses termos são denominados, respectivamente,

I. Processo de transferir uma estação móvel de de um canal para outro ou de uma estação rádio base para outra. Nessa situação, a mudança de canal pode ser realizada por meio de uma palavra código, de uma banda de frequência, de um slot de tempo, ou de uma combinação deles, dependendo da técnica de múltiplo acesso utilizada.

II. Conectividade que um usuário de uma rede obtém em áreas fora da localidade geográfica onde está registrado, utilizando outra rede em que é visitante. A rede que está sendo visitada pode ou não pertencer à mesma operadora.

Esses termos são denominados, respectivamente,

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Engenharia Elétrica |

Q223505

Engenharia de Telecomunicações

No contexto das telecomunicações, existem diversos fatores que degradam a qualidade do sinal transmitido. Um é representado pela “perda”, por um curto intervalo de tempo, da portadora de um sinal de dados, enquanto que outro é caracterizado pela ocorrência de reflexão de parte do sinal ao longo de uma transmissão. Esses fatores são conhecidos, respectivamente, por

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223484

Administração Financeira e Orçamentária

Segundo o Art. 19 da Lei Complementar nº 101/2000 e suas alterações posteriores (Lei de Responsabilidade Fiscal), a despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não poderá exceder, respectivamente, os seguintes percentuais da receita corrente líquida

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223483

Administração Financeira e Orçamentária

Assinale a alternativa que NÃO corresponde a uma fonte de crédito adicional.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223482

Direito Tributário

Considerando a classificação dos tributos em espécies, o tributo que tem como fato gerador a utilização efetiva ou potencial de um serviço público específico prestado ao contribuinte ou posto à sua disposição é o(a)

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223481

Administração Financeira e Orçamentária

O orçamento programa é um instrumento de planejamento que permite identificar os programas, os projetos e as atividades que o Governo pretende realizar, além de estabelecer os objetivos, as metas, os custos e os resultados esperados e oferecer maior transparência dos gastos públicos.

Constitui-se em característica do orçamento programa a

Constitui-se em característica do orçamento programa a

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223480

Administração Financeira e Orçamentária

São classificados na categoria econômica de Despesas Correntes, os gastos públicos orçamentários que não contribuem diretamente para a formação ou aquisição de um bem de capital. Com base no conceito, assinale a alternativa que apresenta uma despesa orçamentária corrente.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223479

Administração Financeira e Orçamentária

Considerando os limites de despesas de pessoal dispostos na Lei de Responsabilidade Fiscal, analise.

I. Os proventos de aposentadoria não são computados como despesa total de pessoal.

II. As gratificações são computadas como despesa total de pessoal.

III. As horas-extras são computadas como despesa total de pessoal.

IV. Os gastos com mandatos eletivos não são computados como despesa total de pessoal.

Assinale

I. Os proventos de aposentadoria não são computados como despesa total de pessoal.

II. As gratificações são computadas como despesa total de pessoal.

III. As horas-extras são computadas como despesa total de pessoal.

IV. Os gastos com mandatos eletivos não são computados como despesa total de pessoal.

Assinale

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223477

Administração Financeira e Orçamentária

Considerando os elementos essenciais do orçamento programa, analise as afirmativas a seguir:

I. Programas são os instrumentos de integração de esforços do governo para concretização de objetivos.

II. Custos dos programas são medidos por meio da identificação dos meios ou insumos.

III. Medidas de desempenho têm a finalidade de mensurar a execução de programas.

Assinale

I. Programas são os instrumentos de integração de esforços do governo para concretização de objetivos.

II. Custos dos programas são medidos por meio da identificação dos meios ou insumos.

III. Medidas de desempenho têm a finalidade de mensurar a execução de programas.

Assinale

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223476

Administração Financeira e Orçamentária

A Lei Complementar nº 101/2000 e suas alterações posteriores (Lei de Responsabilidade Fiscal), trata em seu Art. 14, da renúncia de receitas, estabelecendo inclusive medidas a serem observadas pelos entes públicos que decidirem pela concessão ou ampliação de incentivo ou benefício de natureza tributária, da qual decorra renúncia de receita. Das alternativas a seguir, assinale a que apresenta uma espécie de renúncia de receita.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

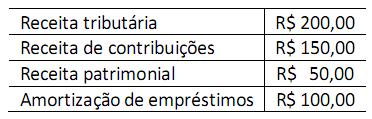

Q223475

Contabilidade Pública

Considere o seguinte demonstrativo financeiro hipotético:

Com base nesses dados, o valor total das receitas correntes é de

Com base nesses dados, o valor total das receitas correntes é de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

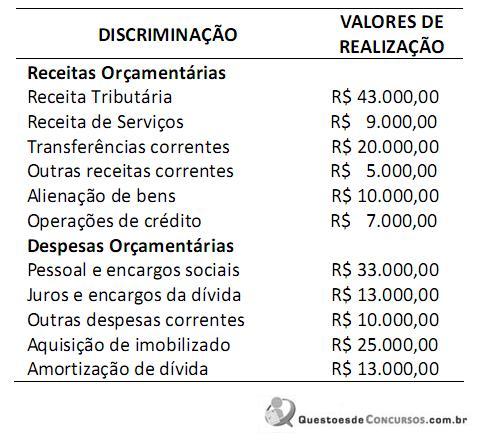

Q223474

Contabilidade Pública

Considere os seguintes dados referentes às operações realizadas por um ente público no exercício de 2011:

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Com base nos dados, a Demonstração dos Fluxos de Caixa do exercício de 2011 evidenciará

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

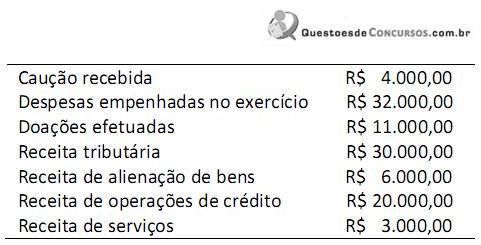

Q223473

Contabilidade Pública

Um município apresentou as seguintes informações sobre as operações realizadas no exercício de 2011:

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Considerando que o saldo final em espécie (caixa, equivalentes, depósitos restituíveis e valores vinculados) do exercício de 2010 era de R$ 2.000,00 e que foram inscritas como restos a pagar do exercício despesas no montante de R$ 10.000,00, qual é o valor total dos ingressos a ser apresentado no Balanço Financeiro do exercício de 2011 será de

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223470

Auditoria Governamental

“Na área pública, o controle interno tem o objetivo de ser, simultaneamente, um mecanismo de auxílio ao administrador público e um instrumento de proteção e defesa do cidadão. O controle contribui para que os objetivos da organização pública sejam alcançados e que as ações sejam conduzidas de forma econômica, eficiente e eficaz, resultando na salvaguarda dos recursos públicos contra o desperdício, o abuso, os erros, as fraudes e as irregularidades.”

(Castro, D. P. Auditoria e Controle Interno na Administração Pública. Paulo: Atlas, 2008)b>

Considerando as formas de controle interno, pode-se afirmar que o disposto no Art. 60 da Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos): “É vedada a realização de despesa sem prévio empenho”, constitui-se em um exemplo de controle

(Castro, D. P. Auditoria e Controle Interno na Administração Pública. Paulo: Atlas, 2008)b>

Considerando as formas de controle interno, pode-se afirmar que o disposto no Art. 60 da Lei nº 4.320/64 e suas alterações posteriores (normas de direito financeiro para elaboração e controle dos orçamentos públicos): “É vedada a realização de despesa sem prévio empenho”, constitui-se em um exemplo de controle

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223464

Auditoria

A auditoria independente busca evidências da integridade das demonstrações contábeis através da aplicação dos testes de auditoria. Em relação aos testes de auditoria, é correto afirmar que os testes

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223462

Auditoria

A auditoria das contas de resultado exige maior tempo do auditor, devido ao volume de lançamentos efetuados nas mesmas. São objetivos da auditoria das contas de resultado, EXCETO:

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223461

Auditoria

A finalidade da auditoria do passivo é verificar se todas as obrigações estão devidamente registradas. Considerando que a auditoria do passivo constate a existência de valores ocultos, é correto afirmar que o erro constatado pode ter como efeito

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223460

Auditoria

A auditoria interna constitui-se no controle gerencial que assessora a administração quanto ao desempenho das atribuições definidas para cada área. Em relação à profissão de auditor interno, assinale a alternativa correta.

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223458

Auditoria

O Planejamento em auditoria consiste na determinação antecipada dos procedimentos a serem aplicados. Em relação ao Planejamento do Trabalho de Auditoria Interna, é correto afirmar que

Ano: 2012

Banca:

CONSULPLAN

Órgão:

TSE

Prova:

CONSULPLAN - 2012 - TSE - Analista Judiciário - Contabilidade |

Q223457

Auditoria

Segundo a NBC T 12, “a Auditoria Interna deve assessorar a administração da entidade no trabalho de prevenção de fraudes e erros, obrigando-se a informá-la, sempre por escrito, de maneira reservada, sobre quaisquer indícios ou confirmações de irregularidades detectadas no decorrer de seu trabalho”. Em relação à fraude e erro, assinale a alternativa correta.