Questões de Concurso

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Auditor Tributário |

Q2302976

Auditoria

Sobre evidências de auditoria, analisar os itens abaixo:

I. A adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, sua relevância e sua confiabilidade no fornecimento de suporte às conclusões em que se baseia a opinião do Auditor.

II. A quantidade necessária da evidência de auditoria é afetada pela avaliação do Auditor dos riscos de distorção relevante e pela qualidade da evidência.

III. Evidências de auditoria são as informações utilizadas pelo Auditor para fundamentar as conclusões baseadas em sua opinião.

Está(ão) CORRETO(S):

I. A adequação da evidência de auditoria é a medida da qualidade da evidência de auditoria, isto é, sua relevância e sua confiabilidade no fornecimento de suporte às conclusões em que se baseia a opinião do Auditor.

II. A quantidade necessária da evidência de auditoria é afetada pela avaliação do Auditor dos riscos de distorção relevante e pela qualidade da evidência.

III. Evidências de auditoria são as informações utilizadas pelo Auditor para fundamentar as conclusões baseadas em sua opinião.

Está(ão) CORRETO(S):

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Auditor Tributário |

Q2302975

Contabilidade Geral

Sobre os créditos extemporâneos, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

(_) O chamado crédito extemporâneo ocorre quando, por

um lapso, uma nota fiscal que possa gerar crédito de

tributos (como IPI, PIS, COFINS e ICMS) deixa de ser

escriturada, sendo efetuado posteriormente à sua efetiva

entrada no estabelecimento.

( ) O crédito lançado fora dos momentos aludidos na legislação (extemporâneo) será escriturado no campo "Outros Créditos" do livro Registro de Apuração do ICMS, devendo ser anotadas no livro Registro de Documentos Fiscais e Termos de Ocorrências as causas determinantes da escrituração extemporânea.

( ) O crédito extemporâneo é sempre escriturado por seu valor corrigido e com a devida atualização monetária.

( ) O crédito lançado fora dos momentos aludidos na legislação (extemporâneo) será escriturado no campo "Outros Créditos" do livro Registro de Apuração do ICMS, devendo ser anotadas no livro Registro de Documentos Fiscais e Termos de Ocorrências as causas determinantes da escrituração extemporânea.

( ) O crédito extemporâneo é sempre escriturado por seu valor corrigido e com a devida atualização monetária.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Três Passos - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Três Passos - RS - Contador |

Q2302467

Auditoria

O exercício das funções de auditoria demanda, além de uma série de outros

requisitos, o julgamento e o ceticismo profissionais. Sobre esses pontos, assinale a alternativa

INCORRETA.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Três Passos - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Três Passos - RS - Contador |

Q2302465

Contabilidade Pública

Considerando a NBC TSP 07/2017, que aborda o tratamento do Ativo Imobilizado no

Setor Público, analise as assertivas a seguir:

I. O montante da depreciação de cada período deve ser reconhecido no resultado do período, mesmo quando incluído no valor contábil de outro ativo.

II. O valor residual e a vida útil do ativo devem ser revisados pelo menos ao final de cada exercício.

III. Em atendimento aos princípios fundamentais da Contabilidade, a vida útil do ativo não pode ser menor do que a sua vida econômica.

Quais estão corretas?

I. O montante da depreciação de cada período deve ser reconhecido no resultado do período, mesmo quando incluído no valor contábil de outro ativo.

II. O valor residual e a vida útil do ativo devem ser revisados pelo menos ao final de cada exercício.

III. Em atendimento aos princípios fundamentais da Contabilidade, a vida útil do ativo não pode ser menor do que a sua vida econômica.

Quais estão corretas?

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Três Passos - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Três Passos - RS - Contador |

Q2302464

Contabilidade Pública

Em um esforço integrado de diversas secretarias municipais, a prefeitura municipal

de XYZ procedeu à reavaliação de seus ativos. Na condição de profissional contábil demandado a

efetuar os registros contábeis, assinale a alternativa que indica o lançamento da apuração do valor

líquido contábil pela baixa da depreciação acumulada, considerando a natureza da informação

patrimonial.

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Três Passos - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Três Passos - RS - Contador |

Q2302463

Contabilidade Pública

Ao tomar posse no cargo de contador, um servidor municipal buscou se apropriar das

principais operações sujeitas a registro contábil, revisitando para tanto o Plano de Contas Aplicado ao

Setor Público. Caso identifique a necessidade de realizar o lançamento de Variações Patrimoniais

Aumentativas (VPA) e de Controles Credores, ele deverá utilizar, respectivamente, as classes:

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Três Passos - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Três Passos - RS - Contador |

Q2302462

Contabilidade Geral

Sobre o objetivo, a utilidade e as limitações do relatório financeiro para fins gerais,

analise as assertivas a seguir com base na NBC TG Estrutura Conceitual, que dispõe sobre a estrutura

conceitual para relatório financeiro:

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

I. Relatórios financeiros para fins gerais se destinam a apresentar o valor da entidade que reporta, além de fornecer informações para auxiliar investidores, credores por empréstimos e outros credores, existentes e potenciais, a estimar o valor da entidade que reporta.

II. Outras partes, como reguladores e o público em geral, que não investidores, credores por empréstimos e outros credores, devem também considerar relatórios financeiros para fins gerais úteis, eis que esses relatórios são direcionados essencialmente a esses outros grupos.

III. Em grande medida, relatórios financeiros baseiam-se em estimativas, julgamentos e modelos e não em representações exatas.

Quais estão INCORRETAS?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302405

Contabilidade Pública

Na contabilidade aplicada ao setor público, sobre o

patrimônio líquido, marcar C para as afirmativas Certas, E

para as Erradas e, após, assinalar a alternativa que apresenta

a sequência CORRETA:

( ) A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido.

( ) O resultado patrimonial do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

( ) A situação patrimonial líquida é a diferença entre os ativos e os passivos após a inclusão de outros recursos e a dedução de outras obrigações, reconhecida no Balanço Patrimonial como patrimônio líquido.

( ) O resultado patrimonial do período é a diferença entre as variações patrimoniais aumentativas e diminutivas, apurada na Demonstração das Variações Patrimoniais, que evidencia o desempenho das entidades do setor público.

( ) A situação patrimonial líquida pode ser um montante positivo ou negativo.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302403

Contabilidade Pública

Em relação à Gestão Fiscal, assinalar a alternativa cujos

montantes contêm demonstrativos no Relatório de Gestão

Fiscal:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302402

Contabilidade Geral

Em relação à Demonstração de Resultados do Exercício,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302401

Contabilidade Geral

Considerando-se que a Empresa X tem um Passivo

Circulante de R$ 3.800,00, um Patrimônio Líquido de

R$ 1.200,00 e um Ativo Circulante de R$ 5.000,00, qual o

índice de liquidez corrente da Empresa X?

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302400

Contabilidade Geral

A demonstração contábil na qual são evidenciadas as

participações de debêntures, empregados, administradores

e partes beneficiárias é:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302399

Contabilidade Pública

Considerando-se o âmbito do setor público, as receitas

públicas são definidas como disponibilidades de recursos

financeiros que ingressam durante o exercício e que

aumentam o saldo financeiro da entidade pública. Essas

receitas podem ser classificadas como orçamentárias ou

extraorçamentárias. Nesse contexto, assinalar a alternativa

que corresponde exclusivamente às receitas orçamentárias:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302397

Auditoria

Sobre a perícia contábil, é CORRETO afirmar que:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Doutor Ricardo - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Doutor Ricardo - RS - Contador |

Q2302396

Auditoria Governamental

Sobre a atuação do controle interno na Administração

Pública brasileira, assinalar os itens abaixo:

I. O controle exercido de forma posterior deve prevalecer em relação aos demais, haja vista que, a partir dessa análise, pode o órgão de controle analisar o ato realizado como um todo, tendo dimensão, inclusive, de suas consequências e eventuais prejuízos trazidos ao erário e que exigem reparação.

II. O controle interno, enquanto órgão da Administração Pública, possui autonomia relativa em suas funções, já que, em alguns casos determinados, somente poderá adotar providência para a realização de auditorias nas contas dos órgãos que audita mediante provocação e solicitação do gestor público.

I. O controle exercido de forma posterior deve prevalecer em relação aos demais, haja vista que, a partir dessa análise, pode o órgão de controle analisar o ato realizado como um todo, tendo dimensão, inclusive, de suas consequências e eventuais prejuízos trazidos ao erário e que exigem reparação.

II. O controle interno, enquanto órgão da Administração Pública, possui autonomia relativa em suas funções, já que, em alguns casos determinados, somente poderá adotar providência para a realização de auditorias nas contas dos órgãos que audita mediante provocação e solicitação do gestor público.

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Tesoureiro |

Q2301521

Contabilidade Pública

Assinalar a alternativa que compreende as transferências

de recursos entre entes da federação distintos:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Tesoureiro |

Q2301520

Contabilidade Geral

A classificação das contas no sistema contábil é

ramificada em dois grandes tipos. Sobre esses dois tipos,

assinalar a alternativa CORRETA:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Tesoureiro |

Q2301519

Contabilidade Geral

Ao realizar a conciliação bancária, o Tesoureiro verificou

que o extrato bancário da conta corrente do Ente

apresentava um saldo diverso do saldo do livro Razão, sendo

feitos os seguintes ajustes:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

I. Estorno de cobrança de taxa bancária no valor de R$ 50,00, ainda não contabilizado.

II. Saque de R$ 600,00, sacado pelo diretor e não contabilizado.

III. Pagamento de Pix em favor de determinada empresa no valor de R$ 450,00, ainda não contabilizado.

IV. Recebimento de boleto no valor de R$ 960,00, ainda não contabilizado.

Sabendo-se que o saldo do livro Razão para a conta bancária era de R$ 2.000,00, o saldo atualizado após a conciliação será de:

Ano: 2023

Banca:

OBJETIVA

Órgão:

Prefeitura de Sinimbu - RS

Prova:

OBJETIVA - 2023 - Prefeitura de Sinimbu - RS - Tesoureiro |

Q2301518

Contabilidade Pública

Um Ente Público contraiu uma operação de crédito a ser

paga em 11 parcelas. Sobre como ficará o lançamento

contábil dessa operação, assinalar a alternativa CORRETA:

Ano: 2023

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Astolfo Dutra - MG

Prova:

Instituto Consulplan - 2023 - Prefeitura de Astolfo Dutra - MG - Fiscal de Tributos Municipais |

Q2301317

Contabilidade Pública

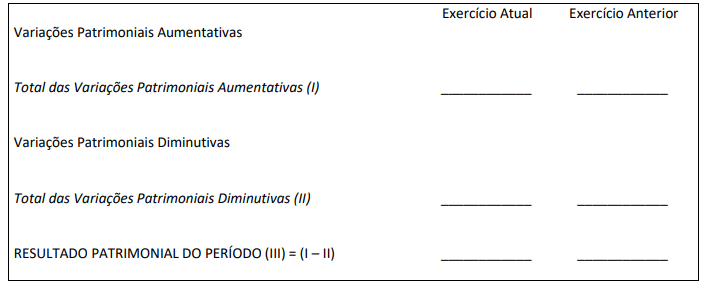

O conjunto das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP) é composto por: Balanço Patrimonial; Balanço

Orçamentário; Balanço Financeiro; Demonstração das Variações Patrimoniais; Demonstração das Mutações do Patrimônio Líquido;

Demonstração dos Fluxos de Caixa; Notas Explicativas; Informação comparativa com o período anterior.

(MCASP, 2021.)

Observe a estrutura apresentada a seguir:

A estrutura apresentada se refere à:

(MCASP, 2021.)

Observe a estrutura apresentada a seguir:

A estrutura apresentada se refere à: