Questões de Concurso

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

De acordo com o Manual de Contabilidade Aplicado ao Setor Público – MCASP, o Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação.

O MCASP estabelece que o balanço patrimonial deve ser composto de:

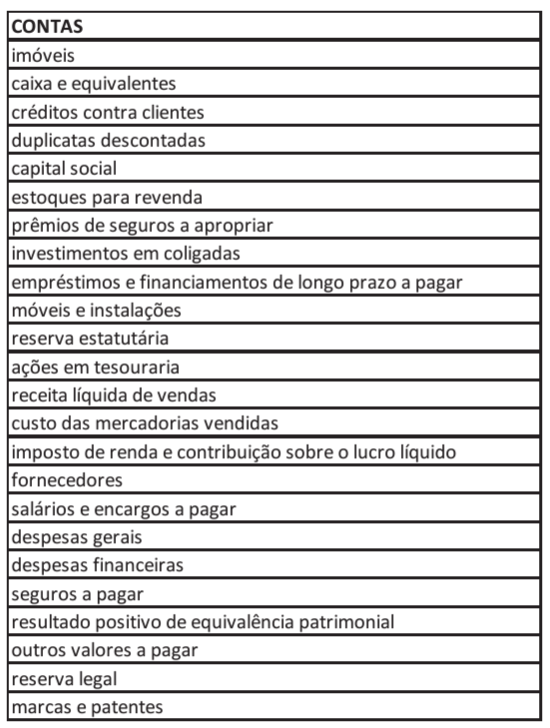

Analise as contas patrimoniais e de resultado da entidade Alfa, que foram apresentadas ao final do ano 2021:

Quantas contas devedoras e quantas contas credoras, respectivamente, foram apresentadas?

Em 31/12/2021, uma entidade apresentava as seguintes contas em seu balanço patrimonial:

Receita de venda recebida antecipadamente: R$ 50.000,00;

Clientes com vencimento em 90 dias: R$ 20.000,00;

Perdas estimadas com crédito de liquidação duvidosa: R$ 3.000,00;

Estoques com previsão de venda de 60 dias: R$ 44.000,00;

Perdas estimadas com estoque: R$ 2.000,00;

Empréstimo a sócio para recebimento em 45 dias: R$ 16.000,00;

Caixa e equivalente de caixa: R$ 35.000,00;

Empréstimo bancário para pagamento em 120 dias: R$ 30.000,00.

Com base nos dados acima, qual o Ativo Circulante da entidade, em 31/12/2021?

Qual o lançamento correto a ser realizado no momento do pagamento?

De Acordo com a “NBC TSP 11 – Apresentação das Demonstrações Contábeis”, a finalidade das demonstrações contábeis é proporcionar informação sobre a situação patrimonial, o desempenho e os fluxos de caixa da entidade que sejam úteis a grande número de usuários em suas avaliações e na tomada de decisões sobre a alocação de recursos.

Disponível em: https://www2.cfc.org.br/sisweb/sre/detalhes_sre.aspx?Codigo=2018/NBCTSP11&arquivo=NBCTSP11.doc&_ga=2.19 8238761.700076588.1699458596-1252807246.1699458596. Acesso em: 08 nov. 2023. (Com adaptações).

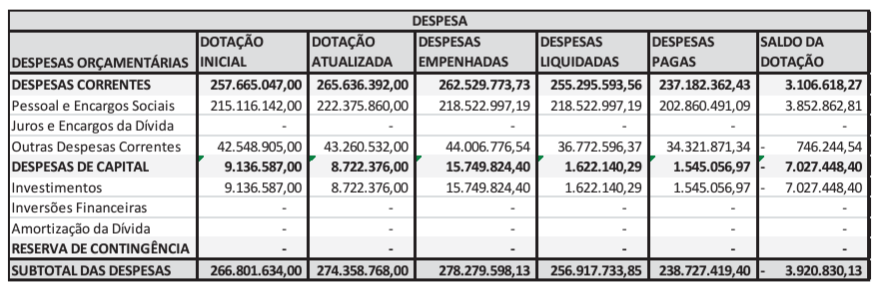

Considerando a imagem abaixo referente ao balanço orçamentário de uma entidade do setor público em 31 de dezembro, é adequado afirmar que:

O Manual de Contabilidade Aplicado ao Setor Público – MCASP estipula que o Balanço Orçamentário deve demonstrar as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou à insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação (Com adaptações). As informações a seguir se referem a dados da execução orçamentária de uma entidade do setor público em 31/12:

PREVISÃO DAS RECEITAS..................................................R$ 10.000,00.

FIXAÇÃO DAS DESPESAS...................................................R$ 10.000,00.

RECEITA REALIZADA...........................................................R$ 8.500,00.

DESPESAS EMPENHADAS..................................................R$ 7.000,00.

DESPESAS LIQUIDADAS.....................................................R$ 5.000,00.

DESPESAS PAGAS...............................................................R$ 4.600,00.

RESTOS A PAGAR NÃO PROCESSADOS PAGOS..........R$ 1.000,00.

Com base nessas informações, é inadequado afirmar que:

Uma entidade apresentava os seguintes saldos em 31/12/2020:

Disponibilidades: R$ 26.000,00;

Despesas antecipadas: R$ 12.000,00;

Receitas recebidas antecipadamente: R$ 34.000,00;

Empréstimo concedido: R$ 45.000,00;

Ativo contingente: R$ 25.000,00;

Passivo contingente: R$ 15.000,00;

Estoque: R$ 29.000,00;

Intangível: R$ 98.000,00;

Amortização acumulada: R$ 7.000,00.

Com base nesses saldos, assinale a opção que indica o patrimônio líquido da entidade na referida data:

I. Permite analisar o impacto de cada conta do demonstrativo dentro do mesmo período, vendo a composição de cada uma.

II. Indicam quanto a empresa possui de recursos disponíveis para pagar suas obrigações com terceiros.

III. Compara o resultado das contas mais recente com o anterior.

IV. Indicam quanto a empresa está devendo para terceiros frente ao seu patrimônio líquido.

I. Informa a saúde financeira da empresa. II. Contém receitas, custo e despesas de um determinado período. III. Contém itens do ativo, passivo e patrimônio líquido. IV. Informa as riquezas acumuladas em um determinado período.

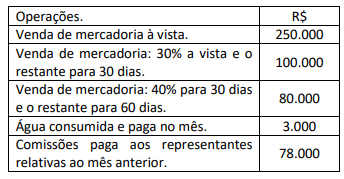

A empresa Azul teve as seguintes operações ocorridas no mês de julho/2023:

Considerando as informações acima, assinale qual o

resultado o mês de julho/2023 apurado pelo regime

de caixa:

No balancete da empresa Só Mais foram encontradas as seguintes contas patrimoniais:

1- Duplicatas em aberto.

2- Terrenos em Uso.

3- Adiantamentos de clientes.

4- Adiantamento a Fornecedores.

5- Ações em Tesouraria.

6- Impostos a Recuperar.

7- Caixa.

8- Capital social.

9- Provisão para 13º Salário.

10- Estoque.

11- Reserva de Incentivos Fiscais.

12- Empréstimos e Financiamentos.

Assinale a alternativa que contém apenas contas de Origens de recursos no Patrimônio: