Questões de Concurso

Foram encontradas 77.804 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nesse caso, a execução dos créditos, decorrentes da imputação de débito e da multa aplicada a João, de modo a assegurar a plena eficácia da decisão do Tribunal de Contas, deve ser promovida pelo:

Com base na premissa anterior, ao analisar o instituto da recomendação, Joana concluiu, corretamente, que:

Após sua auditoria atuar no âmbito da Administração Pública direta da esfera do governo na qual desenvolvia sua atuação funcional, o Tribunal, em observância à NBASP 12, decidiu, corretamente, que a referida auditoria deve:

Relacione a classificação de custo fixos e variáveis aos custos apresentados a seguir.

1. Custos variáveis

2. Custos Fixos

( ) Combustíveis

( ) Lubrificantes

( ) peças/acessórios

( ) Mão-de-obra

( ) Depreciação

Assinale a opção que indica a relação correta na ordem apresentada.

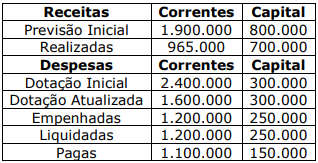

Qual o valor a ser inscrito em Restos a Pagar Não Processados em 31/12/2020?

I. Valores decorrentes de ágio derivado da expectativa de rentabilidade futura gerado internamente devem ser reconhecidos como ativo. II. Ativo intangível resultante de pesquisa (ou da fase de pesquisa de projeto interno) deve ser reconhecido. III. São exemplos de atividades de desenvolvimento o projeto, construção e operação de fábrica-piloto ou operação que não esteja em escala economicamente viável para produção comercial ou fornecimento de serviços.

Quais estão corretas?

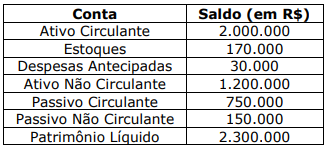

Com base nessas informações, pode-se afirmar que o índice de liquidez seca é:

I. A DVP evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. II. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. III. A DVP tem função semelhante à Demonstração do Resultado do Exercício (DRE) do setor privado, tendo o resultado patrimonial como um dos principais indicadores de desempenho do setor público.

Quais estão corretas?

I. Patrimonial. II. Orçamentário. III. Financeiro.

Quais estão corretos?

1. Os princípios orçamentários visam estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência aos processos de elaboração, execução e controle do orçamento público. 2. Os princípios orçamentários são válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, estados, Distrito Federal e municípios – e são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. 3. Entre os princípios orçamentários, está o da universalidade, que está previsto, de forma expressa na Lei Federal nº 4.320/1964 e que determina a existência de orçamento único para cada um dos entes federados – União, estados, Distrito Federal e municípios – com a finalidade de se evitarem múltiplos orçamentos paralelos dentro da mesma pessoa política. 4. O princípio do orçamento bruto, previsto na Lei Federal nº 4.320/1964, obriga registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções. 5. O princípio orçamentário da anualidade, estipulado de forma literal pela Lei Federal nº 4.320/1964, delimita o exercício financeiro orçamentário, isto é, o período de tempo ao qual a previsão das receitas e a fixação das despesas registradas na Lei Orçamentária Anual (LOA) irão se referir.

O resultado da somatória dos números correspondentes às afirmações corretas é:

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)

Leia o texto a seguir e com base nas características que diferenciam a Contabilidade Pública da Privada, responda à questão.

A Contabilidade Privada se refere àquela praticada nas pessoas jurídicas de direito privado, mais comumente nas empresas com fins lucrativos. No ano de 2008 entraram em vigor as primeiras Normas Brasileiras de Contabilidade aplicadas ao Setor Público (originalmente conhecidas pela sigla NBCASP e, a partir de 2009, por NBC TSP), aprovadas pelo Plenário do Conselho Federal de Contabilidade (CFC). Tais normas representam o marco de uma “nova Contabilidade Pública”, a partir de então denominada “Contabilidade Aplicada ao Setor Público (CASP)” e com enfoque de objeto no patrimônio público. Apesar de o objeto da CASP ser o patrimônio público, ela não se restringe apenas aos bens, direitos e obrigações, visto que desenvolve ações, sistematiza dados e produz informações sobre o orçamento público e outros aspectos das entidades estatais, de natureza econômica, financeira e física. Existem características gerais que diferenciam a Contabilidade Pública (estatal/governamental) da Contabilidade Privada (empresarial/de entidades com fins lucrativos).

(Disponível em: https://www.researchgate.net/publication/360458294. Acesso em: 16 out. 2023. Adaptado.)