Questões de Concurso

Foram encontradas 77.338 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A Análise Custo-Volume-Lucro (CVL) fornece informações vitais para o planejamento de curto prazo, identificando o volume necessário para cobrir custos e gerar lucro. Acerca dos conceitos de Ponto de Equilíbrio e Margem de Segurança, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) O Ponto de Equilíbrio Contábil é obtido pela divisão dos Custos e Despesas Fixas Totais pela Margem de Contribuição Unitária, indicando a quantidade que deve ser vendida para que o lucro seja zero.

(__) A Margem de Segurança Operacional representa o quanto as vendas podem cair a partir do volume atual antes que a empresa comece a ter prejuízo, sendo calculada pela diferença entre as vendas reais/projetadas e as vendas do ponto de equilíbrio.

(__) O Ponto de Equilíbrio Financeiro considera em seu cálculo a depreciação e outras despesas não desembolsáveis, resultando sempre em um volume de vendas necessário maior que o Ponto de Equilíbrio Contábil.

(__) Se a empresa opera acima do Ponto de Equilíbrio, um aumento no volume de vendas provocará um aumento no lucro operacional proporcionalmente maior que o aumento nas vendas, fenômeno conhecido como Alavancagem Operacional.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

A escrituração contábil deve observar formalidades intrínsecas e extrínsecas para garantir a idoneidade e a tempestividade dos registros dos atos e fatos administrativos. Acerca dos livros contábeis obrigatórios e dos métodos de retificação de lançamentos, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) O Livro Diário deve ser autenticado no órgão competente e conter o registro cronológico de todos os fatos contábeis, sendo admitida a escrituração resumida desde que detalhada em livros auxiliares devidamente autenticados.

(__) O lançamento de estorno é o método de retificação que consiste em lançar o valor correto na conta adequada, mantendo-se o registro incorreto original para fins de histórico e trilha de auditoria.

(__) No regime de competência, as receitas e despesas devem ser incluídas na apuração do resultado do período em que ocorrerem, sempre simultaneamente ao recebimento ou pagamento dos respectivos valores financeiros.

(__) O Balancete de Verificação é um demonstrativo auxiliar que relaciona todas as contas com seus respectivos saldos devedores ou credores, servindo para testar a igualdade matemática do método das partidas dobradas, mas não garante a inexistência de erros de classificação.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

A Demonstração do Valor Adicionado (DVA) evidencia a riqueza criada pela entidade e sua distribuição entre os agentes econômicos. Analise as afirmativas a seguir sobre a estrutura e obrigatoriedade da DVA:

I. A DVA é de elaboração e divulgação obrigatória para todas as companhias abertas, devendo ser apresentada como parte integrante das demonstrações financeiras divulgadas ao mercado.

II. Na estrutura da DVA, os valores relativos à depreciação, amortização e exaustão são classificados como "Insumos Adquiridos de Terceiros", pois representam o consumo de capital fixo necessário para a geração da receita.

III. A distribuição da riqueza gerada contempla a parcela destinada ao governo, que inclui impostos, taxas e contribuições, inclusive aqueles recuperáveis incidentes sobre a compra de mercadorias.

Está correto o que se afirma em:

O Plano de Contas Aplicado ao Setor Público (PCASP) utiliza a lógica de classes e naturezas de informação para segregar os registros. Sobre as Contas de Controle (Classes 7 e 8) e seu funcionamento, registre V, para as afirmativas verdadeiras, e F, para as falsas:

(__) As classes 7 (Controles Devedores) e 8 (Controles Credores) registram atos administrativos que podem afetar o patrimônio, como contratos assinados, garantias e avais concedidos, obedecendo ao método das partidas dobradas dentro do próprio subsistema de compensação.

(__) A aprovação da Lei Orçamentária Anual (LOA) gera lançamentos nas contas de controle para registrar a Previsão da Receita e a Fixação da Despesa, utilizando as classes 5 e 6, e não as classes 7 e 8.

(__) As contas de controle (7 e 8) são utilizadas para o controle da Disponibilidade por Destinação de Recursos (DDR), evidenciando os recursos vinculados e livres, essenciais para a gestão financeira.

(__) O registro de um contrato de obras a executar deve ser feito debitando-se uma conta da classe 8 e creditando-se uma conta da classe 7, invertendo-se o lançamento à medida que a obra é executada e liquidada.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo:

Dentre as DCASP publicadas pela autarquia, é correto afirmar que a finalidade precípua do Balanço Financeiro é

Sobre os estágios da execução da despesa e da receita pública, é correto afirmar que(,)

No âmbito da gestão e da estruturação de negócios, sobre as distinções entre elisão, evasão e elusão fiscal, é correto afirmar que

De acordo com a análise da relação custo/volume/ lucro, é correto afirmar que o indicador que atende especificamente a esse objetivo de planejamento denomina-se

Nesse contexto, a ferramenta fundamental utilizada para estabelecer o fator que determina ou influencia a maneira como os produtos “consomem” as atividades é denominada

A esse respeito, é correto afirmar que esse é o Método de Custeio(-)

Sobre a atribuição de preços aos inventários, é correto afirmar que,

I- Madeira: matéria-prima principal utilizada na confecção dos armários.

II- Energia Elétrica: consumida pelas máquinas de corte e lixamento, sem medidores individuais por produto.

III- Salário dos Supervisores: responsáveis pela coordenação geral de toda a linha de produção da fábrica.

IV- Depreciação das Máquinas: calculada pelo método das cotas constantes (linear).

A sequência que menciona, respectivamente, a classificação correta desses itens está indicada em:

A correta classificação dos dispêndios de uma entidade é fundamental para a avaliação de estoques e a apuração do resultado. Enquanto o conceito de __________ se refere ao gasto ativado em função da vida útil do item adquirido ou de benefícios atribuíveis a futuro(s) período(s), o conceito de __________ trata de bem ou serviço consumido direta ou indiretamente para a obtenção de receitas. Já a terminologia __________ é conceituada como bem ou serviço consumido de forma anormal, involuntária, aleatória e imprevisível, enquanto __________ se refere ao gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

A sequência que preenche corretamente as lacunas do texto é:

- Receita Líquida de Vendas: 3.933.579,00;

- Custo dos serviços prestados e mercadorias vendidas: 2.563.418,00;

- Lucro Líquido do exercício: 303.585,00.

Apresenta, correta e respectivamente, os índices percentuais (%) de Margem Bruta (MB), Margem Líquida (ML), Retorno sobre o Ativo (ROA) e Retorno sobre o Patrimônio Líquido (ROE) da companhia a sequência indicada em

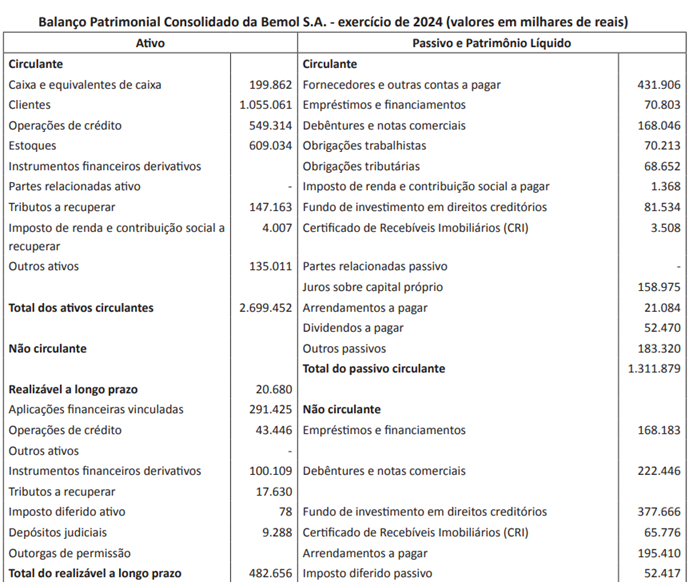

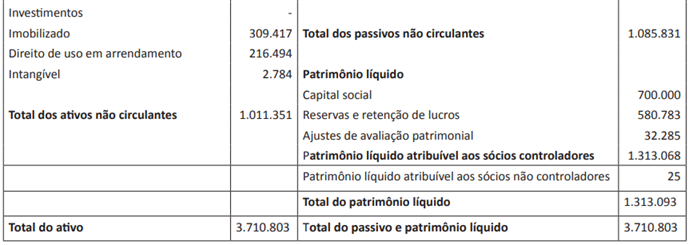

Baseado no Balanço Patrimonial consolidado da Bemol S.A., em 31/12/2024, o Índice de Endividamento Geral, em percentual (%), da companhia no período é de, aproximadamente,