Questões de Concurso

Foram encontradas 77.792 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2023

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Xavier - RS

Prova:

FUNDATEC - 2023 - Prefeitura de Porto Xavier - RS - Agente de Controle Interno |

Q3043059

Contabilidade Geral

Sobre a mensuração dos elementos das demonstrações contábeis, assinale a

alternativa correta.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042037

Auditoria

A NBC TSP Estrutura Conceitual, no Capítulo 7, identifica os conceitos que orientam a seleção das bases de

mensuração de ativos e passivos para as NBC TSP e pelos responsáveis pela elaboração das demonstrações

contábeis, quando não existirem regramentos específicos constantes das NBC TSP. O texto, entre outras

considerações, dispõe em paralelo as bases que se referem a ativos e a passivos. Uma dessas bases é o preço

presumido, que representa o montante que a entidade racionalmente aceitaria na troca pela assunção do passivo

existente. Assinale a alternativa cuja base de mensuração de passivos pode ser associada à base de mensuração de

ativos.

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042034

Contabilidade Pública

A finalidade principal dos grupos é demonstrar importantes agregados da despesa orçamentária. O Manual de

Contabilidade Aplicada ao Setor Público (MCASP) define cada grupo de despesa. De acordo com tal definição,

numere a segunda coluna de acordo com a primeira.

1. Pessoal e encargos Sociais. 2. Juros e encargos da dívida. 3. Outras despesas correntes. 4. Investimentos. 5. Inversões financeiras. 6. Amortização da dívida.

( ) Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, desde que observadas as restrições.

( ) Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

( ) Despesas orçamentárias com softwares e planejamento e execução de obras, inclusive com a aquisição de imóveis e de instalações, equipamentos e material permanente.

( ) Despesas orçamentárias com pessoal ativo e inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias.

( ) Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

( ) Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio alimentação, auxílio transporte, além de outras despesas da categoria econômica.

A sequência CORRETA, de cima para baixo, é:

1. Pessoal e encargos Sociais. 2. Juros e encargos da dívida. 3. Outras despesas correntes. 4. Investimentos. 5. Inversões financeiras. 6. Amortização da dívida.

( ) Despesas orçamentárias com a aquisição de imóveis ou bens de capital já em utilização; aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, desde que observadas as restrições.

( ) Despesas orçamentárias com o pagamento de juros, comissões e outros encargos de operações de crédito internas e externas contratadas, bem como da dívida pública mobiliária.

( ) Despesas orçamentárias com softwares e planejamento e execução de obras, inclusive com a aquisição de imóveis e de instalações, equipamentos e material permanente.

( ) Despesas orçamentárias com pessoal ativo e inativo e pensionistas, relativas a mandatos eletivos, cargos, funções ou empregos, civis, militares e de membros de Poder, com quaisquer espécies remuneratórias.

( ) Despesas orçamentárias com o pagamento e/ou refinanciamento do principal e da atualização monetária ou cambial da dívida pública interna e externa, contratual ou mobiliária.

( ) Despesas orçamentárias com aquisição de material de consumo, pagamento de diárias, contribuições, subvenções, auxílio alimentação, auxílio transporte, além de outras despesas da categoria econômica.

A sequência CORRETA, de cima para baixo, é:

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042032

Contabilidade Geral

No final ano de 2023, certo município baiano apurou um superávit financeiro no Balanço Patrimonial do exercício

anterior. Nesse caso, o prefeito deve, precedida de exposição justificativa, fazer abertura de qual tipo de crédito

adicional por meio de decreto?

Ano: 2023

Banca:

COTEC

Órgão:

Câmara de Pindaí - BA

Prova:

COTEC - 2023 - Câmara de Pindaí - BA - Controlador Interno |

Q3042030

Auditoria

Suponha que o responsável pelo controle interno no município de Pindaí (BA), ao avaliar o cumprimento das metas

previstas no plano plurianual, identificou irregularidades na execução dos programas de Governo e dos orçamentos

aprovados pelo legislativo: 50% dos programas tiveram gastos, mas não apresentaram o cumprimento das metas

físicas. Com relação a essa situação hipotética, tomando como base a lei orgânica do município de Pindaí, assinale

a alternativa que apresenta a ação CORRETA do responsável pelo controle interno.

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705727

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a Lei Orçamentária Anual de um ente

público

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705724

Contabilidade Pública

Quanto à classificação orçamentária, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705723

Contabilidade Pública

De acordo com o Manual de Demonstrativos Fiscais, o Demonstrativo da Receita Corrente Líquida

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705722

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, na execução orçamentária,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705721

Contabilidade Pública

Um servidor de uma entidade pública efetuou, em 04/01/2023, a devolução do valor total recebido por meio

de suprimento de fundos, cuja execução orçamentária para a sua concessão ocorreu integralmente no mês de

dezembro de 2022. De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a referida entidade

efetuou, em 04/01/2023, o registro contábil de

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705720

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas a seguir

sobre parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a liberação de recursos financeiros da unidade gestora 18.057 para a 18.061 corresponde a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a liberação de recursos financeiros da unidade gestora 18.057 para a 18.061 corresponde a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705719

Contabilidade Pública

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas a seguir

sobre parte da classificação institucional de um ente público.

Considere ainda que as unidades orçamentárias são também unidades gestoras.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a descentralização de créditos orçamentários da unidade orçamentária 14.236 para a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a descentralização de créditos orçamentários da unidade orçamentária 14.236 para a

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705718

Contabilidade Pública

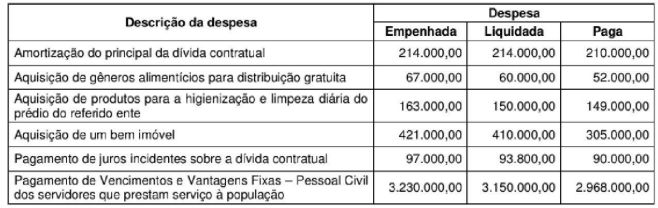

Texto associado

Atenção: Para responder à questão, considere as informações apresentadas no quadro a

seguir sobre a execução orçamentária de despesas referentes ao exercício financeiro de 2022 de um ente

público. Os valores estão expressos em reais (R$).

De acordo com a Lei nº 4.320/1964, o Balanço Financeiro do ano de 2022 apresentou

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705716

Auditoria

De acordo com a NBC TA 700, e considerando as regras que delimitam a formação da opinião e emissão do

relatório do auditor independente, considere:

I. O auditor independente deve formar sua opinião apenas se concluir que obteve segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

II. O auditor independente deve expressar sua opinião não modificada quando concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura do relatório financeiro aplicável.

III. O nome do sócio do trabalho ou do responsável técnico deve constar do relatório do auditor independente sobre as demonstrações contábeis.

IV. O relatório do auditor independente pode ter data anterior à data em que ele obteve evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Está correto o que se afirma APENAS em

I. O auditor independente deve formar sua opinião apenas se concluir que obteve segurança razoável de que as demonstrações contábeis estão livres de distorção relevante.

II. O auditor independente deve expressar sua opinião não modificada quando concluir que as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com a estrutura do relatório financeiro aplicável.

III. O nome do sócio do trabalho ou do responsável técnico deve constar do relatório do auditor independente sobre as demonstrações contábeis.

IV. O relatório do auditor independente pode ter data anterior à data em que ele obteve evidência de auditoria apropriada e suficiente para fundamentar sua opinião sobre as demonstrações contábeis.

Está correto o que se afirma APENAS em

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705715

Auditoria Governamental

Com base na Norma Brasileira de Contabilidade Técnica de Auditoria Interna - NBC TI 01.

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705714

Auditoria Governamental

As auditorias governamentais realizadas no setor público definidas nas Normas de Auditoria Governamental -

NAGs classificam-se em Auditoria de Regularidade, Contábil, de Cumprimento Legal, e Operacional.

Corresponde a uma auditoria do tipo Operacional:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705713

Auditoria Governamental

De acordo com a metodologia de execução dos trabalhos de auditoria governamental disposta nas NAGs —

Normas de Auditoria Governamental, NÃO é critério que deve ser utilizado para orientar as etapas da

auditoria:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705712

Auditoria Governamental

Considerando as competências previstas na Constituição Federal do Sistema de Controle Interno dos Poderes

Legislativo, Executivo e Judiciário, é INCORRETO afirmar:

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705711

Auditoria Governamental

Distorções nas demonstrações contábeis podem originar-se de fraude ou erro. De acordo com as Normas

Brasileiras de Contabilidade Técnicas de Auditoria (NBC TA-240), há dois tipos de distorções intencionais

pertinentes ao auditor — distorções decorrentes de informações contábeis fraudulentas e da apropriação

indébita de ativos. Considerando esses dois tipos de distorções,

Ano: 2023

Banca:

FCC

Órgão:

TRT - 15ª Região (SP)

Prova:

FCC - 2023 - TRT - 15ª Região (SP) - Analista Judiciário - Área Administrativa - Especialidade Contabilidade |

Q2705710

Contabilidade Geral

Uma empresa de auditoria firmou contrato com empresa cliente sua, mediante o qual essa cliente pagaria à

referida empresa de auditoria, pelos serviços por esta prestados, a importância de R$ 100.000,00 (“receita

bruta”), por meio de PIX ou de transferência bancária.

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de:

O estabelecimento da empresa prestadora dos serviços de auditoria se localiza no Município “A”, onde ocorre a incidência do ISS pela alíquota de 4%, enquanto a empresa cliente se localiza no Município “B”, cuja alíquota de ISS é de 3% para a prestação dos serviços de auditoria. Ao receber o valor pactuado, a empresa de auditoria tem a obrigação de emitir documento fiscal referente aos serviços prestados, nele consignando o valor do ISS devido a ser recolhido.

Com base nessas informações, o custo tributário de ISS (despesa de ISS lançada na contabilidade da empresa de auditoria) e a receita líquida da empresa prestadora (após o recolhimento do ISS devido) serão, respectivamente, de: