Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366007

Auditoria Governamental

Quanto aos elementos básicos da auditoria governamental, analise as afirmativas a seguir.

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

I. As evidências de auditoria são as informações coletadas, analisadas e avaliadas pelo auditor para apoiar os achados e as conclusões do trabalho de auditoria. Constituem meio de informação ou de prova para fundamentar a opinião da equipe de auditoria e, ao mesmo tempo, reduzir o risco de auditoria a um nível aceitável.

II. O ceticismo profissional permite ao auditor reconhecer que podem existir circunstâncias que façam com que a informação sobre o objeto de auditoria contenha distorções relevantes.

III. O julgamento profissional permite ao auditor avaliar se as evidências possuem os atributos necessários para reduzir o risco de auditoria a um nível aceitável. O exercício do julgamento profissional, em qualquer caso, deve estar fundado em fatos e circunstâncias que são conhecidos pelo auditor.

Está correto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366006

Auditoria Governamental

O método de amostragem é empregado para a obtenção de informações sobre o todo (universo), a partir da investigação de apenas uma parte dos elementos desse todo (amostra). É bastante útil em situações em que a execução do censo é inviável ou antieconômica e a informação obtida da amostra é suficiente para atender aos objetivos pretendidos.

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

Quanto à amostragem na auditoria governamental, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366005

Auditoria

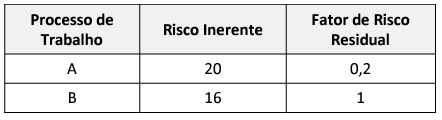

Na definição do escopo dos trabalhos de auditoria devem ser considerados os riscos identificados e os controles internos chave, sendo estes os que, em uma situação de risco inerente alto, atuam para que o risco residual seja baixo.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Considere na tabela a seguir dois processos de trabalho, os quais foram avaliados quanto ao risco mediante uma gradação definida por uma matriz 5x5, tendo, por menor valor, 1, e, maior, valor 25, e corrigida por um fator de risco residual decrescente (1; 0,8; 0,6; 0,4 e 0,2): Processo de Trabalho Risco Inerente Fator de Risco Residual A 20 0,2 B 16 1

A partir dos dados da tabela, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366004

Auditoria

Quanto à seleção dos trabalhos de auditoria com base em fatores de risco, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366003

Auditoria Governamental

O plano de auditoria interna é o documento no qual são registradas as atividades que a unidade de auditoria interna pretende desenvolver em um determinado período, devendo ser preferencialmente baseado em riscos, o que significa que sua principal finalidade deve ser garantir a concentração dos trabalhos nos objetos de auditoria com maior exposição a ameaças que possam afetar o alcance dos seus objetivos.

Tendo por base a metodologia disposta no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa incorreta.

Tendo por base a metodologia disposta no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366002

Auditoria Governamental

Sobre as fases de auditoria interna governamental e com base no Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2366001

Auditoria Governamental

Segundo o Manual de Trilhas de Auditoria, as trilhas de auditoria são classificadas como gerenciais e operacionais.

Analise as características a seguir a as classifique segundo estas duas espécies de trilhas.

I. Apresenta um cenário geral dos dados.

II. Materializa um teste substantivo de auditoria baseado em dados.

III. Identifica as variáveis envolvidas.

IV. Identifica padrões a partir de critérios pré-definidos com o objetivo de identificar discrepâncias e/ou exceções.

V. Identifica os quantitativos e medidas disponíveis.

VI. Ajudar a definir o contexto e a amostra de auditoria ou inspeção.

VII. Oferece aos gestores uma visão consolidada, gráfica ou esquematizada e mais ampla do conjunto de informações que ele não dispõe no sistema legado.

VIII. Compartilha com os gestores a lista dos alertas encontrados.

IX. Monitoramento contínuo do resultado dessa análise.

São características da trilha operacional, sem prejuízo de outras,

Analise as características a seguir a as classifique segundo estas duas espécies de trilhas.

I. Apresenta um cenário geral dos dados.

II. Materializa um teste substantivo de auditoria baseado em dados.

III. Identifica as variáveis envolvidas.

IV. Identifica padrões a partir de critérios pré-definidos com o objetivo de identificar discrepâncias e/ou exceções.

V. Identifica os quantitativos e medidas disponíveis.

VI. Ajudar a definir o contexto e a amostra de auditoria ou inspeção.

VII. Oferece aos gestores uma visão consolidada, gráfica ou esquematizada e mais ampla do conjunto de informações que ele não dispõe no sistema legado.

VIII. Compartilha com os gestores a lista dos alertas encontrados.

IX. Monitoramento contínuo do resultado dessa análise.

São características da trilha operacional, sem prejuízo de outras,

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2365999

Auditoria Governamental

De acordo com o Manual de Auditoria da Controladoria-Geral do Município de Belo Horizonte integra a fase de planejamento do ciclo da auditoria interna a elaboração de uma Matriz de Riscos e Controle – MRC.

Quanto a verificação de riscos e controles em sede de auditoria governamental, assinale a afirmativa incorreta.

Quanto a verificação de riscos e controles em sede de auditoria governamental, assinale a afirmativa incorreta.

Ano: 2024

Banca:

FGV

Órgão:

CGM de Belo Horizonte - MG

Provas:

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Administração - Manhã

|

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Direito - Manhã |

FGV - 2024 - CGM de Belo Horizonte - MG - Auditor Interno - Ciência da Computação - Manhã |

Q2365987

Contabilidade Pública

A preocupação com o equilíbrio financeiro do setor público a partir do controle dos gastos com pessoal ganhou força a partir da implementação das então denominadas Leis Camata I e II.

A partir delas, a Lei Complementar nº 101/2000 evoluiu, propondo maior rigor no cumprimento dos limites para gastos dessa natureza.

Em nível municipal, como proporção da Receita Corrente Líquida (RCL),

A partir delas, a Lei Complementar nº 101/2000 evoluiu, propondo maior rigor no cumprimento dos limites para gastos dessa natureza.

Em nível municipal, como proporção da Receita Corrente Líquida (RCL),

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Camaçari - BA

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Camaçari - BA - Técnico Fazendário |

Q2364248

Contabilidade Geral

Com relação aos ativos imobilizados, é correto afirmar que o valor estimado que a entidade obteria com a venda do ativo, após deduzir as despesas estimadas de venda, caso o ativo já tivesse a idade e a condição esperadas para o fim de sua vida útil, corresponde ao

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Camaçari - BA

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Camaçari - BA - Técnico Fazendário |

Q2364247

Contabilidade Geral

De acordo com as disposições da Lei n.º 6.404/1976 em vigor, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Camaçari - BA

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Camaçari - BA - Técnico Fazendário |

Q2364246

Contabilidade Geral

Com relação às características qualitativas de informações financeiras úteis previstas no CPC 00 R2 — Estrutura Conceitual para Relatório Financeiro —, assinale a opção correta.

Ano: 2024

Banca:

CESPE / CEBRASPE

Órgão:

Prefeitura de Camaçari - BA

Prova:

CESPE / CEBRASPE - 2024 - Prefeitura de Camaçari - BA - Técnico Fazendário |

Q2364245

Contabilidade Geral

Nas demonstrações contábeis, a demonstração dos fluxos de caixa

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Engenheiro Ambiental |

Q2361610

Auditoria

A auditoria é um processo sistemático de exame, revisão e

avaliação crítica das operações, registros, sistemas, políticas

e procedimentos de uma organização, com o objetivo

de verificar a conformidade com padrões, regulamentos,

políticas internas e boas práticas, bem como identificar

oportunidades de melhoria.

Com relação à auditoria, assinale a alternativa correta.

Com relação à auditoria, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361559

Contabilidade Geral

De acordo com a Norma Brasileira de Contabilidade NBC

TSP 01 - Receita de Transação sem Contraprestação,

assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361558

Contabilidade Pública

O Fundo de Manutenção e Desenvolvimento da Educação

Básica e de Valorização dos Profissionais da Educação

(Fundeb) destina-se à manutenção e ao desenvolvimento da

Educação Básica pública e à valorização dos trabalhadores

em educação, incluindo sua condigna remuneração.

Com relação ao Fundeb, de acordo com Manual de

Contabilidade Aplicada ao Setor Público (MCASP),

analise as afirmativas a seguir.

I. As receitas que compõem a base de cálculo do Fundeb (impostos e transferências constitucionais e legais) deverão ser registradas contabilmente pelos seus valores brutos.

II. Os recursos transferidos ao Fundeb ficarão contabilizados na contabilidade do estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito.

III. É importante manter o devido controle sobre a remuneração de depósitos bancários e aplicações financeiras decorrentes de recursos recebidos do Fundeb.

Está(ão) correta(s) a(s) afirmativa(s)

I. As receitas que compõem a base de cálculo do Fundeb (impostos e transferências constitucionais e legais) deverão ser registradas contabilmente pelos seus valores brutos.

II. Os recursos transferidos ao Fundeb ficarão contabilizados na contabilidade do estado, na forma de caixa ou equivalente de caixa ou qualquer outro direito.

III. É importante manter o devido controle sobre a remuneração de depósitos bancários e aplicações financeiras decorrentes de recursos recebidos do Fundeb.

Está(ão) correta(s) a(s) afirmativa(s)

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361557

Contabilidade Pública

No Manual de Contabilidade Aplicada ao Setor Público

(MCASP) são apresentados procedimentos típicos da

Administração Pública que visam à padronização da

classificação orçamentária das despesas por todas as

esferas de governo, enfatizando determinadas situações

que geram mais dúvidas quanto à classificação por natureza

da despesa. Com relação esse assunto, assinale com V as

afirmativas verdadeiras e com F as falsas.

( ) Embora um bem tenha sido adquirido como permanente, o seu controle patrimonial deverá ser feito baseado na relação custo-benefício desse controle.

( ) No caso de despesas realizadas em imóveis alugados, o ente deverá ser registrado como material de consumo.

( ) As bibliotecas públicas devem efetuar o controle patrimonial dos seus livros, adquiridos como material permanente.

( ) Quando o serviço se destina a manter o bem em condições normais de operação, não resultando em aumento relevante da vida útil do bem, a despesa orçamentária é corrente.

Assinale a sequência correta.

( ) Embora um bem tenha sido adquirido como permanente, o seu controle patrimonial deverá ser feito baseado na relação custo-benefício desse controle.

( ) No caso de despesas realizadas em imóveis alugados, o ente deverá ser registrado como material de consumo.

( ) As bibliotecas públicas devem efetuar o controle patrimonial dos seus livros, adquiridos como material permanente.

( ) Quando o serviço se destina a manter o bem em condições normais de operação, não resultando em aumento relevante da vida útil do bem, a despesa orçamentária é corrente.

Assinale a sequência correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361556

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), a utilização do Plano de Contas

Aplicada ao Setor Público (PCASP) é obrigatória para

todos os órgãos e entidades da Administração Direta e da

Administração Indireta dos entes da Federação.

Nesse sentido, assinale a alternativa correta.

Nesse sentido, assinale a alternativa correta.

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Contador |

Q2361554

Contabilidade Geral

O Balanço Patrimonial conterá e é composto, entre outros,

pelo Quadro das Contas de Compensação. Nesse sentido,

analise as afirmativas a seguir.

I. O Quadro das Contas de Compensação será elaborado utilizando-se a classe 1 (ativo), a classe 2 (passivo e patrimônio líquido).

II. O Quadro das Contas de Compensação apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

III. No Quadro das Contas de Compensação, os valores dos atos potenciais já executados não devem ser considerados.

Estão corretas as afirmativas

I. O Quadro das Contas de Compensação será elaborado utilizando-se a classe 1 (ativo), a classe 2 (passivo e patrimônio líquido).

II. O Quadro das Contas de Compensação apresenta os atos potenciais do ativo e do passivo a executar, que potencialmente podem afetar o patrimônio do ente.

III. No Quadro das Contas de Compensação, os valores dos atos potenciais já executados não devem ser considerados.

Estão corretas as afirmativas

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

Prefeitura de Curvelo - MG

Prova:

FUNDEP (Gestão de Concursos) - 2024 - Prefeitura de Curvelo - MG - Auditor Operacional |

Q2361440

Auditoria

Sobre a formação da opinião do auditor, tomando como base

os ditames da NBC TA 700, assinale com V as afirmativas

verdadeiras e com F as falsas.

( ) O auditor deve formar sua opinião sobre as demonstrações contábeis serem elaboradas de acordo com os princípios e normas em uso na entidade e com as políticas da entidade. Para formar essa opinião, o auditor deve demonstrar que obteve evidências de que as demonstrações contábeis produzidas estão livres de distorção relevante, independentemente se causada por fraude ou erro.

( ) Ao avaliar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com os requisitos da estrutura de relatório financeiro definido pela entidade, o auditor deve incluir em sua opinião a consideração dos aspectos qualitativos das políticas contábeis e financeiras da entidade, incluindo recomendações de mitigação de tendenciosidade nos julgamentos.

( ) Se as demonstrações contábeis elaboradas de acordo com os requisitos de estrutura de apresentação adequada não atingem uma apresentação adequada, o auditor deve discutir o assunto com a administração e, dependendo dos requisitos da estrutura de relatório financeiro aplicável e de como o assunto for resolvido, ele deve determinar se é necessário modificar a opinião no seu relatório.

( ) O auditor deve modificar sua opinião se: a) concluir, com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes; ou b) não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

Assinale a sequência correta.

( ) O auditor deve formar sua opinião sobre as demonstrações contábeis serem elaboradas de acordo com os princípios e normas em uso na entidade e com as políticas da entidade. Para formar essa opinião, o auditor deve demonstrar que obteve evidências de que as demonstrações contábeis produzidas estão livres de distorção relevante, independentemente se causada por fraude ou erro.

( ) Ao avaliar se as demonstrações contábeis são elaboradas, em todos os aspectos relevantes, de acordo com os requisitos da estrutura de relatório financeiro definido pela entidade, o auditor deve incluir em sua opinião a consideração dos aspectos qualitativos das políticas contábeis e financeiras da entidade, incluindo recomendações de mitigação de tendenciosidade nos julgamentos.

( ) Se as demonstrações contábeis elaboradas de acordo com os requisitos de estrutura de apresentação adequada não atingem uma apresentação adequada, o auditor deve discutir o assunto com a administração e, dependendo dos requisitos da estrutura de relatório financeiro aplicável e de como o assunto for resolvido, ele deve determinar se é necessário modificar a opinião no seu relatório.

( ) O auditor deve modificar sua opinião se: a) concluir, com base em evidência de auditoria obtida, que as demonstrações contábeis tomadas em conjunto apresentam distorções relevantes; ou b) não conseguir obter evidência de auditoria apropriada e suficiente para concluir que as demonstrações contábeis tomadas em conjunto não apresentam distorções relevantes.

Assinale a sequência correta.