Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368428

Contabilidade Pública

A Norma Brasileira de Contabilidade NBC TSP 12 – Demonstração dos Fluxos de Caixa, fornece informações sobre as alterações históricas de caixa e equivalentes de caixa da entidade por meio da demonstração dos fluxos de caixa que classifica os

fluxos durante o período em fluxos das atividades operacionais, de investimento e financiamento. Sobre a demonstração

dos fluxos de caixa, analise as afirmativas a seguir.

I. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade.

II. Atividades de investimento são as referentes à aquisição e venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

III. Equivalentes de caixa são aplicações financeiras de curto prazo de baixa liquidez, os estoques e direitos a receber, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

Está correto o que se afirma em

I. Atividades de financiamento são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no endividamento da entidade.

II. Atividades de investimento são as referentes à aquisição e venda de ativos de longo prazo e de outros investimentos não incluídos em equivalentes de caixa.

III. Equivalentes de caixa são aplicações financeiras de curto prazo de baixa liquidez, os estoques e direitos a receber, que são prontamente conversíveis em valor conhecido de caixa e que estão sujeitas a insignificante risco de mudança de valor.

Está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368427

Contabilidade Pública

As variações patrimoniais aumentativas e diminutivas são transações que promovem alterações nos elementos patrimoniais da

entidade do setor público e que afetam o resultado. Determinada entidade do setor público apresentou as seguintes operações

referentes ao exercício de 20X3:

• Lançamento de IPTU na data da ocorrência do fato gerador no valor de R$ 550.000,00, dos quais R$ 450.000,00 foram arrecadados no período;

• Arrecadação na data da ocorrência do fato gerador no valor de R$ 20.000,00 referente a taxas e emolumentos;

• Recebimento de um veículo no valor de R$ 60.000,00 em doação do Estado;

• Ingressos financeiros no valor de R$ 30.000,00 provenientes de operações de crédito;

• Empenho, liquidação e pagamento do valor principal de empréstimos no valor R$ 25.000,000;

• Empenho, liquidação e pagamento de juros e encargos referente a empréstimos no valor R$ 5.000,000;

• Empenho de despesas com serviços no valor de R$ 15.000,00;

• Empenho com despesas com pessoal no valor de R$ 280.000,00, dos quais R$ 260.000,00 foram liquidados e pagos; e,

• Empenho com material de consumo no valor de R$ 300.000,00, dos quais R$ 280.000,00 foram liquidados, R$ 250.000,00 foram pagos e R$ 270.000,00 consumidos.

A partir das informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor total de Variações Patrimoniais Aumentativas (VPA) e Variações Patrimoniais Diminutivas (VPD).

• Lançamento de IPTU na data da ocorrência do fato gerador no valor de R$ 550.000,00, dos quais R$ 450.000,00 foram arrecadados no período;

• Arrecadação na data da ocorrência do fato gerador no valor de R$ 20.000,00 referente a taxas e emolumentos;

• Recebimento de um veículo no valor de R$ 60.000,00 em doação do Estado;

• Ingressos financeiros no valor de R$ 30.000,00 provenientes de operações de crédito;

• Empenho, liquidação e pagamento do valor principal de empréstimos no valor R$ 25.000,000;

• Empenho, liquidação e pagamento de juros e encargos referente a empréstimos no valor R$ 5.000,000;

• Empenho de despesas com serviços no valor de R$ 15.000,00;

• Empenho com despesas com pessoal no valor de R$ 280.000,00, dos quais R$ 260.000,00 foram liquidados e pagos; e,

• Empenho com material de consumo no valor de R$ 300.000,00, dos quais R$ 280.000,00 foram liquidados, R$ 250.000,00 foram pagos e R$ 270.000,00 consumidos.

A partir das informações apresentadas, assinale a alternativa que apresenta, respectivamente, o valor total de Variações Patrimoniais Aumentativas (VPA) e Variações Patrimoniais Diminutivas (VPD).

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368426

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade

NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, define provisão como um passivo de prazo ou valor

incerto. As provisões devem ser reconhecidas quando estiverem presentes três requisitos. Assinale a afirmativa que apresenta corretamente um requisito para reconhecimento de provisão.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368425

Contabilidade Pública

Determinada entidade do setor público apresentou as seguintes informações contábeis referentes ao exercício financeiro de

2022:

Previsão Inicial da Receita R$ 2.000.000,00 Previsão Atualizada da Receita R$ 2.100.000,00 Receitas Arrecadadas R$ 2.300.000,00 Dotação Inicial da Despesa R$ 2.000.000,00 Dotação Atualizada da Despesa R$ 2.100.000,00 Despesas empenhadas R$ 2.250.000,00 Despesas liquidadas R$ 2.180.000,00 Despesas pagas R$ 1.800.000,00

Considerando as informações apresentadas, é correto afirmar que o Resultado da Execução Orçamentária no ano de 2022 foi superavitário no valor de:

Previsão Inicial da Receita R$ 2.000.000,00 Previsão Atualizada da Receita R$ 2.100.000,00 Receitas Arrecadadas R$ 2.300.000,00 Dotação Inicial da Despesa R$ 2.000.000,00 Dotação Atualizada da Despesa R$ 2.100.000,00 Despesas empenhadas R$ 2.250.000,00 Despesas liquidadas R$ 2.180.000,00 Despesas pagas R$ 1.800.000,00

Considerando as informações apresentadas, é correto afirmar que o Resultado da Execução Orçamentária no ano de 2022 foi superavitário no valor de:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368424

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) é a estrutura básica da escrituração contábil, formada por uma relação padronizada de contas contábeis, que permite o registro contábil dos atos e fatos praticados pela entidade de maneira padronizada e

sistematizada, bem como a elaboração de relatórios gerenciais e demonstrações contábeis de acordo com as necessidades de informações dos usuários. Sobre o PCASP, analise as afirmativas a seguir.

I. As contas que apresentam Natureza de Informação de Controle registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

II. A classificação do ativo e do passivo financeiro e permanente permite a apuração do superavit financeiro no Balanço Patrimonial (BP) de acordo com a Lei nº 4.320/1964, entendendo-se por superavit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

III. O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação. Assim, os lançamentos de natureza patrimonial apenas debitam e creditam contas das classes 1, 2, 3 e 4.

Considerando o tema PCASP, está correto o que se afirma em

I. As contas que apresentam Natureza de Informação de Controle registram, processam e evidenciam os atos de gestão cujos efeitos possam produzir modificações no patrimônio da entidade do setor público, bem como aqueles com funções específicas de controle.

II. A classificação do ativo e do passivo financeiro e permanente permite a apuração do superavit financeiro no Balanço Patrimonial (BP) de acordo com a Lei nº 4.320/1964, entendendo-se por superavit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

III. O registro contábil deve ser feito pelo método das partidas dobradas e os lançamentos devem debitar e creditar contas que apresentem a mesma natureza de informação. Assim, os lançamentos de natureza patrimonial apenas debitam e creditam contas das classes 1, 2, 3 e 4.

Considerando o tema PCASP, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368423

Contabilidade Pública

As características qualitativas da informação incluída nos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público

(RCPGs) são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação

contábil. Para ser útil como informação contábil, a informação deve corresponder à representação fidedigna dos fenômenos econômicos e outros que se pretenda representar. A representação fidedigna é alcançada quando a representação do fenômeno é:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368422

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP), em consonância com a Norma Brasileira de Contabilidade (NBC TSP)

04 – Estoques, estabelece os tratamentos contábeis para os estoques das entidades do setor público, de forma que os usuários das

demonstrações contábeis possam analisar informações consistentes acerca deste item do ativo circulante. Determinada instituição

do setor público constatou que havia produtos danificados em seu estoque de material de consumo, não sendo possível recuperar

o custo destes estoques. Considerando exclusivamente as informações anteriores, assinale, a seguir, o correto lançamento para

contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Miracema - RJ

Prova:

Instituto Consulplan - 2024 - Prefeitura de Miracema - RJ - Contador |

Q2368421

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) orienta a observância dos Princípios Orçamentários que visam

estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos os entes federativos – União, Estados, Distrito Federal e Municípios –,são estabelecidos e disciplinados por normas constitucionais, infraconstitucionais e pela doutrina. Sobre os Princípios Orçamentários, analise as afirmativas a seguir.

I. O princípio da publicidade justifica-se, especialmente, pelo fato de o orçamento ser fixado em lei, sendo esta a que autoriza aos Poderes a execução de suas despesas.

II. O princípio da unidade ou totalidade determina que registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções.

III. O princípio da exclusividade determina que a Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Sobre o tema Princípios Orçamentários, está correto o que se afirma em

I. O princípio da publicidade justifica-se, especialmente, pelo fato de o orçamento ser fixado em lei, sendo esta a que autoriza aos Poderes a execução de suas despesas.

II. O princípio da unidade ou totalidade determina que registrarem-se receitas e despesas na Lei Orçamentária Anual (LOA) pelo valor total e bruto, vedadas quaisquer deduções.

III. O princípio da exclusividade determina que a Lei Orçamentária Anual (LOA) de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo poder público.

Sobre o tema Princípios Orçamentários, está correto o que se afirma em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367275

Contabilidade Pública

De acordo com o disposto na Lei 4.320/64, as Receitas

Orçamentárias serão classificadas nas seguintes categorias

econômicas:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367273

Contabilidade Geral

O ________________________representa o quanto a empresa

sacrificou em termos de remuneração por ter aplicado seus

recursos numa alternativa ao invés de em outra, implicando a sua

apuração na comparação entre os resultados de diferentes

alternativas de aplicação de recursos, podendo ser entendido

como a remuneração que se deixou de ganhar por ter investido

capital em um investimento ao invés de em outro. (MARTINS,

2018).

Considerando as atribuições da controladoria, o conceito apresentado refere-se ao

Considerando as atribuições da controladoria, o conceito apresentado refere-se ao

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367272

Contabilidade Geral

As características qualitativas são os atributos que tornam as

informações contábeis úteis para os usuários. As características

qualitativas de melhoria são aquelas que melhoram a utilidade de

informações e podem também ajudar a determinar qual das

formas deve ser utilizada para representar o fenômeno.

Considerando as informações, constituem-se em informações qualitativas de melhoria

Considerando as informações, constituem-se em informações qualitativas de melhoria

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367271

Contabilidade Geral

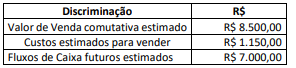

Uma empresa possui um equipamento cujo valor contábil é de R$

10.000,00, sendo seu custo de reconhecimento correspondente a

R$ 15.000,00 e a depreciação acumulada com um saldo de R$

5.000,00. Verificou ao longo do exercício de 2023 que o valor de

mercado do imobilizado diminuiu consideravelmente, mais do que

seria de esperar pela passagem do tempo ou por seu uso

normal, além de seu desempenho econômico ter piorado mais do

que o esperado. Em decorrência dessas evidências, ela decidiu

estimar o valor recuperável do equipamento para constatar se

deveria ser reconhecida alguma perda por desvalorização. A

empresa levantou o valor de venda e o valor de uso:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Considerando somente as informações apresentadas, o valor de Perdas Estimadas para Redução ao Valor Recuperável e do valor contábil do Equipamento após o reconhecimento da perda por desvalorização serão respectivamente de:

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367270

Contabilidade Geral

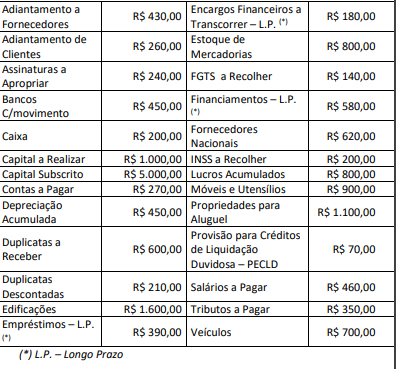

Texto associado

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

A Lei nº. 6.404/76 – Lei das Sociedades por Ações dispõe: “Art. 178.

No balanço, as contas serão classificadas segundo os elementos do

patrimônio que registrem, e agrupadas de modo a facilitar o

conhecimento e a análise da situação financeira da companhia. §

1º No ativo, as contas serão dispostas em ordem decrescente de

grau de liquidez dos elementos nelas registrados, nos seguintes

grupos: I -ativo circulante; e, II - ativo não circulante, composto por

ativo realizável a longo prazo, investimentos, imobilizado e

intangível. § 2º No passivo, as contas serão classificadas nos

seguintes grupos: I – passivo circulante; II – passivo não circulante;

e, III – patrimônio líquido, dividido em capital social, reservas de

capital, ajustes de avaliação patrimonial, reservas de lucros, ações

em tesouraria e prejuízos acumulados”.

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

De acordo com as informações apresentadas, analise as afirmativas a seguir:

I. O Balanço Patrimonial evidenciará um Ativo Circulante de R$ 2.650,00, sendo R$ 650,00 de disponibilidades, R$ 1.760,00 de direitos realizáveis no curso do exercício social subsequente, incluindo estoques e R$ 240,00 de aplicações em despesas do exercício seguinte; e, um Ativo Não Circulante de R$ 3.850,00, sendo o valor total correspondente classificado no Imobilizado.

II. O Balanço Patrimonial evidenciará um Passivo Circulante de R$ 2.510,00, referente a obrigações com vencimento no exercício social seguinte, sendo R$ 620,00 de fornecedores, R$ 800,00 de salários e encargos, R$ 350,00 de obrigações fiscais, R$ 270,00 de contas a pagar e R$ 470,00 de outras obrigações; e, um Passivo Não Circulante, referente a obrigações com vencimento em prazo maior que do exercício seguinte, sendo R$ 790,00 de empréstimos e financiamentos.

III. O Balanço Patrimonial evidenciará um Patrimônio Líquido com a conta do Capital Social discriminando o montante subscrito e por dedução, a parcela não realizada; Reservas de Lucros, constituída pelas contas utilizadas para apropriação de lucros da empresa ou Prejuízos Acumulados, referente ao resultado acumulado negativo do período; e, não tem não há Reservas de Capital, Ajustes de Avaliação Patrimonial e Ações em Tesouraria.

É correto o que se afirma somente em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367269

Contabilidade Geral

Texto associado

Uma empresa apresentou os seguintes saldos patrimoniais referentes ao exercício de 2023.

O método das partidas dobradas representa o princípio basilar da

Contabilidade, que constitui um dos elementos para classificá-la

como ciência. A criação delas é atribuída a Luca Pacioli, que através

de sua obra “Resumo de Aritmética, Geometria, Proporção e

Proporcionalidade”, publicada em 1494, e, no tratado “Tratado

sobre Computação e Escrita” ele sistematizou e eternizou tal

prática, mas não a criou, fazendo inclusive alusão a esse

procedimento como método de Veneza (SILVA, MARTINS,

PACHECO, 2006).

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

Considerando somente as informações apresentadas, o Balancete de Verificação evidenciará o valor dos Resultados Acumulados (Lucros ou Prejuízos) de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

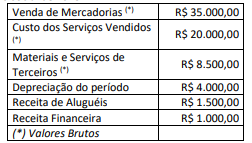

Q2367268

Contabilidade Geral

Uma empresa apresentou as seguintes informações referentes ao

exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração do Valor Adicionado evidenciará um valor do (a)

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367267

Contabilidade Geral

Uma empresa apresentou as seguintes informações para

elaboração da Demonstração dos Lucros ou Prejuízos Acumulados

– DLPA referente ao exercício social de 2023.

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Considerando somente as informações apresentadas, a Demonstração dos Lucros ou Prejuízos evidenciará um valor do (a)

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

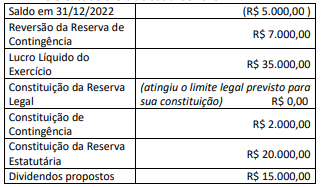

Q2367266

Contabilidade Geral

A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA

mostra a movimentação da conta de Lucros ou Prejuízos

Acumulados. Em relação à referida demonstração, julgue as

afirmativas em verdadeiras (V) ou falsas (F).

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

( ) A Demonstração dos Lucros ou Prejuízos Acumulados – DLPA tem como principal objetivo apresentar as movimentações nas contas de Lucros ou Prejuízos Acumulados, resultantes principalmente da distribuição do resultado do período e da reversão de valores para as contas de Lucros ou Prejuízos Acumulados.

( ) As informações divulgadas na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA também estão incluídas na Demonstração das Mutações do Patrimônio Líquido – DMPL, a qual é mais abrangente e mostra todas as variações que ocorreram no Patrimônio Líquido.

( ) As sociedades anônimas de capital aberto são obrigadas à elaboração e apresentação da Demonstração dos Lucros ou Prejuízos Acumulados – DLPA, não estando dispensada de tal obrigatoriedade ainda que apresentem a Demonstração das Mutações do Patrimônio Líquido – DMPL.

( ) Deve ser discriminado na Demonstração dos Lucros ou Prejuízos Acumulados – DLPA o saldo do início e do final do período, os ajustes de exercícios anteriores, as reversões e transferências para reservas, o lucro líquido do exercício; a parcela dos lucros incorporada ao capital e os dividendos não devem ser apresentados.

Alternativas

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367265

Contabilidade Geral

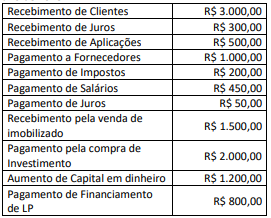

Uma empresa apresentou as seguintes informações referentes ao ano de 2023:

Considerando somente as informações apresentadas, a

Demonstração dos Fluxos de Caixa evidenciará um

aumento/redução de caixa e equivalentes de caixa no valor de

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

Q2367264

Contabilidade Geral

A Demonstração dos Fluxos de Caixa – DFC tem como principal

objetivo prover os usuários das demonstrações contábeis de

informações relevantes sobre os pagamentos e recebimentos, em

dinheiro, de uma entidade, ocorridos durante um determinado

período, e com isso ajudá-los na análise da capacidade dela de

gerar caixa e equivalentes de caixa e suas necessidades de utilizar

esses fluxos (GELBCKE, 2018).

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em

Em relação à DFC, analise as afirmativas a seguir:

I. As informações da Demonstração dos Fluxos de Caixa, quando analisadas em conjunto com as demais demonstrações financeiras, proporciona informações para que os usuários avaliem sua capacidade de gerar futuros fluxos líquidos positivos de caixa, de honrar seus compromissos, de pagar dividendos ou distribuição de lucros aos sócios, de sua liquidez, solvência e flexibilidade financeira, entre outros dados.

II. O montante dos fluxos de caixa decorrente das atividades operacionais é um indicador das principais operações geradoras de despesas e custos da entidade e normalmente relacionam-se com as transações que entram no balanço patrimonial, como a venda de bens ou serviços a prazo ou a aquisição de insumos de fornecedores a prazo.

III. O montante dos fluxos de caixa decorrente das atividades de investimentos está relacionado ao aumento e a diminuição de ativos de longo prazo, utilizados na produção de bens e serviços para gerar lucros e fluxos de caixa no futuro, como pagamentos em caixa pra aquisição de ativo imobilizado ou o recebimento em caixa pela venda a vista de investimento.

IV. O montante dos fluxos de caixa decorrente das atividades de financiamentos está relacionado às atividades de aumento e diminuição das fontes de recursos de longo prazo, como recebimento em caixa pela aquisição de financiamento a longo prazo ou pagamento em caixa de empréstimos realizados a longo prazo.

Está correto o que se afirma somente em

Ano: 2024

Banca:

Instituto Access

Órgão:

Prefeitura de Domingos Martins - ES

Prova:

Instituto Access - 2024 - Prefeitura de Domingos Martins - ES - Contador |

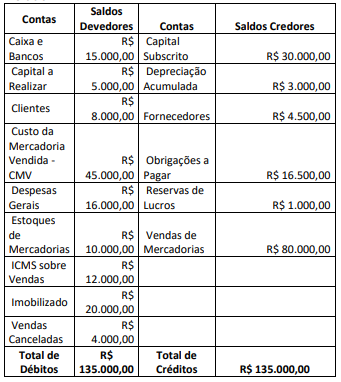

Q2367263

Contabilidade Geral

Texto associado

Uma empresa apresentou o seguinte Balancete de Verificação

referente ao exercício de 2023, antes da apuração do Resultado do

Exercício.

Outras informações: a alíquota do Imposto de Renda IRPJ e da

Contribuição Social sobre o Lucro Líquido CSLL é de 15% sobre o

resultado tributável.

O Balanço Patrimonial – BP é composto por contas patrimoniais

que evidencia a situação financeira e patrimonial da entidade num

determinado período de operações da entidade (GELBCKE, 2018).

Considerando somente as informações apresentadas, após a

apuração do resultado o Balanço Patrimonial evidenciará