Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381542

Contabilidade Pública

A utilização do Plano de Contas Aplicado ao Setor Público (PCASP), editado e

atualizado pela Secretaria do Tesouro Nacional (STN), é obrigatória:

I. Apenas para os órgãos e entidades da administração direta e da administração indireta dos entes federais.

II. Para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes.

III. Para todos os órgãos e entidades da administração direta, e facultativa para os órgãos e entidades da administração indireta dos entes da Federação.

Quais estão corretas?

I. Apenas para os órgãos e entidades da administração direta e da administração indireta dos entes federais.

II. Para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes.

III. Para todos os órgãos e entidades da administração direta, e facultativa para os órgãos e entidades da administração indireta dos entes da Federação.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

UFCSPA - RS

Prova:

FUNDATEC - 2024 - UFCSPA - RS - Técnico em Contabilidade |

Q2381541

Contabilidade Pública

De acordo com as normas e a legislação que regem a contabilidade aplicada ao setor

público, em relação às definições relativas aos elementos que compõem o ativo das entidades, assinale

a alternativa correta.

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380907

Contabilidade Geral

Analise as informações a seguir:

I. Consideram-se ações em circulação no mercado todas as ações do capital da companhia aberta menos as de propriedade do acionista controlador, de diretores, de conselheiros de administração e as em tesouraria.

II. Os acionistas que requererem a realização de nova avaliação e aqueles que votarem a seu favor deverão ressarcir a companhia pelos custos incorridos, caso o novo valor seja inferior ou igual ao valor inicial da oferta pública.

III. De acordo com a lei 6.404/76, as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

Marque a alternativa CORRETA:

I. Consideram-se ações em circulação no mercado todas as ações do capital da companhia aberta menos as de propriedade do acionista controlador, de diretores, de conselheiros de administração e as em tesouraria.

II. Os acionistas que requererem a realização de nova avaliação e aqueles que votarem a seu favor deverão ressarcir a companhia pelos custos incorridos, caso o novo valor seja inferior ou igual ao valor inicial da oferta pública.

III. De acordo com a lei 6.404/76, as ações, conforme a natureza dos direitos ou vantagens que confiram a seus titulares, são ordinárias, preferenciais, ou de fruição.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380906

Contabilidade Geral

Analise as informações a seguir:

I. À luz da lei 6.404/76, a expressão monetária do valor do capital social realizado será corrigida sempre semestralmente.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA:

I. À luz da lei 6.404/76, a expressão monetária do valor do capital social realizado será corrigida sempre semestralmente.

II. Somente os valores mobiliários de emissão de companhia registrada na Comissão de Valores Mobiliários podem ser negociados no mercado de valores mobiliários.

Marque a alternativa CORRETA:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Palmeira dos Índios - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Palmeira dos Índios - AL - Agente de Arrecadação Tributária |

Q2380905

Contabilidade Geral

Analise as informações a seguir:

I. A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será ilimitada ao preço de emissão das ações subscritas ou adquiridas.

II. De acordo com a lei 6.404/76, qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes pode ser objeto da companhia.

Marque a alternativa CORRETA:

I. A companhia ou sociedade anônima terá o capital dividido em ações, e a responsabilidade dos sócios ou acionistas será ilimitada ao preço de emissão das ações subscritas ou adquiridas.

II. De acordo com a lei 6.404/76, qualquer empresa de fim lucrativo, não contrário à lei, à ordem pública e aos bons costumes pode ser objeto da companhia.

Marque a alternativa CORRETA:

Q2380805

Contabilidade Pública

Os Princípios Orçamentários são estabelecidos e disciplinados por normas

constitucionais, infraconstitucionais e pela doutrina, e visam estabelecer diretrizes norteadoras básicas

para os processos de elaboração, execução e controle do orçamento público. Integram o Manual de

Contabilidade Aplicada ao Setor Pública, entre outros, os seguintes:

Q2380804

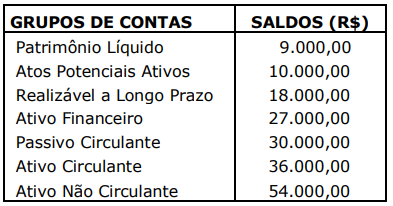

Contabilidade Geral

Do balanço patrimonial de uma entidade pública, incluindo todos os quadros, foram

extraídos os totais demonstrados na tabela abaixo:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Com base apenas nos saldos especificados na referida tabela, é possível concluir que o total do grupo Passivo Não Circulante é igual a:

Q2380803

Contabilidade Pública

No encerramento do exercício das entidades públicas, algumas contas são zeradas.

Entre essas contas, estão as pertencentes às seguintes classes:

Q2380802

Contabilidade Pública

A rotina mais comum na execução orçamentária é a da realização da despesa, a qual

começa com o empenho, geralmente, antes da ocorrência do fato gerador. Ao se emitir a respectiva

nota de empenho, deve-se efetuar o lançamento contábil correspondente através das contas de

natureza de informação orçamentária. Esse lançamento, de acordo com o Manual de Contabilidade

Aplicada ao Setor Público, pode ser assim sintetizado:

Q2380801

Contabilidade Pública

Analise as assertivas a seguir a respeito do momento de reconhecimento e critérios

de registro das receitas e despesas nas entidades que utilizam a Contabilidade Aplicada ao Setor

Público:

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

I. No momento do lançamento da receita (constituição do crédito), a receita pública somente é registrada no sistema orçamentário, não no patrimonial, ou seja, o patrimônio líquido não se altera.

II. O empenho da despesa gera a obrigação do ente público de pagar determinado valor, logo, ao se empenhar uma despesa, deve-se reconhecer seu valor no passivo.

III. Para os efeitos patrimoniais, ou seja, da afetação do patrimônio líquido, o registro contábil das receitas e das despesas obedece ao regime de competência.

Quais estão corretas?

Q2380800

Contabilidade Pública

As contas de uma natureza de informação (patrimonial, orçamentária ou de controle)

não se comunicam com as de outra, ou seja, em um lançamento contábil, as contas de determinada

natureza só podem ter como contrapartida contas da mesma natureza. Nesse sentido, uma conta do

grupo 1.1 – Ativo Circulante não pode ter como contrapartida qualquer conta do PCASP, mas somente

aquelas de mesma natureza da informação contábil, como, por exemplo, as contas pertencentes ao

grupo:

Q2380799

Contabilidade Geral

Determinado balanço patrimonial apresenta R$ 100.000,00 como total do passivo

circulante. Com base nesse e nos demais valores do referido balanço, chegou-se aos seguintes índices

de liquidez: Imediata igual a 0,05; Seca igual a 0,40; e Corrente igual a 0,50. Apenas a partir do saldo

e índices de liquidez citados, é possível concluir que o referido balanço também apresenta o seguinte

saldo em seu ativo:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380562

Contabilidade Geral

Considerando as características e aplicações dos regimes de

caixa e de competência, assinale a alternativa verdadeira:

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380560

Contabilidade Geral

Avalie as seguintes afirmações detalhadas relacionadas a custos com pessoal e serviços de terceiros, e aspectos financeiros contábeis, conforme explicado no texto fornecido, e identifique as

verdadeiras e falsas:

( ) Enquanto os gastos com salários são versáteis na contabilidade, podendo ser classificados como custo ou despesa dependendo de sua aplicação na produção ou nas atividades administrativas, os encargos sociais adicionados ao salário de um funcionário são uma consideração fixa, compreendendo apenas uma porcentagem padrão do salário sem a inclusão de elementos variáveis como benefícios ou faltas justificadas.

( ) A amortização, em contraste com a depreciação, é uma prática contábil aplicada exclusivamente a bens intangíveis, como direitos e patentes, com a finalidade de distribuir o custo desses bens ao longo de sua vida útil, enquanto a depreciação lida com a alocação do custo de bens tangíveis e físicos ao longo do tempo, ambos fundamentados no RIR/99.

( ) O cálculo do custo total de um funcionário para a empresa, além dos salários, engloba uma gama de encargos sociais detalhadamente especificados, incluindo contribuições para o INSS e FGTS, e elementos adicionais como férias e 13º salário, refletindo uma majoração significativa sobre o salário base.

( ) Seguros, na contabilidade, são tratados como uma forma de receita antecipada e são lançados como tal, enquanto os tributos representam uma saída de caixa, mas são considerados uma despesa financeira apenas na parte que se refere aos juros, diferenciando-se da amortização financeira e do intangível.

( ) A exaustão é um conceito contábil aplicado a recursos naturais como minas de ouro e ferro, referindo-se à perda de valor devido ao esgotamento do material extraído, diferenciando-se da depreciação que está relacionada à perda de valor de bens tangíveis devido ao uso, tempo ou avanços tecnológicos.

( ) Enquanto os gastos com salários são versáteis na contabilidade, podendo ser classificados como custo ou despesa dependendo de sua aplicação na produção ou nas atividades administrativas, os encargos sociais adicionados ao salário de um funcionário são uma consideração fixa, compreendendo apenas uma porcentagem padrão do salário sem a inclusão de elementos variáveis como benefícios ou faltas justificadas.

( ) A amortização, em contraste com a depreciação, é uma prática contábil aplicada exclusivamente a bens intangíveis, como direitos e patentes, com a finalidade de distribuir o custo desses bens ao longo de sua vida útil, enquanto a depreciação lida com a alocação do custo de bens tangíveis e físicos ao longo do tempo, ambos fundamentados no RIR/99.

( ) O cálculo do custo total de um funcionário para a empresa, além dos salários, engloba uma gama de encargos sociais detalhadamente especificados, incluindo contribuições para o INSS e FGTS, e elementos adicionais como férias e 13º salário, refletindo uma majoração significativa sobre o salário base.

( ) Seguros, na contabilidade, são tratados como uma forma de receita antecipada e são lançados como tal, enquanto os tributos representam uma saída de caixa, mas são considerados uma despesa financeira apenas na parte que se refere aos juros, diferenciando-se da amortização financeira e do intangível.

( ) A exaustão é um conceito contábil aplicado a recursos naturais como minas de ouro e ferro, referindo-se à perda de valor devido ao esgotamento do material extraído, diferenciando-se da depreciação que está relacionada à perda de valor de bens tangíveis devido ao uso, tempo ou avanços tecnológicos.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380558

Contabilidade Geral

Considerando os tipos de livros contábeis e suas

especificidades, identifique quais das seguintes afirmações são

verdadeiras ou falsas:

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

( ) Em caso de escrituração contábil em forma digital, não há necessidade de impressão e encadernação em forma de livro, mas o arquivo magnético autenticado pelo registro público competente não precisa ser mantido pela entidade.

( ) Neste livro devem ser registradas todas as movimentações financeiras, como as entradas e saídas que não alteram as finanças, assim como as obrigações fiscais e as provisões de recebíveis. É importante ressaltar que o livro diário se trata de uma obrigatoriedade pela legislação comercial, desta forma, é possível documentar a escrituração contábil de crédito e débito em ordem cronológica, por isso, tenha atenção ao registrar informações como a data e local, histórico e valor.

( ) O Livro Caixa, que é recomendado, mas não estritamente obrigatório para todas as empresas, registra todas as transações financeiras envolvendo bens numerários em ordem cronológica. Este registro é amplamente utilizado por sua contribuição valiosa na elaboração da Demonstração de Fluxo de Caixa (DFC), fornecendo um panorama detalhado das movimentações financeiras da empresa.

( ) Embora pareça redundante, no Livro Razão é necessário registrar cada conta contábil do Livro Diário em uma folha de controle separada, incluindo todos os detalhes como data e histórico tanto para lançamentos a débito quanto a crédito, garantindo assim uma rastreabilidade minuciosa e eficaz de todas as operações financeiras da empresa.

( ) Apesar de comumente considerado um registro menor, o Livro de Inventário é crucial em determinadas circunstâncias, como no caso de empresas com estoque significativo durante o período de balanço, onde seu uso se torna obrigatório, não apenas para mercadorias em estoque, mas também para itens como matérias-primas e produtos em fabricação, garantindo uma visão abrangente e precisa do estoque da empresa.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380557

Contabilidade Geral

Avalie as seguintes afirmações detalhadas relacionadas à

equação patrimonial, identifique quais das seguintes afirmações

são verdadeiras ou falsas:

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes - ativos, passivos ou patrimônio líquido - podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

( ) A equação patrimonial, apesar de sua aparência simplista, desempenha um papel crucial na análise financeira ao revelar a composição do patrimônio de uma empresa, através da relação equilibrada entre ativos, passivos e patrimônio líquido, mostrando a capacidade da empresa de gerir seus recursos e obrigações de forma eficaz.

( ) Embora frequentemente subestimado, o patrimônio líquido, como componente da equação patrimonial, oferece insights valiosos sobre a saúde financeira a longo prazo de uma empresa, refletindo não apenas a realidade econômica atual, mas também fornecendo uma base para projeções e planejamento estratégico futuro.

( ) Na equação patrimonial, os ativos circulantes são frequentemente considerados irrelevantes para a avaliação da saúde financeira de uma empresa, pois representam apenas uma pequena fração dos recursos disponíveis, tendo um impacto mínimo no cálculo do patrimônio líquido.

( ) O patrimônio líquido também faz parte dos passivos, mas engloba apenas o capital investido pelos proprietários. Representa tudo o que a empresa efetivamente tem, depois de pagar as suas dívidas. Portanto, é o resultado da diferença entre ativos e passivos (PL = A – P).

( ) A equação patrimonial não é estática; ela flui e se adapta às operações diárias da empresa. Mudanças em qualquer um dos componentes - ativos, passivos ou patrimônio líquido - podem fornecer informações cruciais sobre o desempenho e as decisões operacionais da empresa, influenciando a direção estratégica e as políticas financeiras.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380555

Contabilidade Geral

Considerando os métodos de escrituração contábil, partidas

simples e dobradas, identifique quais das seguintes afirmações são

verdadeiras ou falsas:

( ) No método das partidas simples, apenas as operações envolvendo pessoas são escrituradas, deixando de fora os eventos que envolvem elementos do patrimônio e do resultado.

( ) No método de partidas simples, os eventos patrimoniais e de resultado são registrados de maneira detalhada, enquanto as operações com pessoas são secundárias.

( ) O método de partidas simples é mais indicado para organizações complexas e de grande porte devido à sua simplicidade e foco em transações monetárias diretas.

( ) Uma escrituração contábil precisa e tempestiva é crucial, independentemente do método adotado, para garantir a representação fiel da situação econômica da empresa.

( ) No método de partidas dobradas, cada transação financeira deve afetar um número igual de contas de débito e crédito.

( ) No método das partidas simples, apenas as operações envolvendo pessoas são escrituradas, deixando de fora os eventos que envolvem elementos do patrimônio e do resultado.

( ) No método de partidas simples, os eventos patrimoniais e de resultado são registrados de maneira detalhada, enquanto as operações com pessoas são secundárias.

( ) O método de partidas simples é mais indicado para organizações complexas e de grande porte devido à sua simplicidade e foco em transações monetárias diretas.

( ) Uma escrituração contábil precisa e tempestiva é crucial, independentemente do método adotado, para garantir a representação fiel da situação econômica da empresa.

( ) No método de partidas dobradas, cada transação financeira deve afetar um número igual de contas de débito e crédito.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380550

Contabilidade Pública

Com relação à programação de despesas públicas, analise as

proposições a seguir e assinale a alternativa correta:

( ) A programação da despesa orçamentária, para feito do disposto no artigo correlato da lei 4.320/43, levará em conta os créditos adicionais e as operações extraorçamentárias.

( ) Imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas bimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

( ) As cotas poderão ser alteradas durante o exercício, observados o limite da dotação e o comportamento da execução orçamentária.

( ) A programação da despesa orçamentária, para feito do disposto no artigo correlato da lei 4.320/43, levará em conta os créditos adicionais e as operações extraorçamentárias.

( ) Imediatamente após a promulgação da Lei de Orçamento e com base nos limites nela fixados, o Poder Executivo aprovará um quadro de cotas bimestrais da despesa que cada unidade orçamentária fica autorizada a utilizar.

( ) As cotas poderão ser alteradas durante o exercício, observados o limite da dotação e o comportamento da execução orçamentária.

Ano: 2024

Banca:

IDHTEC

Órgão:

Câmara de Itapissuma - PE

Prova:

IDHTEC - 2024 - Câmara de Itapissuma - PE - Assessor Contábil |

Q2380542

Contabilidade Pública

Com relação à lei orçamentária analise as proposições a seguir:

I. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

II. Não se consideram para os fins do art. 3º da lei 4.320/64 as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros

Assinale a alternativa correta:

I. A Lei de Orçamento compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei.

II. Não se consideram para os fins do art. 3º da lei 4.320/64 as operações de crédito por antecipação da receita, as emissões de papel-moeda e outras entradas compensatórias, no ativo e passivo financeiros

Assinale a alternativa correta:

Ano: 2024

Banca:

CESGRANRIO

Órgão:

IPEA

Prova:

CESGRANRIO - 2024 - IPEA - Técnico de Planejamento e Pesquisa - Gestão e Logística |

Q2380490

Contabilidade Pública

O controle e o acompanhamento da gestão fiscal dos entes públicos é um desafio constante em um cenário de

demandas crescentes e recursos limitados. O Relatório

de Gestão Fiscal (RGF) tem se mostrado um instrumento

que oferece uma série de subsídios para esse desafio.

No que tange ao acompanhamento da dívida consolidada líquida de um ente da Federação, com subsídios do RGF, quando o limite for ultrapassado e ficar caracterizada situação especial de baixo crescimento econômico, conforme legalmente definido,

No que tange ao acompanhamento da dívida consolidada líquida de um ente da Federação, com subsídios do RGF, quando o limite for ultrapassado e ficar caracterizada situação especial de baixo crescimento econômico, conforme legalmente definido,