Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.767 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387603

Contabilidade Pública

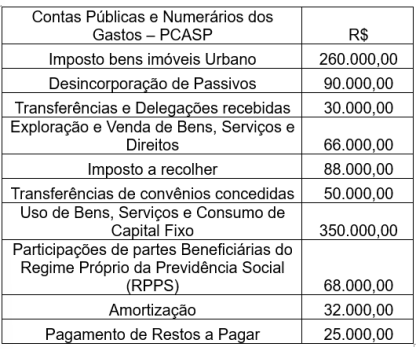

Observe a tabela a seguir.

O Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) é de

O Resultado Patrimonial do período apurado na Demonstração das Variações Patrimoniais (DVP) é de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387601

Contabilidade Pública

O Plano de Contas Aplicado ao Setor Público (PCASP) de

2023 objetiva

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387600

Auditoria Governamental

A opinião do relatório de auditoria com base Princípios

Fundamentais de Auditoria do Setor Público (NBASP –

ISSAI 100) é utilizada para transmitir o nível de

asseguração. Os auditores podem emitir três tipos de

opiniões modificadas:

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387599

Contabilidade Pública

Em conformidade com MCASP (2023), critério de valoração

de custo, quando não for possível a identificação específica,

o ente público pode utilizar o critério relacionado

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387597

Contabilidade de Custos

Leia o caso a seguir.

Em uma determinada empresa pública, a apuração no processo de produção, o preço de venda por unidade do único produto é de R$ 240,00, o custo variável unitário é de R$ 70,00 e os custos fixos totalizam R$ 340.000,00.

Considerando os gastos apresentados no caso, o ponto de equilíbrio em unidades vendidas, se o lucro desejado total for de R$ 60.000,00, será de

Em uma determinada empresa pública, a apuração no processo de produção, o preço de venda por unidade do único produto é de R$ 240,00, o custo variável unitário é de R$ 70,00 e os custos fixos totalizam R$ 340.000,00.

Considerando os gastos apresentados no caso, o ponto de equilíbrio em unidades vendidas, se o lucro desejado total for de R$ 60.000,00, será de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387596

Contabilidade Geral

Uma provisão de reestruturação de acordo com a NBC TSP

03 – Provisões, Passivos Contingentes e Ativos

Contingentes – deve incluir os custos diretos decorrentes de

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387595

Contabilidade Geral

Uma entidade mista de direito público e privado adquiriu em

01/01/2023 um imobilizado mecânico por R$ 200.000,00,

contabilizado na conta contábil 1.2.3.1.1.05.06 – Máquina

Mecânica no grupo ativo não circulante. Considerando que

a sua vida útil é de 20 anos, mas a empresa quer utilizá-la

por 10 anos, com um valor residual de 10% e que o método

de depreciação adotado pela entidade é o das cotas

constantes, qual é o valor da depreciação anual contábil

dessa máquina?

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387594

Contabilidade Geral

A empresa S/A é constituída por um capital social no valor

de R$ 7.500.000,00. A partir disso, devem adotar que a

integralização do referido capital poderá ser efetuada

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387593

Contabilidade Geral

Qual ativo que, via de regra, deve ter seus valores avaliados

por teste de recuperabilidade (impairment)?

Ano: 2024

Banca:

IV - UFG

Órgão:

Câmara de Anápolis - GO

Prova:

CS-UFG - 2024 - Câmara de Anápolis - GO - Analista Administrativo - Ciências Contábeis |

Q2387592

Contabilidade de Custos

Leia o caso a seguir.

Os numerários monetários relacionados com as compras de estoque de mercadorias, por uma sociedade S/A, realizados no ano de 2023, foram:

− Compra de Mercadoria efetuada por meio de um terceiro: R$ 520.000,00;

− Seguro para cobertura de contingências: R$ 15.000,00;

− Valor do frete pago para transportar as mercadorias até a empresa de 5% sobre o valor da compra;

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 30.250,00 e tributos não recuperáveis no valor de R$ 26.000,00.

A empresa não conseguiu negociar no período abatimentos e não teve devolução sobre as diversas compras efetuadas.

O estoque inicial de mercadorias estava mensurado pelo valor de R$ 260.000,00 e no final do período o saldo apresentado era R$ 118.500,00.

Evidenciado no resultado do ano de 2023, o Custo das Mercadorias Vendidas (CMV) foi

Os numerários monetários relacionados com as compras de estoque de mercadorias, por uma sociedade S/A, realizados no ano de 2023, foram:

− Compra de Mercadoria efetuada por meio de um terceiro: R$ 520.000,00;

− Seguro para cobertura de contingências: R$ 15.000,00;

− Valor do frete pago para transportar as mercadorias até a empresa de 5% sobre o valor da compra;

Nos diversos valores pagos pela empresa, estão incluídos tributos recuperáveis no valor de R$ 30.250,00 e tributos não recuperáveis no valor de R$ 26.000,00.

A empresa não conseguiu negociar no período abatimentos e não teve devolução sobre as diversas compras efetuadas.

O estoque inicial de mercadorias estava mensurado pelo valor de R$ 260.000,00 e no final do período o saldo apresentado era R$ 118.500,00.

Evidenciado no resultado do ano de 2023, o Custo das Mercadorias Vendidas (CMV) foi

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387461

Contabilidade Geral

A DVA deve proporcionar aos usuários das demonstrações contábeis informações relativas à riqueza

criada pela entidade em determinado período e a forma como tais riquezas foram distribuídas. Essa

distribuição deve ser detalhada, no mínimo, da seguinte forma:

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387460

Contabilidade Geral

Quando uma entidade desreconhecer um ativo financeiro em sua totalidade, a diferença entre o valor

contábil (mensurado na data do desreconhecimento) e a contraprestação recebida (incluindo qualquer

novo ativo obtido menos qualquer novo passivo assumido) deve ser reconhecida no

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387459

Contabilidade Pública

O caixa recebido por emissão de ações ou outros instrumentos patrimoniais deve ser classificado na

Demonstração de Fluxo de Caixa como uma atividade

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387458

Contabilidade Pública

Os ativos contábeis mantidos para venda no curso normal dos negócios; em processo de produção para

venda ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de

produção ou na prestação de serviços devem ser reconhecidos como:

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387457

Contabilidade Geral

Em relação ao pronunciamento contábil que trata sobre a redução ao valor recuperável de ativos, julgue

os itens a seguir.

I. A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) deve ser revertida em período subsequente.

II. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

III. Se não há razão para acreditar que o valor em uso de um ativo exceda materialmente seu valor justo líquido de despesas de venda, o valor justo líquido de despesas de venda do ativo pode ser considerado como seu valor recuperável.

IV. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado desde que o ativo tenha sido reavaliado.

Estão corretas as afirmativas

I. A perda por desvalorização reconhecida para o ágio por expectativa de rentabilidade futura (goodwill) deve ser revertida em período subsequente.

II. A entidade deve avaliar ao fim de cada período de reporte, se há alguma indicação de que um ativo possa ter sofrido desvalorização. Se houver alguma indicação, a entidade deve estimar o valor recuperável do ativo.

III. Se não há razão para acreditar que o valor em uso de um ativo exceda materialmente seu valor justo líquido de despesas de venda, o valor justo líquido de despesas de venda do ativo pode ser considerado como seu valor recuperável.

IV. A perda por desvalorização do ativo deve ser reconhecida imediatamente na demonstração do resultado desde que o ativo tenha sido reavaliado.

Estão corretas as afirmativas

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387456

Contabilidade Geral

Entre os critérios para reconhecimento de um ativo intangível, tem-se a correta mensuração dos seus

custos. Os custos diretamente atribuíveis a um ativo intangível são

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387455

Contabilidade Geral

Para a Ciência Contábil, o ativo imobilizado é o

Ano: 2024

Banca:

FUNCERN

Órgão:

Prefeitura de Guamaré - RN

Prova:

FUNCERN - 2024 - Prefeitura de Guamaré - RN - Auditor Fiscal de Tributos |

Q2387454

Contabilidade Geral

O Comitê de Pronunciamentos Contábeis é uma entidade que emite diversos documentos visando

padronizar os entendimentos sobre temas afetos à contabilidade. Com base nesses Pronunciamentos, o

valor contábil é

Ano: 2024

Banca:

CESGRANRIO

Órgão:

UNEMAT

Prova:

CESGRANRIO - 2024 - UNEMAT - Técnico Administrativo do Ensino Superior |

Q2387409

Contabilidade Geral

É comum ouvir que organizações “quebram” financeiramente, devido a problemas recorrentes em seu fluxo de

caixa. Um gestor, ao analisar uma Demonstração de Resultado do Exercício (DRE) de sua empresa que estava

projetada para o mês seguinte, identificou um lançamento

previsto referente à despesa de depreciação no valor de

R$ 100.000,00.

Para o mês seguinte, levando-se em conta apenas essa informação, para tal despesa, o gestor

Para o mês seguinte, levando-se em conta apenas essa informação, para tal despesa, o gestor

Ano: 2024

Banca:

FUNATEC

Órgão:

Prefeitura de Abadiânia - GO

Prova:

FUNATEC - 2024 - Prefeitura de Abadiânia - GO - Auditor de Controle Interno |

Q2386779

Contabilidade Pública

A classificação da despesa orçamentária,

segundo a sua natureza, compõe-se de, exceto: