Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Nesse sentido, segundo preceitos da Lei nº 6.404/1976 e suas alterações:

Considerando-se as informações apresentadas, o contador:

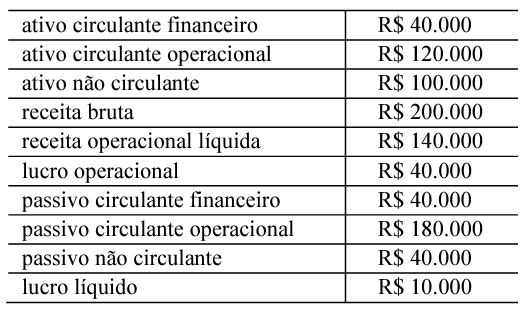

Com base nas informações apresentadas, o terreno deve ser considerado no ativo não circulante como:

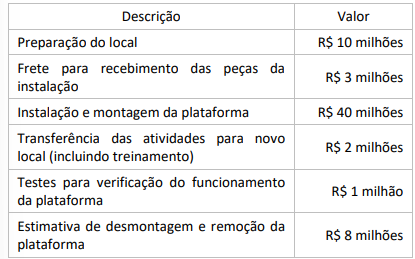

Considere o valor presente de R$ 4 milhões para a estimativa de desmontagem e remoção da plataforma.

A partir das informações apresentadas, o custo do ativo imobilizado da plataforma será de:

Considerando-se as informações apresentadas, o contador da empresa:

Texto 2A2

Texto 2A2

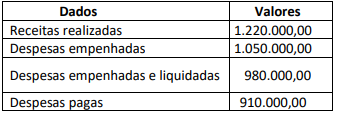

Assinale a alternativa correta que apresenta o resultado da execução orçamentária do período.

A respeito da contabilidade pública, analise as afirmativas abaixo e dê valores Verdadeiro (V) ou Falso (F).

( ) A contabilidade aplicada ao setor público, é o ramo da ciência contábil que se dedica ao registro e estudo do patrimônio dos entes públicos.

( ) Os objetivos da elaboração e divulgação da informação contábil estão relacionados ao fornecimento de informações sobre a entidade do setor público que são úteis aos usuários dos relatórios contábeis de propósito gerais para a prestação de contas e responsabilização (accountability) e tomada de decisão.

( ) O alcance da contabilidade aplicada ao setor público, refere-se, obrigatoriamente, às entidades do setor público, como: o governo federal, os governos estaduais, o Distrito Federal e os municipais e seus respectivos poderes (abrangidos os tribunais de contas, as defensorias e o Ministério Público), órgãos, secretarias, autarquias, fundações, e outras repartições públicas da administração direta e indireta.

( ) Os relatórios contábeis de propósito gerais - RCPGs fornecem informação sobre os resultados das empresas públicas, que são expressos apenas como “lucro ou prejuízo”. Os relatórios informam também o desempenho e os fluxos de caixa da entidade durante o exercício, os ativos e os passivos na data do relatório e as alterações realizadas nesses itens durante o período (situação patrimonial), bem como os resultados obtidos na prestação de serviços.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

I. A obrigação de apresentar o relatório resumido da execução orçamentária RREO abrange os órgãos da administração direta e indireta de todos os poderes, que recebam recursos dos orçamentos fiscal e da seguridade social, para pagamento de pessoal ou de custeio em geral ou de capital.

II. O poder executivo deve publicar, até trinta dias após o encerramento de cada trimestre, o relatório resumido da execução orçamentária.

III. O relatório resumido de execução orçamentária é composto pelo balanço orçamentário e pelo demonstrativo da execução das receitas e das despesas.

IV. Não é necessário destacar nas receitas de operações de crédito e nas despesas com amortização da dívida os valores referentes ao refinanciamento da dívida mobiliária.

Estão corretas as afirmativas:

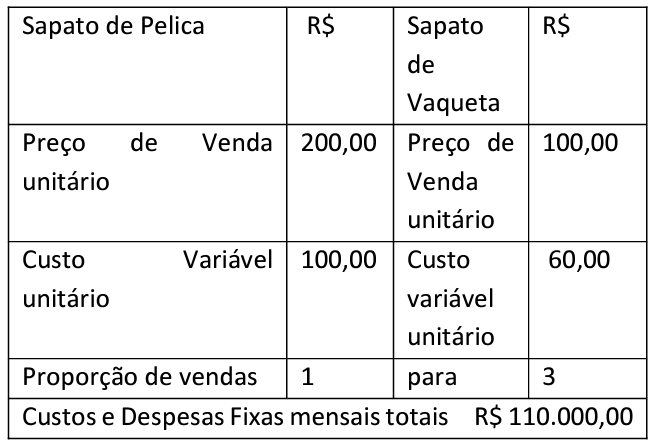

Assinale a alternativa que apresenta a quantidade que a empresa deve vender de cada um dos produtos, para atingir o ponto de equilíbrio contábil, mantendo-se a proporção de 1 sapato de pelica para 3 sapatos de vaqueta.

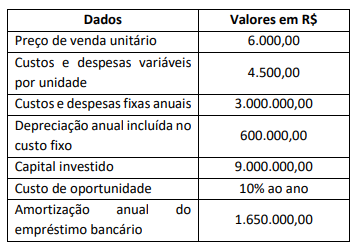

Assinale a alternativa correta que apresenta o ponto de equilíbrio financeiro PEF da empresa, respectivamente, em unidades e em valor da receita. Desconsidere os aspectos tributários.

( ) Os critérios de avaliação de estoques permitidos pela legislação brasileira são PEPS (primeiro a entrar, primeiro a sair) e UEPS (último a entrar, primeiro a sair).

( ) Para fins gerenciais, a empresa pode adotar outros critérios de avaliação de estoques.

( ) Para empresas optantes pelo Lucro Real, e que vivem em cenário inflacionário, o critério PEPS (primeiro a entrar, primeiro a sair) acarreta um lucro menor, com consequente economia tributária.

( ) Para as empresas que convivem com uma economia inflacionária, o critério UEPS provoca um valor de estoque final no balanço patrimonial, maior do que fosse utilizado o critério PEPS.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.