Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449420

Contabilidade Geral

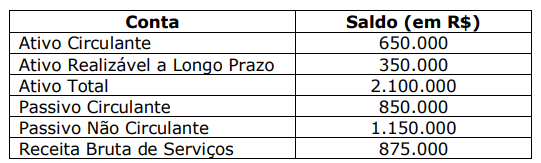

Em 31/12/2021, devidamente encerradas, as demonstrações contábeis da

Companhia Eletrodutz apresentavam os seguintes saldos, em reais:

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Com base nessas informações, analise as assertivas a seguir:

I. O Índice de Liquidez Corrente é 0,76.

II. O Índice de Imobilização do Capital Próprio é 14,5.

III. O Índice de Liquidez Geral é 0,50.

IV. O Índice de Participação de Capitais de Terceiros é 20.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449419

Contabilidade Geral

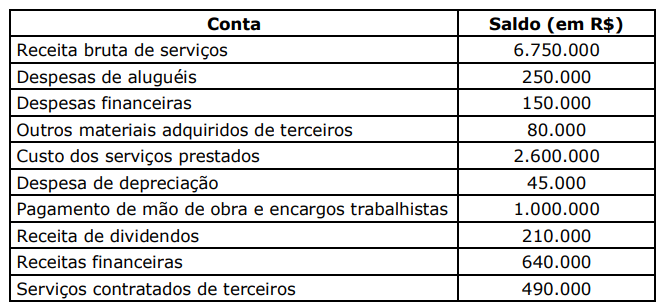

Os dados a seguir, relativos a 31/12/2021, foram apresentados aos acionistas da

JJKL Serviços Agroindustriais para fins de prestação de contas estatutárias.

Em sintonia com o que dispõe o Pronunciamento Técnico CPC 09/2008, o qual trata da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o Valor Adicionado Líquido Produzido pela Entidade referente ao exercício encerrado em 31/12/2021.

Em sintonia com o que dispõe o Pronunciamento Técnico CPC 09/2008, o qual trata da Demonstração do Valor Adicionado (DVA), assinale a alternativa que apresenta o Valor Adicionado Líquido Produzido pela Entidade referente ao exercício encerrado em 31/12/2021.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449418

Contabilidade de Custos

Segundo Marinéia Almeida dos Santos (2018, p. 66), “o método de custeio por

absorção apropria ____________ os custos aos produtos e serviços, independentemente de serem

fixos ou variáveis, diretos ou indiretos”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449417

Contabilidade Geral

O Art. 29 da Lei Federal nº 6.404/1976 estabelece exigências específicas para a

negociabilidade das ações de companhias abertas. Logo, sob pena de nulidade do ato, “As ações da

companhia aberta somente poderão ser negociadas depois de realizado(s) _________________

do preço de emissão”.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449416

Contabilidade Geral

Considerando a terminologia apresentada na NBC TG Estrutura Conceitual, relacione

a Coluna 1 à Coluna 2, associando os termos às respectivas definições.

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Valor em uso.

2. Agregação.

3. Reconhecimento.

4. Classificação.

5. Valor de cumprimento.

Coluna 2

( ) Processo de captação para inclusão no balanço patrimonial ou na demonstração do resultado e na demonstração do resultado abrangente de item que atenda à definição de um dos elementos das demonstrações contábeis – ativo, passivo, patrimônio líquido, receita ou despesa.

( ) É a soma de ativos, passivos, patrimônio líquido, receitas ou despesas que possuem características compartilhadas e são incluídas na mesma classificação.

( ) É a organização de ativos, passivos, patrimônio líquido, receitas ou despesas com base em características compartilhadas para fins de divulgação e apresentação.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados do uso de ativo e de sua alienação final.

( ) Fornece informações sobre o valor presente dos fluxos de caixa estimados necessários para satisfazer o passivo.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449414

Contabilidade Pública

Texto associado

Para a resolução da questão, considere os dados da tabela a seguir, bem como

que o ente público Alfa possui participação nas empresas Beta e Certa, sobre as quais tem

influência, e que, no período em questão, ambas tenham tido o resultado do período como

única mutação de patrimônio líquido.

Qual é o lançamento contábil, no ente público Alfa, relativo às variações patrimoniais

da empresa Certa, considerando a natureza da informação patrimonial e o uso do Método da

Equivalência Patrimonial?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449413

Contabilidade Pública

Texto associado

Para a resolução da questão, considere os dados da tabela a seguir, bem como

que o ente público Alfa possui participação nas empresas Beta e Certa, sobre as quais tem

influência, e que, no período em questão, ambas tenham tido o resultado do período como

única mutação de patrimônio líquido.

Com base nos dados acima, pode-se afirmar que a Equivalência Patrimonial da

Empresa Beta totalizou _______________, perfazendo um Saldo Contábil Final de ______________.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Assinale a alternativa que preenche, correta e respectivamente, as lacunas do trecho acima.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449412

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público – 10ª edição, são

exemplos de itens que devem ser excluídos para fins de elaboração das demonstrações contábeis

consolidadas:

I. As participações nas empresas estatais dependentes.

II. As transações e saldos exclusivos de cada entidade.

III. As parcelas dos resultados do exercício, do lucro/prejuízo acumulado e do custo dos ativos que corresponderem a resultados já realizados.

Quais estão corretas?

I. As participações nas empresas estatais dependentes.

II. As transações e saldos exclusivos de cada entidade.

III. As parcelas dos resultados do exercício, do lucro/prejuízo acumulado e do custo dos ativos que corresponderem a resultados já realizados.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449411

Contabilidade Geral

Com base na NBC TSP 34 – Custos no Setor Público, é um exemplo de objeto de

custo final:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449410

Contabilidade Pública

Com base no Manual de Demonstrativos Fiscais (MDF) 14ª edição, assinale a

alternativa INCORRETA quanto ao conteúdo do Demonstrativo da Dívida Consolidada Líquida (DCL).

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449408

Contabilidade Pública

Segundo o Manual de Demonstrativos Fiscais (MDF), 14ª edição (2023, p. 61), “a

gestão de riscos fiscais não se resume à elaboração do Anexo de Riscos Fiscais, mas é composta por

seis funções necessárias”. Nos termos do MDF, o Anexo de Riscos Fiscais dá transparência às funções:

I. Identificação do tipo de risco e da exposição ao risco.

II. Mensuração ou quantificação dessa exposição.

III. Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco.

IV. Decisão estratégica sobre as opções para enfrentar o risco.

V. Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco.

VI. Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno).

Quais estão corretas?

I. Identificação do tipo de risco e da exposição ao risco.

II. Mensuração ou quantificação dessa exposição.

III. Estimativa do grau de tolerância das contas públicas ao comportamento frente ao risco.

IV. Decisão estratégica sobre as opções para enfrentar o risco.

V. Implementação de condutas de mitigação do risco e de mecanismos de controle para prevenir perdas decorrentes do risco.

VI. Monitoramento contínuo da exposição ao longo do tempo, preferencialmente através de sistemas institucionalizados (controle interno).

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449407

Contabilidade Pública

Com base na Norma Brasileira de Contabilidade Aplicada ao Setor Público (NBC TSP)

– Estrutura Conceitual, assinale a alternativa correta quanto à base de mensuração para os ativos.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449406

Contabilidade Pública

Ao realizar verificação de rotina nos demonstrativos da Despesa Total com Pessoal

da Prefeitura Municipal de BMY, o servidor do Controle Interno constatou que foram contabilizados

R$ 141.000.000,00 (cento e quarenta e um milhões de reais) nas respectivas rubricas. Com base na

Lei de Responsabilidade Fiscal e considerando que a Receita Corrente Líquida, no período de apuração,

totalizou R$ 283.500.000,00, conclui-se que o Executivo Municipal está:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449405

Contabilidade Pública

Segundo Shimamura e Horta (2023, p. 09), “O Spending Review (SR), também

conhecido como Revisão Periódica de Gastos (RPG), trata da institucionalização de um processo de

reavaliação periódica de programas, ações, vinculações orçamentárias, gastos tributários e subsídios

existentes, com o objetivo de aumentar o gasto em programas com maiores resultados para a

população”. Considerando o escopo do SR, relacione a Coluna 1 à Coluna 2, associando as dimensões

aos respectivos itens abrangidos por elas.

Coluna 1

1. Foco.

2. Cobertura.

3. Abrangência.

Coluna 2

( ) Escopo seletivo, quando há uma lista pré-definida de tópicos, ou abrangente, quando não está vinculado a uma lista pré-determinada de tópicos.

( ) Economia de eficiência, economia estratégica ou ambos os tipos.

( ) Gastos autorizados no orçamento ou gastos obrigatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Coluna 1

1. Foco.

2. Cobertura.

3. Abrangência.

Coluna 2

( ) Escopo seletivo, quando há uma lista pré-definida de tópicos, ou abrangente, quando não está vinculado a uma lista pré-determinada de tópicos.

( ) Economia de eficiência, economia estratégica ou ambos os tipos.

( ) Gastos autorizados no orçamento ou gastos obrigatórios.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449403

Contabilidade Pública

Um servidor do Controle Interno foi questionado formalmente a respeito do montante

de créditos suplementares e especiais abertos pelo Executivo Municipal com suporte no superávit

financeiro do exercício anterior. Com base no Art. 43, §1º, I da Lei Federal nº 4.320/1964, assinale a

alternativa que apresenta o demonstrativo contábil no qual é apurado o superávit em questão.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449402

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2023, p. 334), “O

Fundeb, caracterizado como fundo especial de natureza contábil, de âmbito estadual (um fundo por

estado e Distrito Federal, num total de vinte e sete fundos) destina-se à manutenção e ao

desenvolvimento da educação básica pública e à valorização dos trabalhadores em educação, incluindo

sua condigna remuneração”. Sobre o tema, o lançamento de recebimento das transferências do

Fundeb pelos Estados, Distrito Federal e Municípios, com a natureza da informação de controle é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449401

Contabilidade Pública

Em observância às diretrizes do Plano de Contas Aplicado ao Setor Público, assinale

a alternativa que apresenta o lançamento para contabilização do ajuste de perdas de estoques para

adequação ao valor realizável líquido, com a natureza da informação patrimonial.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449399

Contabilidade Pública

Considerando as Normas de Contabilidade Aplicadas ao Setor Público, assinale a

alternativa correta quanto à classificação orçamentária das despesas.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449398

Contabilidade Pública

Segundo o Manual de Contabilidade Aplicada ao Setor Público (2023, p. 95),

trata-se de “Despesas com estudos e projetos; início, prosseguimento e conclusão de obras;

pagamento de pessoal temporário não pertencente ao quadro da entidade e necessário à realização

das mesmas; pagamento de obras contratadas; instalações que sejam incorporáveis ou inerentes

ao imóvel, tais como: elevadores, aparelhagem para ar-condicionado central, etc.”. O

elemento de despesa orçamentária que aloca corretamente os gastos descritos é classificado como:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Porto Alegre - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Porto Alegre - RS - Auditor de Controle Interno |

Q2449397

Contabilidade Pública

Ao realizar inspeção nos demonstrativos do ente Delta, o servidor do Controle Interno

Municipal deparou-se com o seguinte conceito: “descentralização dos recursos financeiros vinculados

ao orçamento, recebidos anteriormente sob a forma de cota, realizada pelos órgãos setoriais da

programação financeira, que os transfere para uma entidade da administração indireta a eles

vinculada ou para outro órgão, secretaria ou ministério”. Trata-se do(a):