Questões de Concurso

Foram encontradas 77.760 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456428

Auditoria

Os trabalhos de auditoria devem ser devidamente planejados.

Quanto ao planejamento de auditoria, assinale a afirmativa

incorreta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456427

Auditoria

Assinale a opção que indica o instrumento de fiscalização

utilizado para suprir omissões e lacunas de informações,

esclarecer dúvidas ou apurar denúncias ou representações

quanto à legalidade, à legitimidade e à economicidade de fatos

da administração e de atos administrativos.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456426

Auditoria

Leia o fragmento a seguir.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

O(A) _____ é o instrumento de fiscalização utilizado pelo Tribunal para: examinar, ao longo de um período predeterminado, a legalidade e a legitimidade dos atos de gestão dos responsáveis sujeitos a sua jurisdição, quanto ao aspecto contábil, financeiro, orçamentário e patrimonial; e avaliar, ao longo de um período predeterminado, o desempenho dos órgãos e entidades jurisdicionadas, assim como dos sistemas, programas, projetos e atividades governamentais, quanto aos aspectos de economicidade, eficiência e eficácia dos atos praticados.

(Fonte: Regimento Interno TCU. Brasília, 2023.)

Assinale a opção que completa corretamente a lacuna do fragmento acima.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456425

Auditoria Governamental

Quanto à auditoria governamental, assinale a afirmativa

incorreta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456422

Auditoria Governamental

Determinada Secretaria de Estado do Governo de Tocantins

estabeleceu política pública com enfoque em específico público-alvo. A Controladoria Geral do Estado incluiu a política pública em

seu plano anual de auditoria governamental, objetivando avaliar

o seu alcance em face dos resultados alcançados.

Considerando a situação hipotética, assinale a afirmativa correta.

Considerando a situação hipotética, assinale a afirmativa correta.

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456419

Auditoria

Quanto aos sistemas de controle externo da atividade financeira

do Estado, analise as afirmativas a seguir.

I. O sistema Tribunal de Contas é caracterizado pela sua natureza colegiada e por exercer jurisdição atípica.

II. O sistema de auditorias-gerais é caracteriza pelo seu caráter unipessoal e suas manifestações possuem caráter opinativo.

III. Tanto os tribunais de contas, como as auditorias-gerais (ou controladorias-gerais) são órgãos de controle de índole externa.

Está coreto o que se afirma em

I. O sistema Tribunal de Contas é caracterizado pela sua natureza colegiada e por exercer jurisdição atípica.

II. O sistema de auditorias-gerais é caracteriza pelo seu caráter unipessoal e suas manifestações possuem caráter opinativo.

III. Tanto os tribunais de contas, como as auditorias-gerais (ou controladorias-gerais) são órgãos de controle de índole externa.

Está coreto o que se afirma em

Ano: 2024

Banca:

FGV

Órgão:

AL-TO

Prova:

FGV - 2024 - AL-TO - Analista Legislativo - Auditoria e Controle Interno |

Q2456413

Auditoria

O Governo do Estado recebeu recursos federais mediante

convênio para a execução de programa habitacional, cabendo por

fim, prestar contas dos recursos utilizados, bem como daqueles

não aplicados na política pública.

Com base na situação descrita, assinale a afirmativa incorreta.

Com base na situação descrita, assinale a afirmativa incorreta.

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454640

Contabilidade Geral

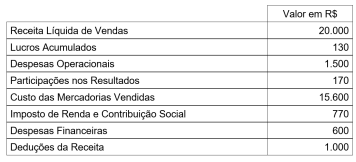

A Cia. Esperança levantou os seguintes dados para apuração

da sua Demonstração de Resultado do Exercício no ano de 20X4:

Considerando exclusivamente o que foi apresentado na tabela, o Lucro Bruto e o Resultado antes do Imposto de Renda serão apresentados pelos valores de, respectivamente:

Considerando exclusivamente o que foi apresentado na tabela, o Lucro Bruto e o Resultado antes do Imposto de Renda serão apresentados pelos valores de, respectivamente:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454639

Contabilidade Geral

O Balanço Patrimonial possibilita a análise da posição

financeira e patrimonial de uma entidade em um ponto específico

no tempo, seguindo determinadas diretrizes. Dentre as

informações que são apresentadas nessa demonstração, estão

as propriedades para investimento, que devem ser classificadas

no:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454636

Contabilidade Geral

Os fatos contábeis provocam alterações nos elementos do

Patrimônio ou do Resultado, podendo ser classificados como

permutativos, modificativos ou mistos. O registro de um fato misto

diminutivo, na contabilidade de uma entidade, é realizado quando

há:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454633

Contabilidade Geral

A representação contábil de elementos patrimoniais de

natureza igual ou semelhante é feita por meio de contas contábeis.

No ativo de uma entidade, estão elencados todos os bens e

direitos dela, que podem estar contidos, por exemplo, nas contas:

Ano: 2024

Banca:

SELECON

Órgão:

Prefeitura de Sapezal - MT

Prova:

SELECON - 2024 - Prefeitura de Sapezal - MT - Fiscal de Tributos |

Q2454631

Contabilidade Geral

De acordo com Padoveze (2018), os Princípios de

Contabilidade são as regras em que se assenta toda a estrutura

teórica para a escrituração e análise contábil. O registro

das despesas e receitas no momento de sua ocorrência,

independentemente de seu pagamento ou recebimento, é o que

preceitua o Princípio:

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Engenharia Civil |

Q2453258

Auditoria Governamental

As seguintes informações foram obtidas no relatório de auditoria sobre a avaliação dos controles internos em nível das atividades de contratações públicas do município A:

I. Verificou-se a falta de métodos para quantificação e especificação de bens e serviços a serem adquiridos em obras de mobilidade urbana, ocasionando desperdício de recursos financeiros por sobra ou falta de bens e serviços.

II. Constatou-se a ausência de sistemas/relatórios contendo controles dos prazos de vigência dos contratos e execução das obras de pavimentação asfáltica, com consequente execução de obras sem cobertura contratual e desperdícios de materiais e recursos financeiros.

III. Notou-se que o município dispõe de políticas expressas de compras, estoques e sustentabilidade voltadas às diretrizes estratégicas para orientação dos processos na obra de construção do ginásio poliesportivo, contribuindo para a eficiência da gestão orçamentária dos recursos públicos.

IV. Um check list foi aplicado pelo setor de licitações e contratos ratificando a conformidade da formalização e das alterações contratuais das obras de saneamento, conforme cláusulas predefinidas.

Considerando exclusivamente as informações apresentadas, presume-se que a gestão pública do município A deveria criar e executar controles adequados e efetivos no que se afirma em

I. Verificou-se a falta de métodos para quantificação e especificação de bens e serviços a serem adquiridos em obras de mobilidade urbana, ocasionando desperdício de recursos financeiros por sobra ou falta de bens e serviços.

II. Constatou-se a ausência de sistemas/relatórios contendo controles dos prazos de vigência dos contratos e execução das obras de pavimentação asfáltica, com consequente execução de obras sem cobertura contratual e desperdícios de materiais e recursos financeiros.

III. Notou-se que o município dispõe de políticas expressas de compras, estoques e sustentabilidade voltadas às diretrizes estratégicas para orientação dos processos na obra de construção do ginásio poliesportivo, contribuindo para a eficiência da gestão orçamentária dos recursos públicos.

IV. Um check list foi aplicado pelo setor de licitações e contratos ratificando a conformidade da formalização e das alterações contratuais das obras de saneamento, conforme cláusulas predefinidas.

Considerando exclusivamente as informações apresentadas, presume-se que a gestão pública do município A deveria criar e executar controles adequados e efetivos no que se afirma em

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Engenharia Civil |

Q2453257

Auditoria Governamental

Considerando exclusivamente a ISSAI 100, que trata dos Princípios Fundamentais de Auditoria do Setor Público, assinale a

afirmativa INCORRETA.

Ano: 2024

Banca:

Instituto Consulplan

Órgão:

Prefeitura de Santa Maria de Jetibá - ES

Prova:

Instituto Consulplan - 2024 - Prefeitura de Santa Maria de Jetibá - ES - Auditor Público Interno - Especialidade: Engenharia Civil |

Q2453256

Auditoria Governamental

Considerando a importância da auditoria interna para a melhoria da governança na gestão pública municipal, analise as afirmativas

a seguir.

I. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria interna, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

II. O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

III. Os procedimentos da auditoria interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Está correto o que se afirma em

I. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtidos no curso da auditoria interna, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

II. O planejamento do trabalho da auditoria interna compreende os exames preliminares das áreas, atividades, produtos e processos, para definir a amplitude e a época do trabalho a ser realizado, de acordo com as diretrizes estabelecidas pela administração da entidade.

III. Os procedimentos da auditoria interna constituem exames e investigações, incluindo testes de observância e testes substantivos, que permitem ao auditor interno obter subsídios suficientes para fundamentar suas conclusões e recomendações à administração da entidade.

Está correto o que se afirma em

Ano: 2024

Banca:

FAUEL

Órgão:

Prefeitura de Cândido de Abreu - PR

Prova:

FAUEL - 2024 - Prefeitura de Cândido de Abreu - PR - Contador |

Q2453145

Contabilidade Geral

A demonstração dos fluxos de caixa (DFC), quando usada junto às demais demonstrações contábeis, proporciona informações que permitem aos usuários avaliarem as mudanças nos ativos líquidos da entidade, sua

estrutura e sua capacidade para mudar os montantes e a época de ocorrência dos fluxos de caixa, a fim de

adaptá-los às mudanças nas circunstâncias e oportunidades. As informações sobre os fluxos de caixa são úteis

para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e possibilitam aos usuários desenvolver modelos para avaliar e comparar o valor presente dos fluxos de caixa futuros de diferentes entidades.

Com relação à DFC, considere o seguinte.

I – Fluxos de caixa são entradas e saídas de caixa e equivalentes de caixa.

II – Atividades de investimento estão relacionadas à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

III – Atividades operacionais são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV – Atividades de financiamento são as principais atividades geradoras de receita da entidade.

De acordo com as afirmativas, assinale a alternativa CORRETA.

I – Fluxos de caixa são entradas e saídas de caixa e equivalentes de caixa.

II – Atividades de investimento estão relacionadas à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa.

III – Atividades operacionais são aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade.

IV – Atividades de financiamento são as principais atividades geradoras de receita da entidade.

De acordo com as afirmativas, assinale a alternativa CORRETA.

Ano: 2024

Banca:

FAUEL

Órgão:

Prefeitura de Cândido de Abreu - PR

Prova:

FAUEL - 2024 - Prefeitura de Cândido de Abreu - PR - Contador |

Q2453144

Contabilidade Geral

Com relação aos elementos das demonstrações contábeis, considere as seguintes afirmativas.

I – Passivo é um recurso econômico presente controlado pela entidade como resultado de eventos passados.

II – Ativo é uma obrigação presente da entidade de transferir um recurso econômico como resultado de eventos passados.

III – Patrimônio líquido é a participação residual nos ativos da entidade após a dedução de todos os seus passivos.

IV – Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho financeiro da entidade.

De acordo com essas afirmativas, assinale a alternativa CORRETA.

Ano: 2024

Banca:

FAUEL

Órgão:

Prefeitura de Cândido de Abreu - PR

Prova:

FAUEL - 2024 - Prefeitura de Cândido de Abreu - PR - Contador |

Q2453143

Contabilidade Geral

Com relação aos processos de incorporação, fusão e cisão de empresas em uma combinação de negócios,

Goodwill ou ágio por expectativa de rentabilidade futura pode ser entendido como:

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452889

Contabilidade Pública

De acordo com a Norma Brasileira de Contabilidade

Aplicada ao Setor Público – NBC TSP Estrutura Conceitual,

uma informação incluída nas demonstrações contábeis é

considerada material quando

Ano: 2024

Banca:

FUNDEP (Gestão de Concursos)

Órgão:

UFOP

Prova:

FUNDEP (Gestão de Concursos) - 2024 - UFOP - Técnico em Contabilidade |

Q2452884

Contabilidade Pública

Com relação ao orçamento governamental, de acordo com

o que preconiza a Lei nº 4.320/1964, assinale com V as

afirmativas verdadeiras e com F as falsas.

( ) Em casos de déficit, a Lei de Orçamento não precisa indicar as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura.

( ) A Lei de Orçamento deve conter, entre outros aspectos, o quadro discriminativo da receita por fontes e respectiva legislação.

( ) A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada.

( ) A Lei de Orçamento poderá conter autorização ao Executivo para realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita.

Assinale a sequência correta.

( ) Em casos de déficit, a Lei de Orçamento não precisa indicar as fontes de recursos que o Poder Executivo fica autorizado a utilizar para atender a sua cobertura.

( ) A Lei de Orçamento deve conter, entre outros aspectos, o quadro discriminativo da receita por fontes e respectiva legislação.

( ) A Lei de Orçamento compreenderá todas as despesas próprias dos órgãos do Governo e da administração centralizada.

( ) A Lei de Orçamento poderá conter autorização ao Executivo para realizar, em qualquer mês do exercício financeiro, operações de crédito por antecipação da receita.

Assinale a sequência correta.