Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460739

Contabilidade Pública

Se a dívida consolidada de um ente da

Federação ultrapassar o respectivo limite ao

final de um quadrimestre, deverá ser a ele

reconduzida até o término:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460736

Contabilidade Pública

Os atos a executar que podem vir a afetar

o patrimônio, imediata ou indiretamente, como

por exemplo: direitos e obrigações

conveniadas ou contratadas;

responsabilidade por valores, títulos e bens

de terceiros; garantias e contragarantias

recebidas e concedidas, devem ser

evidenciados no Balanço Patrimonial como:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460735

Contabilidade Pública

A Demonstração dos Fluxos de Caixa

(DFC) apresenta as entradas e saídas de caixa

e as classifica em fluxos operacional, de

investimento e de financiamento. Assinale a

alternativa que apresenta dois itens que

representam fluxos operacionais de caixa e

equivalentes de caixa para os Entes públicos:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460734

Contabilidade Pública

A despesa pública deve seguir um rito

previsto na legislação para que seja

considerada realizada. Primeiramente, deve

ser autorizada pelo Ordenador da despesa.

Em segundo lugar, deve obedecer aos

estágios previstos na legislação. Analise as

afirmativas abaixo que tratam dos estágios da

despesa pública:

I - É permitido o empenho global ou por estimativa. II - A dotação orçamentária terá o seu saldo deduzido no momento da liquidação da despesa. III - Não é permitida a realização de despesa orçamentária sem prévio empenho, mas a nota de empenho poderá ser dispensada nos casos específicos. IV - Somente no momento da liquidação da despesa será conhecido o valor exato a ser pago ao credor.

Estão corretas:

I - É permitido o empenho global ou por estimativa. II - A dotação orçamentária terá o seu saldo deduzido no momento da liquidação da despesa. III - Não é permitida a realização de despesa orçamentária sem prévio empenho, mas a nota de empenho poderá ser dispensada nos casos específicos. IV - Somente no momento da liquidação da despesa será conhecido o valor exato a ser pago ao credor.

Estão corretas:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460733

Contabilidade Pública

Assinale a alternativa que apresenta uma

Despesa Extraorçamentária para os Entes

Públicos:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460732

Contabilidade Pública

As receitas orçamentárias representam os

recursos financeiros que estarão disponíveis

para o que o gestor público execute suas

ações, disponibilizando a maior quantidade de

serviços para a população. Analise as

afirmativas abaixo que tratam das receitas

públicas sob o ponto de vista orçamentário:

I - As receitas com taxas e contribuições de melhoria devem ser classificadas como receitas tributárias do Ente. II - Os estágios da receita pública são previsão, lançamento, arrecadação e recolhimento. III - As receitas patrimoniais e de serviços são consideradas receitas correntes para os Entes públicos. IV - O recebimento de valores decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária (ARO) deve ser classificado como Receita Orçamentária de Capital.

Estão corretas:

I - As receitas com taxas e contribuições de melhoria devem ser classificadas como receitas tributárias do Ente. II - Os estágios da receita pública são previsão, lançamento, arrecadação e recolhimento. III - As receitas patrimoniais e de serviços são consideradas receitas correntes para os Entes públicos. IV - O recebimento de valores decorrentes de Operação de Crédito por Antecipação da Receita Orçamentária (ARO) deve ser classificado como Receita Orçamentária de Capital.

Estão corretas:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460731

Contabilidade Pública

Os Créditos Adicionais podem ser

utilizados nas hipóteses de falta de dotação

orçamentária específica ou dotação

orçamentária insuficiente na Lei do

Orçamento, bem como situações imprevistas

como no caso de calamidade pública.

Assinale a alternativa que apresenta uma

informação Incorreta acerca dos créditos

adicionais:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460730

Contabilidade Pública

Ao final do exercício financeiro de 2023,

um Ente Público verificou as seguintes

informações no seu sistema patrimonial:

➢ Empenhos realizados no exercício R$ 27.000.000,00. ➢ Empenhos liquidados no exercício R$ 25.500.000,00. ➢ Empenhos liquidados e pagos no exercício R$ 23.500.000,00.

Sabendo que não existiam valores inscritos em Restos a Pagar de exercícios anteriores, assinale a alternativa que apresenta o valor inscrito em Restos a Pagar Processados no Exercício de 2023:

➢ Empenhos realizados no exercício R$ 27.000.000,00. ➢ Empenhos liquidados no exercício R$ 25.500.000,00. ➢ Empenhos liquidados e pagos no exercício R$ 23.500.000,00.

Sabendo que não existiam valores inscritos em Restos a Pagar de exercícios anteriores, assinale a alternativa que apresenta o valor inscrito em Restos a Pagar Processados no Exercício de 2023:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460729

Contabilidade Pública

O orçamento público é o instrumento pelo

qual o Gestor propõe os montantes de

recursos que se espera obter e qual a sua

destinação. Assinale a única alternativa

Incorreta no que se refere ao orçamento

público:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460728

Contabilidade Pública

As despesas orçamentárias definem a

forma como a gestão utiliza os recursos

arrecadados pelo Ente no período,

demonstrando as prioridades da

Administração Pública no período. Assinale a

alternativa que apresenta dois gastos

públicos classificados como despesas

orçamentárias correntes:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460723

Contabilidade Geral

O Departamento de Contabilidade obteve os seguintes dados do sistema, referente ao mês de janeiro de 2024:

- Valor total bruto da folha: R$ 3.700.000,00.

- Descontos de faltas e atrasos no mês: R$ 100.000,00.

- Previdência social descontada (parcela dos empregados) R$ 600.000,00.

Com base nos dados apresentados, assinale

o valor da despesa com provisão

(apropriação) de férias e décimo terceiro

salário referente janeiro de 2024:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Contador |

Q2460722

Contabilidade de Custos

Ao final do mês de janeiro de 2024, foram

extraídas as seguintes informações de uma

Entidade:

Movimentação do estoque de insumos/materiais utilizados na prestação dos serviços:

Sabendo que a organização utiliza o método do custo médio para mensuração dos estoques, considere as seguintes informações:

– Despesas financeiras: R$ 80.000,00. – Despesa com depreciação dos bens utilizados na prestação dos serviços: R$ 70.000,00. – Salários dos empregados envolvidos na prestação dos serviços: R$ 1.400.000,00. – Despesas gerais e administrativas: R$ 180.000,00.

Assinale a alternativa que apresenta o custo dos serviços prestados no período:

Movimentação do estoque de insumos/materiais utilizados na prestação dos serviços:

Sabendo que a organização utiliza o método do custo médio para mensuração dos estoques, considere as seguintes informações:

– Despesas financeiras: R$ 80.000,00. – Despesa com depreciação dos bens utilizados na prestação dos serviços: R$ 70.000,00. – Salários dos empregados envolvidos na prestação dos serviços: R$ 1.400.000,00. – Despesas gerais e administrativas: R$ 180.000,00.

Assinale a alternativa que apresenta o custo dos serviços prestados no período:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460516

Auditoria

O Parecer é o documento pelo qual o

Auditor expressa a sua opinião sobre os

dados analisados. Durante a realização de um

trabalho, o Auditor obteve evidência de

auditoria apropriada e suficiente e concluiu

que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para

as demonstrações contábeis, neste caso o

Parecer emitido deve conter a seguinte

modificação de opinião:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460515

Auditoria Governamental

Segundo as Normas Brasileiras de

Auditoria, o processo de dividir uma

população em subpopulações, cada uma

sendo um grupo de unidades de amostragem

com características semelhantes, é

denominado:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460505

Contabilidade Geral

No primeiro dia do mês de setembro de

2020, um Ente Público adquiriu uma máquina

para a realização de exames médicos para a

comunidade local. O bem entrou em operação

no mesmo dia da compra. Os dados da

operação foram os seguintes:

➢ Valor do bem R$ 420.000,00. ➢ Vida útil estimada: 10 anos. ➢ Valor residual R$ 60.000,00. ➢ Depreciação linear (normal: não acelerada).

Ocorre que no mês de dezembro de 2023 houve um sinistro no local onde estava o equipamento e, por esta razão, se fez necessário dar a baixa no Ativo do Ente. Foi constatada a perda total do bem, sendo que o Ente Público já está providenciando a compra de outro para suprir as necessidades da população. Sabendo que o sinistro ocorreu no dia 31 de dezembro de 2023, assinale a alternativa que apresenta o valor contábil líquido a ser baixado do Ativo Não Circulante do Ente:

➢ Valor do bem R$ 420.000,00. ➢ Vida útil estimada: 10 anos. ➢ Valor residual R$ 60.000,00. ➢ Depreciação linear (normal: não acelerada).

Ocorre que no mês de dezembro de 2023 houve um sinistro no local onde estava o equipamento e, por esta razão, se fez necessário dar a baixa no Ativo do Ente. Foi constatada a perda total do bem, sendo que o Ente Público já está providenciando a compra de outro para suprir as necessidades da população. Sabendo que o sinistro ocorreu no dia 31 de dezembro de 2023, assinale a alternativa que apresenta o valor contábil líquido a ser baixado do Ativo Não Circulante do Ente:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460503

Contabilidade Geral

O Resultado do Exercício apresenta o

montante obtido no período, podendo ser

positivo ou negativo, utilizando como base as

receitas e despesas auferidas. Assinale a

única alternativa que apresenta um item que

deve ser considerado para a apuração do

Lucro Bruto do período:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460499

Contabilidade Geral

Pede-se ao Candidato ao cargo de Analista

Contábil que assinale a única alternativa que

apresenta uma operação que resulta em

variação quantitativa do total do Ativo, ou

seja, a única operação que modifica o valor

total do Ativo:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460498

Contabilidade Geral

No dia 18 de janeiro de 2024. um Ente

público efetuou o pagamento de um

fornecedor, mediante transferência via PIX

(conta corrente), cujo valor já estava

devidamente apropriado no seu passivo

circulante. Devido a um equívoco, o registro

foi efetuado nas contas invertidas, de forma

que a conta que deveria ser creditada foi

debitada e vice versa. Considerando que o

valor original do lançamento era de R$

27.000,00, assinale a alternativa que apresenta

o registro necessário para regularizar o

lançamento efetuado incorretamente:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Prudentópolis - PR

Prova:

FAU - 2024 - Prefeitura de Prudentópolis - PR - Analista Contábil |

Q2460497

Contabilidade Geral

A contabilidade tem como finalidade

evidenciar as modificações ocorridas no

patrimônio das entidades, demostrando a

composição de seu patrimônio ao final de

cada período. Considere as seguintes

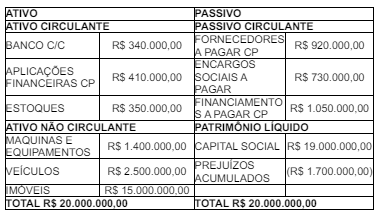

informações iniciais extraídas do sistema

patrimonial de contabilidade de um Ente

Público:

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

A seguir, considere as seguintes operações realizadas no último dia do mês de janeiro de 2024:

1 - Recebimento, na conta-corrente, de receitas com impostos: R$ 1.300.000,00. 2 - Pagamento, mediante transferência bancária, dos encargos sociais sobre as remunerações dos servidores referente mês anterior (já registrados na contabilidade): R$ 730.000,00. 3 - Pagamento de uma parcela do financiamento contraído anteriormente, através de débito em conta, sendo R$ 200.000,00 amortizado do valor do principal e R$ 20.000,00 de juros (ainda não registrados/apropriados). 4 - Apropriação (registro) do valor do aluguel referente janeiro de 2024 do prédio utilizado pelo Ente, no valor de R$ 30.000,00, a ser pago no dia 05/02/2024.

Após a realização dos referidos registros contábeis, é possível afirmar que:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Bagé - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Bagé - RS - Contador |

Q2458923

Contabilidade Geral

Uma empresa contratou em 01/04/2023 um seguro para o depósito onde são

guardados seus estoques. O valor pago no ato da contratação foi de R$ 18.000,00. O seguro tem

validade de um ano a partir da contratação. Assinale a alternativa que apresenta o lançamento feito

no momento da contratação e o valor da despesa com seguros no final do exercício.