Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q2506281

Contabilidade Geral

Sobre os componentes de custo de benefício definido,

julgue as sentenças abaixo como VERDADEIRAS ou FALSAS.

1.(__) Ganhos e perdas atuariais resultam de aumentos ou reduções no valor presente da obrigação devido a mudanças em premissas atuariais e aos ajustes pela experiência.

2.(__) Os ganhos e as perdas atuariais não devem incluir as alterações no valor presente da obrigação ocorrido devido a introdução, alteração, encurtamento ou liquidação do plano.

3.(__) Os juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido é a mudança, durante o período, no valor líquido de passivo (ativo) de benefício definido resultante da passagem do tempo.

A sequência CORRETA é:

1.(__) Ganhos e perdas atuariais resultam de aumentos ou reduções no valor presente da obrigação devido a mudanças em premissas atuariais e aos ajustes pela experiência.

2.(__) Os ganhos e as perdas atuariais não devem incluir as alterações no valor presente da obrigação ocorrido devido a introdução, alteração, encurtamento ou liquidação do plano.

3.(__) Os juros líquidos sobre o valor líquido de passivo (ativo) de benefício definido é a mudança, durante o período, no valor líquido de passivo (ativo) de benefício definido resultante da passagem do tempo.

A sequência CORRETA é:

Q2506279

Contabilidade Pública

O Balanço Patrimonial é uma das demonstrações contábeis

essenciais no setor público. Qual das seguintes afirmações

melhor descreve os componentes que constituem o

Balanço Patrimonial no contexto da contabilidade pública?

Q2506276

Contabilidade Pública

Considerando o Manual de Contabilidade Aplicada ao

Setor Público (MCASP), qual modalidade de Parceria

Público-Privada envolve uma contraprestação pecuniária

do parceiro público ao parceiro privado, além das tarifas

cobradas dos usuários, sendo utilizada para a implantação

e gestão de serviços ou obras de grande vulto que

demandam significativos investimentos iniciais e não

seriam viáveis economicamente apenas com receitas

tarifárias?

Q2506274

Contabilidade Pública

Podemos afirmar que _______ é a transferência dos

valores à conta específica do Tesouro, responsável pela

administração e controle da arrecadação e programação

financeira, observando-se o princípio da unidade de

tesouraria ou de caixa.

Preencha a lacuna acima e assinale a alternativa CORRETA.

Preencha a lacuna acima e assinale a alternativa CORRETA.

Q2506273

Contabilidade Pública

Acerca da Receita Orçamentária, julgue as frases abaixo.

I. A classificação da Receita Orçamentária deve ser usada de maneira opcional pelos entes da Federação, uma vez que cada um apresenta suas peculiaridades.

II. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

III. Receitas Orçamentárias de Capital são arrecadadas no ano anterior ao exercício financeiro, aumentam as disponibilidades financeiras do Estado, mas não podem financiar programas de governo.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

I. A classificação da Receita Orçamentária deve ser usada de maneira opcional pelos entes da Federação, uma vez que cada um apresenta suas peculiaridades.

II. Receitas Orçamentárias Correntes são arrecadadas dentro do exercício financeiro, aumentam as disponibilidades financeiras do Estado e constituem instrumento para financiar os objetivos definidos nos programas e ações orçamentários, com vistas a satisfazer finalidades públicas.

III. Receitas Orçamentárias de Capital são arrecadadas no ano anterior ao exercício financeiro, aumentam as disponibilidades financeiras do Estado, mas não podem financiar programas de governo.

Está(ão) CORRETA(S) a(s) seguinte(s) proposição(ões):

Q2506272

Contabilidade Pública

Qual das alternativas corresponde ao método correto para

a mensuração de ativos imobilizados no setor público,

segundo o Manual de Contabilidade Aplicada ao Setor

Público (MCASP)?

Ano: 2024

Banca:

EDUCA

Órgão:

Prefeitura de Cabedelo - PB

Prova:

EDUCA - 2024 - Prefeitura de Cabedelo - PB - Agente Fiscal de Tributos |

Q2506134

Contabilidade Geral

As contas contábeis de uma empresa são classificadas

em ativos, passivos, receitas e despesas. Elas são

utilizadas justamente para organizar os registros, dando

nome a cada movimentação realizada pelo negócio.

Sem esse método, fazer a análise fica muito mais

difícil.

Quanto a classificação contábil, assinale:

1. Ativo.

2. Passivo.

3. Receita.

4. Despesa.

( ) Ficam registrados todos os valores recebidos pela empresa. Eles podem ser provenientes da operação direta, como venda de produtos ou serviços, de receitas não operacionais, como juros recebidos.

( ) Ficam as contas em que são registrados os deveres e obrigações da empresa com terceiros, como parceiros de negócio, bancos e governos. Alguns exemplos de são: pagamento dos fornecedores, empréstimos e financiamentos, obrigações fiscais e sociais. Geralmente, são registros em longo prazo, ou seja, compromissos assumidos por um determinado período de tempo.

( ) É composto pelas contas em que são registrados todos os desembolsos realizados pela organização, como pagamento de funcionários e fornecedores, compra de matéria-prima ou equipamentos e pagamento por serviços de terceiros. Caso não exista esse registro, há possibilidade de ocorrer 2 problemas: erro no processo ou falta de pagamento. Ambos são graves e devem ser motivo de preocupação para os gestores

( ) Ficam as contas nas quais são registrados os bens, créditos e direitos que compõem o patrimônio da empresa. Alguns exemplos são: estoque (de produtos acabados ou de matéria-prima); bens, como máquinas, equipamentos e prédios; e ainda contas de ativos financeiros, como investimentos ou duplicatas a receber.

Assinale a sequência CORRETA:

Quanto a classificação contábil, assinale:

1. Ativo.

2. Passivo.

3. Receita.

4. Despesa.

( ) Ficam registrados todos os valores recebidos pela empresa. Eles podem ser provenientes da operação direta, como venda de produtos ou serviços, de receitas não operacionais, como juros recebidos.

( ) Ficam as contas em que são registrados os deveres e obrigações da empresa com terceiros, como parceiros de negócio, bancos e governos. Alguns exemplos de são: pagamento dos fornecedores, empréstimos e financiamentos, obrigações fiscais e sociais. Geralmente, são registros em longo prazo, ou seja, compromissos assumidos por um determinado período de tempo.

( ) É composto pelas contas em que são registrados todos os desembolsos realizados pela organização, como pagamento de funcionários e fornecedores, compra de matéria-prima ou equipamentos e pagamento por serviços de terceiros. Caso não exista esse registro, há possibilidade de ocorrer 2 problemas: erro no processo ou falta de pagamento. Ambos são graves e devem ser motivo de preocupação para os gestores

( ) Ficam as contas nas quais são registrados os bens, créditos e direitos que compõem o patrimônio da empresa. Alguns exemplos são: estoque (de produtos acabados ou de matéria-prima); bens, como máquinas, equipamentos e prédios; e ainda contas de ativos financeiros, como investimentos ou duplicatas a receber.

Assinale a sequência CORRETA:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505858

Contabilidade Pública

O orçamento representa o fluxo de ingresso e a aplicação de recursos em determinado

período e é considerado um instrumento de planejamento de qualquer entidade, pública ou privada.

No setor público, é de suma importância, uma vez que a lei orçamentária busca fixar a despesa pública

autorizada para um exercício financeiro. O conjunto de dispêndios realizados pelos entes públicos para

o funcionamento e a manutenção dos serviços públicos prestados à sociedade é denominado despesa

orçamentária. Assim como os ingressos, os dispêndios são tipificados em orçamentários e

extraorçamentários. Nesse sentido, despesa orçamentária é toda transação que depende de

autorização legislativa, na forma de consignação de dotação orçamentária, para ser efetivada. Na

medida em que o dispêndio extraorçamentário não consta na lei orçamentária anual, compreende

saídas de numerários decorrentes de depósitos, pagamentos de restos a pagar, resgate de operações

de crédito por antecipação de receita e recursos transitórios. Tudo exposto, para fins contábeis, a

despesa orçamentária pode ser classificada quanto ao impacto na situação patrimonial líquida em:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505854

Contabilidade Pública

De acordo com o estabelecido no MCASP, o princípio da anualidade orçamentária:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505853

Contabilidade Pública

Em conformidade ao estabelecido no Manual da Contabilidade Aplicada ao Setor

Público (MCASP), os princípios orçamentários procuram instituir orientações direcionadoras como

forma de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução

e controle do orçamento público. Válidos para os Poderes Executivo, Legislativo e Judiciário de todos

os entes federativos – União, estados, Distrito Federal e municípios – são estabelecidos e disciplinados

por normas constitucionais, infraconstitucionais e pela doutrina. Nesse sentido, qual das alternativas

abaixo apresenta somente princípios orçamentários?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505852

Contabilidade Geral

As notas explicativas às demonstrações contábeis são caracterizadas por serem:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505851

Contabilidade de Custos

É correto afirmar que o Método de Custeio LIFO (Last in, First out):

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505850

Contabilidade Geral

Na Contabilidade, sobre receitas e despesas, o princípio da competência:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505849

Contabilidade Geral

As análises horizontal e vertical caracterizam-se na Contabilidade por serem,

respectivamente:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

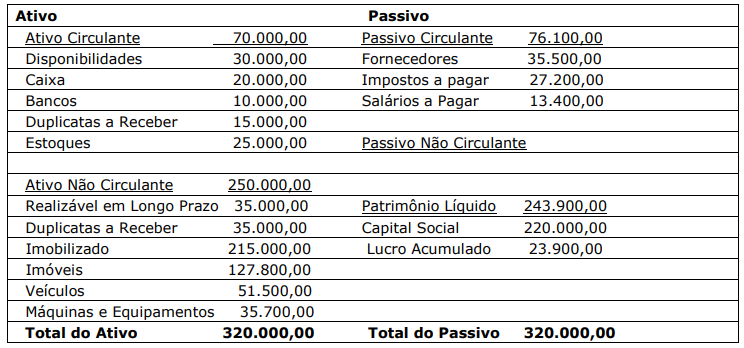

Q2505848

Contabilidade Geral

Texto associado

A empresa Abre e Fecha Ltda. apresentou, em 31/12/2023, os seguintes saldos em suas contas

patrimoniais:

Qual é o indicador de liquidez seca da empresa Abre e Fecha Ltda. em 31/12/2023?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505847

Contabilidade Geral

Texto associado

A empresa Abre e Fecha Ltda. apresentou, em 31/12/2023, os seguintes saldos em suas contas

patrimoniais:

Qual é o índice de participação do capital de terceiros em 31/12/2023?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505846

Contabilidade Geral

Texto associado

A empresa Abre e Fecha Ltda. apresentou, em 31/12/2023, os seguintes saldos em suas contas

patrimoniais:

Qual é o indicador de liquidez corrente da empresa Abre e Fecha Ltda. em 31/12/2023?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505845

Contabilidade Geral

A Contabilidade estuda o patrimônio das organizações. Nesse contexto, qual é o

principal objetivo dos princípios fundamentais?

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505844

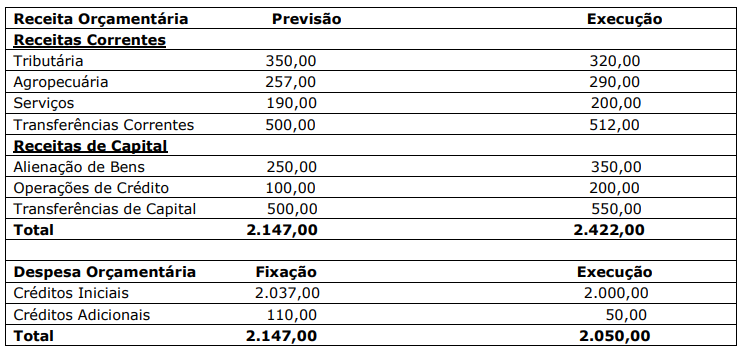

Contabilidade Pública

Na data de 31/12/2023, o Balanço Orçamentário da Prefeitura de Catimbó apresentou

os seguintes saldos:

Ao analisar o Balanço Orçamentário, é possível perceber:

Ao analisar o Balanço Orçamentário, é possível perceber:

Ano: 2024

Banca:

FUNDATEC

Órgão:

AL-RS

Prova:

FUNDATEC - 2024 - AL-RS - Analista Legislativo - Contador |

Q2505843

Contabilidade Pública

A Prefeitura de Faxinal possuía as seguintes informações nas suas contas que

controlavam as despesas orçamentárias:

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.

• Dotação Orçamentária Aprovada: R$ 350,00.

• Despesa Orçamentária Empenhada: R$ 200,00.

• Despesa Orçamentária Liquidada: R$ 120,00.

• Despesa Orçamentária Paga: R$ 90,00.

Assinale a alternativa que indica, correta e respectivamente, a dotação disponível a empenhar e a despesa empenhada a liquidar.