Foram encontradas 77.317 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Um custo que não seja de aquisição nem de transformação somente deve ser incluído nos custos dos estoques se tiver sido incorrido para colocar os referidos ativos no seu local e na sua condição atuais.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

É vedado às sociedades por ações transferir valores registrados na conta ajustes de avaliação patrimonial para contas de resultado do exercício.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

Nas demonstrações financeiras, é permitida a agregação de pequenos saldos, desde que sua natureza seja indicada e seus valores não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas, sendo vedada a utilização de expressões genéricas para designar a conta representativa dessa agregação.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

A elaboração da demonstração do valor adicionado ao fim de cada exercício social é um procedimento contábil obrigatório somente para as companhias abertas.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

Os adiantamentos concedidos por uma companhia às sociedades por ela controladas devem ser classificados no grupamento ativo realizável a longo prazo do balanço patrimonial, independentemente do prazo de realização desses direitos e do fato de os adiantamentos terem sido ou não decorrentes de operações que constituem negócios usuais na exploração do objeto social da companhia.

Com base na Lei n.º 6.404/1976 e suas alterações, julgue o item subsequente.

Suponha que uma sociedade por ações tenha adquirido o direito de receber R$ 1 mil de determinado cliente e assumido, concomitantemente, uma obrigação de pagar R$ 500 a esse mesmo cliente. Nesse caso, a sociedade por ações pode classificar, no balanço patrimonial, os saldos das referidas transações como um ativo no valor de R$ 500, independentemente da existência de direito de compensação envolvendo essas transações.

Estoque inicial em 01/04/x1 de 10 unidades ao custo unitário de R$ 15,00.

Compras Líquidas em 10/04/x1 de 10 unidades ao custo unitário de R$ 12,00.

Venda em 20/04/x1 de 15 unidades ao preço unitário de R$ 15,00.

Estoque Final de 5 unidades ao custo unitário de R$ 12,00.

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o custo das vendas neste mês 04/x1.

Sobre um fato administrativo, assinale a alternativa que apresenta, corretamente, um fato permutativo entre elementos do passivo.

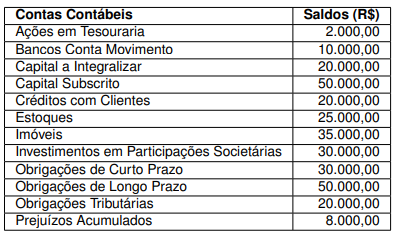

Com base nessas informações, assinale a alternativa que apresenta, corretamente, o valor do patrimônio líquido dessa empresa.

Sobre as penalidades na aplicação das sanções éticas, assinale a alternativa que apresenta, corretamente, aquelas que podem ser consideradas como agravantes.

Sobre as características qualitativas da informação incluída nos RCPGs que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil, considere os itens a seguir.

I. Interesse público.

II. Relevância.

III. Comparabilidade.

IV. Representação fidedigna.

Assinale a alternativa correta.

Base para opinião

Os estoques da Companhia MWK estão apresentados no balanço patrimonial por R$ 5.500.000. A administração não avaliou os estoques pelo menor valor entre o custo e o valor líquido de realização, mas somente pelo custo, o que representa um desvio em relação às práticas contábeis adotadas no Brasil. Os registros da companhia indicam que, se a administração tivesse avaliado os estoques pelo menor valor entre o custo e o valor líquido de realização, teria sido necessária a provisão de R$ 600.000 para reduzir os estoques ao valor líquido de realização. Consequentemente, o lucro líquido e o patrimônio líquido teriam sido reduzidos substancialmente após os efeitos tributários.

Assinale a alternativa que apresenta, corretamente, como o auditor deve emitir um relatório nesse caso.

(I) Empenho da despesa.

(II) Liquidação da despesa.

(III) Lançamento da receita.

(IV) Recolhimento da receita.

(A) Verificação do direito adquirido pelo credor tendo por base os títulos e os documentos comprobatórios do respectivo crédito.

(B) Entrega dos numerários recebidos pelos agentes arrecadadores ao tesouro.

(C) Ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição.

(D) Ato da repartição competente que verifica a procedência do crédito fiscal e a pessoa que lhe é devedora e inscreve o débito desta.

Assinale a alternativa que contém a associação correta.

I. A origem e o objeto do que se deve pagar.

II. A importância exata a pagar.

III. A quem se deve pagar a importância, para extinguir a obrigação.

IV. A efetiva extinção da obrigação comprovada por documento hábil de quitação.

Assinale a alternativa correta.

• Preço de venda unitário: R$ 80;

• Custo variável unitário: R$ 25;

• Despesa variável unitária: R$ 20;

• Quantidade produzida: 600 unidades;

• Quantidade vendida: 500 unidades.

Com base nessas informações, o valor da margem de contribuição unitária e o valor da margem de contribuição total do produto X, respectivamente, são: