Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516066

Contabilidade de Custos

Uma empresa S.A. é controlada integral de outra empresa S.A.

(investidora). Em 31 de outubro de 2024, a controlada celebra

um acordo de empréstimo com um banco. O empréstimo contém

diversas cláusulas de covenants. Se um covenant for violado, o

banco pode cancelar o empréstimo e efetivamente forçar a

empresa controlada à liquidação. No início do empréstimo, a

empresa investidora conclui que os direitos do banco são

considerados direitos de proteção (protective rights), porque se

destinam a proteger os interesses do banco sem lhe dar poder

sobre a empresa controlada. Em 31 de dezembro de 2024, a

empresa controlada registra o seu primeiro prejuízo operacional

como resultado de condições comerciais adversas. No entanto,

verifica-se que nenhuma das cláusulas de covenants do

empréstimo foi violada, embora a administração da empresa

acredite que essa seja uma possibilidade em 2025. Durante 2025,

a posição financeira da controlada deteriora-se. Em 30 de junho

de 2025, embora nenhum dos acordos de empréstimo tenha sido

violado, a empresa controlada e o banco começam renegociações

do empréstimo, os quais resultariam na prorrogação de seu

prazo, em troca de o banco receber o direito de substituir a

gestão em certas decisões comerciais importantes. Em 30 de

setembro de 2025, as renegociações se encerram e o novo direito

do acordo é modificado. Em 31 de dezembro de 2025, os

covenants são violados e os direitos do banco se tornam

exercíveis.

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Considerando as informações apresentadas, o inspetor da CVM observou que houve necessidade de reavaliar o controle da investidora sobre a controlada nas seguintes situações:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516064

Contabilidade Geral

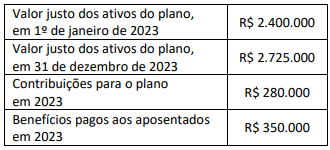

Uma empresa S.A., que patrocina um plano de pensão na

modalidade de benefício definido, apresentou as informações a

seguir.

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

A taxa de desconto (juros) é de 7%.

Considerando as informações apresentadas, o inspetor da CVM identificou que o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516063

Contabilidade Geral

Em uma empresa S.A., o comitê de auditoria relatou falhas

recorrentes na contratação de alguns serviços, recomendando a

adoção de um plano de ação. Essa providência não teria sido

implementada nos meses seguintes, e, na reunião subsequente

com pauta específica sobre atividades de auditoria, o conselho de

administração não teria feito cobranças sobre o assunto,

permanecendo omisso diante dos apontamentos. Além disso, os

controles internos da empresa S.A. teriam sido acompanhados

pelos conselheiros em colaboração com a auditoria interna e o

comitê de auditoria, que elaborava relatórios trimestrais

reportando as deficiências e a evolução dos trabalhos de

aprimoramento para o conselho. Ao fim do exercício social, o

conselho fiscal aprovou as demonstrações financeiras.

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, a responsabilidade de fiscalizar a gestão dos diretores e atos dos administradores sobre o cumprimento dos seus deveres legais e estatutários compete ao:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516062

Contabilidade Geral

Observe as seguintes situações de uma empresa S.A denominada

A. Em 07/03/24, o conselho de administração aprovou aumento

significativo de capital social, por subscrição privada. As ações a

serem subscritas no âmbito do aumento de capital poderiam ser

integralizadas em créditos ou em moeda corrente, desde que a

parcela em moeda corrente fosse integralizada no ato da

subscrição. Em 13/07/24, encerrado o processo de subscrição das

ações emitidas no aumento de capital, foi informado, por meio

de comunicado ao mercado, que o acionista ingressante passaria

a ser titular de ações correspondentes a 25% do capital social

total e da maioria do capital votante da empresa S.A. Em

20/07/24, o aumento de capital foi homologado pelo conselho de

administração da companhia, e não foi publicado à época

qualquer fato relevante a respeito da não integralização, pelo

acionista ingressante, das ações subscritas na data originalmente

prevista.

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Considerando as informações apresentadas e os preceitos da Lei nº 6.404/1976, o inspetor da CVM identificou que a responsabilidade pela não comunicação imediata à bolsa de valores e pela não divulgação por meio da imprensa da falta de integralização foi do:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516061

Contabilidade Geral

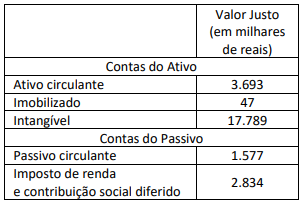

Uma empresa S.A. (adquirente) concluiu a aquisição de 100% da

sociedade ABC Ltda (adquirida). A aquisição está em linha com a

estratégia da companhia de ser mais relevante no dia a dia de

seus clientes. Além disso, possibilitará a melhoria da experiência

do consumidor, a expansão da categoria de mercado para novas

localidades e a aceleração de soluções. O valor justo do preço de

aquisição foi de R$ 20 milhões, sendo esse valor pago à vista. O

valor do patrimônio líquido da adquirida era de R$ 5 milhões. A

adquirente, através de avaliação de consultores externos,

efetuou os estudos para determinação do valor justo dos ativos e

passivos para a alocação do preço de compra, conforme

demonstrado abaixo.

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Também foram identificados pelos consultores passivos contingentes (não prováveis que sejam requeridas saídas de recursos para liquidar a obrigação) mensurados a valor justo com confiabilidade no valor de R$ 9.449 mil.

Considerando as informações apresentadas, a empresa adquirente contabilizou um(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516060

Contabilidade Geral

No dia 1º de janeiro de 2024, uma empresa S.A. atribui 20 opções

de ações a cada um dos seus 100 funcionários. Cada opção de

ação está sujeita à condição de que os funcionários trabalhem

por dois anos. A empresa estimou que 80% dos funcionários

cumpririam a condição. Durante 2024, saíram 10 colaboradores,

e a empresa seguiu estimando que 20% dos funcionários originais

iriam sair ao longo do período de dois anos. Durante 2025, outros

15 funcionários saíram antes do período. O valor justo de cada

opção, mensurado de acordo com um modelo de precificação

que leva em conta os fatores que seriam considerados pelo

mercado, é de R$ 10,00.

Considerando as informações apresentadas, em 31 de dezembro de 2025, a empresa deve efetuar o seguinte lançamento contábil:

Considerando as informações apresentadas, em 31 de dezembro de 2025, a empresa deve efetuar o seguinte lançamento contábil:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516059

Contabilidade de Custos

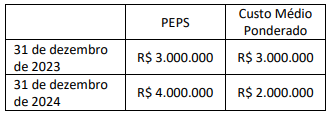

Durante 2024, uma empresa S.A decidiu alterar o critério de

valoração de seus estoques, de PEPS para custo médio

ponderado. As vendas do ano foram de R$ 20 milhões e as

compras totais da empresa foram de R$ 10 milhões. Os valores

de estoques segundo cada critério são descritos abaixo.

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Segundo a administração da empresa S.A., a mudança foi feita porque o método do custo médio ponderado proporciona uma melhor correspondência entre custos e receitas. Além disso, com a mudança, o método de precificação de estoques da empresa será consistente com o método predominante no setor.

Considerando as informações apresentadas, o lucro bruto ajustado conforme o novo critério, em 31 de dezembro de 2024, é de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Prova:

FGV - 2024 - CVM - Inspetor CVM - Perfil 3 - Contabilidade e Auditoria - Tarde |

Q2516058

Contabilidade Geral

Uma empresa S.A. denominada A é fabricante de produtos

eletrônicos, e todos os seus suprimentos são provenientes de um

único fornecedor (empresa B) para garantir a qualidade e prazo,

já que a empresa opera no modelo just-in-time. Os produtos

acabados são vendidos às empresas C e D, nas quais a empresa A

exerce influência significativa.

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Considerando as informações apresentadas, a situação em que o inspetor da CVM deverá identificar a necessidade de divulgação como transações com partes relacionadas, de acordo com o CPC 05, é:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2516002

Auditoria

Segundo as normas brasileiras de contabilidade aplicáveis aos

trabalhos de asseguração, considera-se um risco de auditoria:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2516001

Auditoria

Analise as situações a seguir.

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

I. A entidade que reporta atua em um setor altamente volátil.

II. O sistema de senhas do sistema informatizado da contabilidade é ineficaz porque todos conhecem a senha uns dos outros dentro da empresa auditada.

III. Vendas de alto valor na entidade que reporta podem ser feitas a novos clientes sem a determinação de um limite de crédito, ou a clientes existentes em montantes acima de seus limites de crédito.

IV. A amostra escolhida pelo auditor para testar um saldo contábil não é representativa da população.

Os tipos de risco de auditoria a que se refere cada uma das quatro situações são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515998

Auditoria

Tendo em vista o objetivo do uso da amostragem em auditoria,

que é o de proporcionar uma base razoável para o auditor chegar

a uma conclusão quanto à população da qual a amostra é

selecionada, analise os fatores a seguir.

I. Incremento na distorção tolerável.

II. Incremento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

III. Incremento no risco de distorção relevante.

IV. Maior uso de outros procedimentos de auditoria direcionados à mesma afirmação.

Os efeitos de cada um desses quatro fatores, no tamanho da amostra selecionada para a realização de um teste substantivo direcionado a uma afirmação das demonstrações financeiras, são, respectivamente:

I. Incremento na distorção tolerável.

II. Incremento no nível de segurança desejado pelo auditor de que uma distorção tolerável não é excedida pela distorção real na população.

III. Incremento no risco de distorção relevante.

IV. Maior uso de outros procedimentos de auditoria direcionados à mesma afirmação.

Os efeitos de cada um desses quatro fatores, no tamanho da amostra selecionada para a realização de um teste substantivo direcionado a uma afirmação das demonstrações financeiras, são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515997

Auditoria

Considere os testes de auditoria a seguir.

I. Observar a contagem física de estoques feita pela entidade que reporta e fazer testes de contagem para uma amostra de itens do estoque.

II. Obter confirmações externas junto a credores da entidade com o objetivo de assegurar que todos os passivos que deviam ter sido registrados foram registrados

III. Fazer teste substantivo das receitas no final do ano por meio de documentos que suportam as vendas realizadas antes e depois da data de encerramento das demonstrações financeiras para verificar a adequada contabilização no período de competência.

IV. Recalcular o custo dos estoques para uma amostra de itens, cotejando com a documentação suporte de compras realizadas.

V. Examinar se as notas explicativas contêm todas as informações relevantes que são requeridas pelas normas de contabilidade.

As afirmações tratadas por cada um desses testes de auditoria são, respectivamente:

I. Observar a contagem física de estoques feita pela entidade que reporta e fazer testes de contagem para uma amostra de itens do estoque.

II. Obter confirmações externas junto a credores da entidade com o objetivo de assegurar que todos os passivos que deviam ter sido registrados foram registrados

III. Fazer teste substantivo das receitas no final do ano por meio de documentos que suportam as vendas realizadas antes e depois da data de encerramento das demonstrações financeiras para verificar a adequada contabilização no período de competência.

IV. Recalcular o custo dos estoques para uma amostra de itens, cotejando com a documentação suporte de compras realizadas.

V. Examinar se as notas explicativas contêm todas as informações relevantes que são requeridas pelas normas de contabilidade.

As afirmações tratadas por cada um desses testes de auditoria são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515996

Auditoria

Suponha que um auditor tenha concluído que o uso da base

contábil de continuidade operacional nas demonstrações

financeiras é apropriado, mas também que existia incerteza

relevante sobre a capacidade de continuidade operacional da

entidade, tendo essa incerteza relevante sido adequadamente

divulgada nas demonstrações financeiras.

Nesse caso, o relatório do auditor independente deve:

Nesse caso, o relatório do auditor independente deve:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515995

Auditoria

Na realização de procedimentos analíticos substantivos na

auditoria de afirmações relativas às transações de vendas e

saldos de contas a receber de uma entidade, uma atividade típica

é o(a):

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515994

Auditoria

Suponha que um auditor independente tenha sido responsável

pela realização das auditorias de demonstrações financeiras de

uma entidade nos últimos três exercícios. No exercício corrente,

esse mesmo auditor foi novamente contratado para realizar a

auditoria das demonstrações financeiras. Nesse contexto, o

auditor percorreu os controles internos atinentes aos riscos de

auditoria relativos ao reconhecimento de receitas de vendas e

custos das mercadorias vendidas e obteve evidências de que

determinados controles-chave recentemente modificados não

estão operando de forma eficaz. Diante disso, optou por adotar

uma abordagem de auditoria fundamentalmente substantiva.

Nesse sentido, o auditor realizou a solicitação de confirmações

externas de clientes selecionados e acompanhou o inventário

físico de estoques de mercadorias em data próxima à data das

demonstrações financeiras sob auditoria.

Dentro desse contexto, é correto afirmar que:

Dentro desse contexto, é correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515993

Auditoria

No tocante aos procedimentos e evidências de auditoria, é

correto afirmar que:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515991

Contabilidade Geral

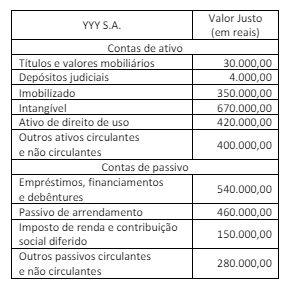

A empresa ZZZ S.A. concluiu, em 1º de novembro de 2023, a

aquisição de 100% das ações da YYY S.A. O preço de aquisição foi

de R$ 2 milhões pagos à vista, em recursos financeiros. O

patrimônio líquido da YYY S.A. era de R$ 200 mil. A YYY S.A. é a

maior rede varejista especializada em produtos frescos, com foco

em frutas, legumes e verduras, possuindo uma rede de 60 lojas

em 6 estados brasileiros e sendo referência digital do setor no

país, com as vendas online representando 30% do total. A

ZZZ S.A., através de avaliação de consultores externos, efetuou os

estudos para determinação do valor justo dos ativos e passivos

para a alocação do preço de compra. O avaliador identificou

passivos contingentes (não prováveis que sejam requeridas

saídas de recursos para liquidar a obrigação) mensurados a valor

justo com confiabilidade no valor de R$ 100.000,00.

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

O ágio apurado até 31 de dezembro de 2023, data da operação concluída, foi pago principalmente pela expectativa de rentabilidade futura (goodwill), uma vez que a YYY S.A. oferece alta recorrência de compra, por meio da capilaridade, localização estratégica das lojas e integração digital.

Considerando as informações apresentadas, o analista da CVM identificou um ágio de:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515990

Contabilidade Geral

Em 1º de janeiro de 2024, a empresa S.A. celebra um contrato

com um cliente para vender condicionadores de ar por R$ 4.000

cada um. Se o cliente adquirir mais de 1.000 condicionadores de

ar em um ano fiscal, o contrato estabelece que o preço será

reduzido retroativamente para R$ 3.800 por unidade. Em 31 de

março de 2023, a empresa S.A. vende e entrega 80

condicionadores de ar ao cliente. Nesse momento, a empresa

estima que é altamente provável que a compra do cliente não

venha a exceder o limite de 1.000 unidades exigidas para o

desconto por volume no ano fiscal. Consequentemente, a

empresa S.A. reconhece um valor de receitas para o primeiro

trimestre findo em 31 de março de 2023. No início de junho de

2023, o cliente adquire outra empresa e, no final do segundo

trimestre, 30 de junho de 2023, a empresa S.A. vende e entrega

500 aparelhos adicionais ao cliente. Diante do novo fato, a

empresa S.A. estima que é altamente provável que as compras do

cliente ultrapassarão o limite de 1.000 aparelhos para o ano

fiscal. A empresa S.A. reconhece novamente receitas para o

trimestre encerrado em 30 de junho de 2023.

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Considerando as informações apresentadas, a classificação da contraprestação presente no contrato e o montante de receitas reconhecidas em 30 de junho de 2023 são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515989

Contabilidade Geral

Em 1º de janeiro de 2024, um banco emitiu um empréstimo de

1 milhão de reais para três anos e determinou as seguintes

probabilidades em relação a esse empréstimo com base no

histórico:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

1. a probabilidade de o empréstimo entrar em inadimplência ao longo do prazo de três anos é de 3%, e o valor atual do fluxo de caixa contratual ao longo da vida do empréstimo que não será recuperado, dada a inadimplência, é de R$ 500.000;

2. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor presente dos fluxos de caixa contratuais devidos nos próximos 12 meses que não serão recuperados, dada a inadimplência, é de R$ 100.000;

3. a probabilidade de o empréstimo entrar em inadimplência nos próximos 12 meses é de 1%, e o valor atual dos fluxos de caixa contratuais ao longo da vida do empréstimo que não serão recuperados, dada a inadimplência, é de R$ 300.000.

Considerando-se as informações apresentadas, e os preceitos do CPC 48, o analista da CVM identificou que se o risco de crédito:

Ano: 2024

Banca:

FGV

Órgão:

CVM

Provas:

FGV - 2024 - CVM - Inspetor CVM - Perfil 1 - Mercado de Capitais - Tarde

|

FGV - 2024 - CVM - Analista CVM - Perfil 4 - Mercado de Capitais - Tarde |

Q2515988

Contabilidade Geral

Uma empresa S.A. assinou um contrato de arrendamento de um

armazém. A vida útil do ativo é de 5 anos e seu valor justo é de

R$ 20.000. O contrato estipula as seguintes regras: (i) os

pagamentos de aluguel de R$ 4.638, totalizando R$ 23.190 (valor

presente de R$ 20.000), deverão ser feitos no início de cada ano

do arrendamento de 5 anos e nenhum valor residual é esperado

no final do arrendamento; (ii) a empresa S.A. deverá reembolsar

anualmente o arrendador por quaisquer impostos imobiliários

incorridos no ano (no ano anterior, o custo dos impostos

imobiliários foi de R$ 700, embora esses custos variem de ano

para ano); (iii) a empresa S.A. deverá efetuar um pagamento de

R$ 500, totalizando R$ 2.500 (valor presente de R$ 2.156), junto

com o pagamento do aluguel a cada período, para cobrir o seguro

que a arrendadora possui do armazém. A empresa S.A. pagou

honorários advocatícios de R$ 1.000 na execução do

arrendamento.

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):

Considerando as informações apresentadas e os preceitos do CPC 06, o analista da CVM identificou os seguintes lançamentos de reconhecimento inicial do arrendamento (desconsidere os efeitos do passivo circulante e não circulante):