Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Julgue o item a seguir.

O controle das disponibilidades de caixa é essencial para

uma gestão financeira eficiente no setor público. A

contabilidade desempenha um papel fundamental ao

registrar todas as entradas e saídas de recursos,

proporcionando uma visão clara e atualizada da situação

financeira da entidade pública.

Julgue o item a seguir.

A Lei de Diretrizes Orçamentárias é flexível quanto à

execução do orçamento, como tetos de gastos e critérios

para a realização de despesas. Os contadores

desempenham um papel crucial na garantia da

conformidade com essas disposições, assegurando que

as atividades financeiras estejam em conformidade com

as diretrizes estabelecidas na LDO e fornecendo

informações precisas para a prestação de contas.

Julgue o item a seguir.

Uma das etapas do ciclo orçamentária é a execução, que

é a etapa em que atos e fatos são praticados na

Administração privada, para implantação da ação

governamental, na qual ocorre o processo de

operacionalização objetiva e concreta de uma política

privada.

Julgue o item a seguir.

Uma prefeitura elabora seu PPA (Plano Plurianual) com

um foco significativo em projetos de infraestrutura, como

a construção de pontes e estradas. Para assegurar que

esses investimentos sejam corretamente contabilizados,

a prefeitura adota as normas do Manual de Contabilidade

Aplicada ao Setor Público (MCASP) para o

reconhecimento e mensuração dos ativos imobilizados.

Durante a execução do PPA, todas as despesas

incorridas na construção desses ativos são registradas

como investimentos em ativos imobilizados, e não como

despesas correntes.

Julgue o item a seguir.

Suponha que um tribunal de contas esteja realizando

uma auditoria nas contas de um estado que adota as

diretrizes da Lei Complementar nº 101/2000. O contador

público é responsável por colaborar com os auditores

internos, fornecendo acesso aos registros contábeis e

auxiliando na análise das operações financeiras.

Julgue o item a seguir.

A Demonstração das Variações Patrimoniais (DVP) é um

relatório contábil que evidencia as mudanças no

patrimônio líquido de uma entidade pública durante um

determinado período. Para isso, a contabilidade

desempenha um papel crucial na identificação, registro e

classificação dessas variações patrimoniais, que podem

ser resultantes de transações que aumentam ou

diminuem o patrimônio líquido, tais como receitas,

despesas, ganhos e perdas.

Julgue o item a seguir.

Ao seguir as Normas Brasileiras de Contabilidade do

Setor Público, os gestores privados têm acesso a

informações contábeis mais confiáveis e relevantes, o

que facilita a gestão financeira e a tomada de decisões

estratégicas. As normas contábeis fornecem diretrizes

para o registro e a mensuração adequados dos ativos,

passivos, receitas e despesas.

Ao analisar a funcionalidade do órgão de controle interno, bem como a existência, ou não, de zonas de intercessão entre a sua atuação e a do controle externo, a comissão responsável pela reestruturação concluiu corretamente que, na perspectiva constitucional,

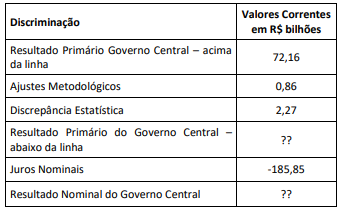

Considere o conceito adotado de Resultado Fiscal do Governo e a

tabela a seguir.

Com base nas informações acima, analise as afirmativas a seguir.

I. Necessidade de Financiamento do Governo Central foi de R$75,29.

II. Necessidade de Financiamento do Governo Central foi de -R$110,55.

III. O valor a ser considerado para a avaliação do cumprimento da meta de resultado nominal deve ser o apurado pela metodologia acima da linha.

Está correto o que se afirma em

A aquisição, a alienação ou a oneração de bens imóveis dos Conselhos de Contabilidade independe de autorização prévia do CFC.

Constitui competência dos próprios CRCs a regulamentação e o controle de suas atividades finalísticas, financeiras, econômicas, administrativas, contábeis e orçamentárias.

Os Conselhos de Contabilidade fiscalizarão o exercício da profissão contábil fundamentados em critérios que observem as atribuições do cargo ou emprego e(ou) a atividade efetivamente desempenhada, independentemente da denominação que se lhe tenha atribuído.

As firmas e sociedades que exerçam ou explorem serviços técnicos contábeis somente poderão executar os respectivos serviços, depois de provarem, perante os Conselhos de Contabilidade que os encarregados da parte técnica são exclusivamente profissionais habilitados e registrados na forma da lei.

Constitui renda do Conselho Federal de Contabilidade 1/3 da renda bruta de cada Conselho Regional, nela não se compreendendo as doações, os legados e as subvenções.

Compete ao Conselho Federal de Contabilidade decidir, em última instância, os recursos de penalidade imposta pelos Conselhos Regionais.

O balanço orçamentário evidenciará o total dos restos a pagar inscritos no encerramento do exercício financeiro, segregando os processados dos não processados.

Sob o viés da Lei nº 4.320/1964, o balanço patrimonial é segregado nos grupos Financeiro e Permanente, o que permite apurar o superávit financeiro, que poderá servir como fonte de recursos para a abertura de créditos adicionais.

Os recursos que, em decorrência de veto, de emenda ou de rejeição do projeto de lei orçamentária anual, ficarem sem despesas correspondentes poderão ser utilizados, conforme o caso, mediante créditos especiais ou suplementares, com prévia e específica autorização legislativa.

Na demonstração das variações patrimoniais, estão registradas as alterações no patrimônio líquido do ente, as quais são resultantes ou independentes da execução orçamentária, segundo o regime contábil previsto no art. 35 da Lei nº 4.320/1964.

O registro e o controle contábil das etapas do planejamento e da execução orçamentária são levados a efeito por meio das classes de contas 5 e 6 do Plano de Contas Aplicado ao Setor Público (PCASP).