Questões de Concurso

Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando o tratamento contábil para o ativo imobilizado das entidades do setor público, de forma que os usuários das demonstrações contábeis possam analisar informações acerca desde item do ativo não circulante, analise as afirmativas a seguir.

I. As obras em andamento, ainda não concluídas, que não podem ser retiradas sem destruição ou danos, são uma classe dos bens imóveis.

II. Itens como peças de reposição, equipamentos sobressalentes e equipamentos de manutenção devem ser reconhecidos como ativo imobilizado, quando estiverem em conformidade com a definição de ativo imobilizado; caso não atendam a definição, devem ser classificados como estoques.

III. No caso de transferências de ativos, o valor a atribuir deve ser o valor contábil líquido constante dos registros da entidade de origem. Quando o ativo imobilizado tem vida útil econômica limitada e o ente público realizou a depreciação, apure-se o valor líquido do bem, fazendo o lançamento contábil debitando as contas de depreciação acumulada e de redução ao valor recuperável de imobilizado e creditando a conta de bens móveis.

Está correto o que se afirma em

No exercício social de 2022, a Oliveira Ltda. efetuou as seguintes transações:

• Aquisição com pagamento à vista de mercadorias para revenda, desembolsando um valor de R$ 22.000,00.

• Obtenção de empréstimo de longo prazo no valor de R$ 25.000,00.

• Venda de mercadorias, pelo valor bruto de R$ 125.000,00, incidindo tributos na ordem de R$ 18.000,00, pagos integralmente no exercício; 25% do valor da venda será recebido apenas no exercício seguinte.

• Amortização de empréstimos obtidos, no valor de R$ 8.000,00.

• Aquisição de um novo Ativo Imobilizado, pagando R$ 32.000,00 em 2022 e R$ 25.000,00 a pagar em 2022.

• Venda de um veículo por R$ 24.500,00, recebendo o valor integralmente à vista.

• Pagamento de salários e encargos sociais dos empregados da empresa, da ordem de R$ 38.000,00.

Com base nos dados informados, o fluxo de caixa líquido das atividades operacionais, a ser evidenciado na Demonstração dos Fluxos de Caixa, elaborada pelo método direto, foi de:

Com base no Pronunciamento Técnico CPC 26 (R1) – Apresentação das Demonstrações Contábeis, do Comitê de Pronunciamentos Contábeis, analise as afirmativas a seguir.

I. No âmbito da avaliação das demonstrações contábeis de propósito geral, uma informação é material se sua omissão, distorção ou obscuridade pode influenciar, de modo razoável, decisões que os usuários primários tomam como base nessas demonstrações contábeis. Materialidade é uma questão a ser avaliada no âmbito de cada entidade, considerando a natureza e o volume de suas transações, de modo que não há uma determinação de materialidade única e genérica para todas as entidades.

II. Muitas entidades apresentam também, fora das demonstrações contábeis, relatórios e demonstrações, tais como relatórios ambientais e sociais, sobretudo nos setores em que os fatores ambientais e sociais sejam significativos e quando os empregados são considerados um importante grupo de usuários. Estes relatórios estão sujeitos à observância dos preceitos contidos nos Pronunciamentos Técnicos do CPC, que devem servir de referência para sua elaboração.

III. A mensuração de ativos líquidos de provisões relacionadas como, por exemplo, provisões de obsolescência nos estoques ou provisões de créditos de liquidação duvidosa nas contas a receber de clientes, é considerada um tipo de compensação, e é vedada explicitamente pelo CPC 26 – Apresentação das Demonstrações Contábeis.

Está correto o que se afirma apenas em

À luz do Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, do Comitê de Pronunciamentos Contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A relevância e a representação fidedigna são caraterísticas qualitativas fundamentais da informação financeira útil. Esta utilidade é aumentada se tais informações forem comparáveis, verificáveis, tempestivas e compreensíveis.

( ) O regime de competência reflete os efeitos de transações e outros eventos e circunstâncias sobre reivindicações e recursos econômicos da entidade que reporta nos períodos em que esses efeitos ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente.

( ) As demonstrações contábeis devem ser elaboradas com base na suposição de continuidade operacional, ou seja, que a entidade não tem a intenção nem a necessidade de entrar em liquidação ou deixar de negociar em um futuro previsível. Em observância ao princípio da uniformidade, tal premissa deve ser mantida mesmo quando haja claros indícios de que o encerramento das atividades está próximo.

A sequência está correta em

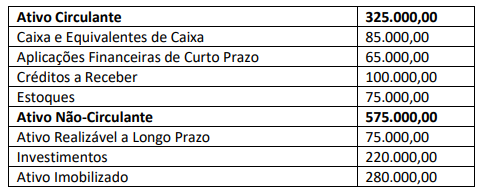

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Analise as informações a seguir para responder à questão.

A Cia. Videira é uma empresa industrial, cujo Ativo apresentava a seguinte composição no encerramento do exercício de 2023:

Sabe-se que em 31/12/2023 a empresa apresentava um índice de liquidez corrente de 1,25 e um índice de endividamento

geral de 0,70.

Com base nos dados fornecidos, assinale a alternativa que indica o valor do Patrimônio Líquido da Cia. Videira em 31/12/2023.

Assinale a alternativa que completa os espaços em branco:

Essa definição se refere a qual dos valores de mensuração na contabilidade pública?

I. Exista uma obrigação presente (formalizada ou não), resultante de eventos passados.

II. Seja provável uma saída de recursos que incorporem benefícios econômicos ou potencial de serviços para a extinção da obrigação.

III. Seja possível fazer uma estimativa confiável do valor da obrigação;

IV. Exista uma provável dívida futura de difícil liquidação imediata.

Estão CORRETOS

( ) As demonstrações contábeis não estarão em conformidade com as normas, se contiverem erros materiais ou erros imateriais cometidos intencionalmente para enviesar determinada apresentação da situação patrimonial, do desempenho ou dos fluxos de caixa da entidade.

( ) Os potenciais erros do exercício corrente, descobertos nesse período devem ser corrigidos antes de as demonstrações contábeis serem disponibilizadas para publicação.

( ) Os erros materiais, por vezes, não são descobertos até exercício seguinte, sendo, então corrigidos, na informação comparativa apresentada nas demonstrações contábeis desse exercício subsequente.

( ) A entidade deve corrigir os erros materiais de exercícios anteriores retrospectivamente no primeiro conjunto das demonstrações contábeis, cuja autorização para publicação ocorra antes da descoberta de tais erros, sempre que for impraticável.

Assinale a alternativa que indica a sequência CORRETA.

Assinale a alternativa que completa os espaços em branco.

Assinale a alternativa que completa os espaços em branco:

Assinale a alternativa que completa os espaços em branco:

I. Avaliação patrimonial

II. Influência significativa

III. Mensuração

IV. Reavaliação

V. Redução ao valor recuperável

( ) É a constatação de valor monetário para itens do ativo e do passivo decorrente da aplicação de procedimentos técnicos suportados em análises qualitativas e quantitativas.

( ) É a perda de benefícios econômicos futuros ou potencial de serviços de ativo superior ao reconhecimento sistemático da redução dos benefícios econômicos futuros ou potencial de serviços do ativo devido à depreciação.

( ) É o poder de uma entidade do setor público para participar nas decisões de políticas financeiras e operacionais de outra entidade que dela receba recursos financeiros a qualquer título ou que represente participação acionária, sem controlar, de forma individual ou conjunta, essas políticas.

( ) É a atribuição de valor monetário a itens do ativo e do passivo decorrentes de julgamento fundamentado em consenso entre as partes e que traduza, com razoabilidade, a evidenciação dos atos e dos fatos administrativos.

( ) É a adoção do valor de mercado ou de consenso entre as partes para bens do ativo.

Assinale a alternativa que indica a sequência CORRETA.

( ) Representa um agrupamento de ativos de natureza ou função similares nas operações da entidade, que é evidenciado como um único item para fins de divulgação nas demonstrações contábeis.

( ) É o item tangível, que é mantido para o uso na produção ou fornecimento de bens ou serviços, ou para fins administrativos, inclusive os decorrentes de operações, mesmo que não transfiram para a entidade os benefícios, riscos e controle desses bens, cuja utilização se dará por um único período.

( ) A entidade deverá aplicar o princípio geral de reconhecimento para todos os ativos imobilizados no momento em que os custos são incorridos, incluindo os custos iniciais e os subsequentes.

( ) O custo de um item do imobilizado deve ser reconhecido como ativo, sempre que for provável que benefícios econômicos futuros ou potencial de serviços associados ao item fluirão para a entidade e se o custo ou valor justo do item puder ser mensurado com segurança.

Assinale a alternativa que indica a sequência CORRETA.

Com relação à contabilidade patrimonial e industrial, as Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal orientam a manutenção de registros resumidos de todos os ativos permanentes, com informações para identificação e responsáveis pela gestão, sendo que os registros pormenorizados deverão ser mantidos para ativos móveis e imóveis, baseados em inventários detalhados e dados sumarizados na contabilidade.