Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

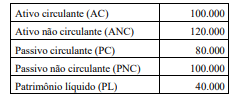

Assinale a alternativa cujo lançamento contábil manterá o saldo do ativo total inalterado.

Com relação a esse lançamento contábil, assinale a alternativa correta.

I. Quando o objetivo é fornecer asseguração razoável, o auditor deve reduzir o risco de auditoria a um nível aceitavelmente baixo, dadas as circunstâncias da auditoria.

II. O auditor executa procedimentos para eliminar completamente o risco de chegar a conclusões inadequadas.

III. Ao avaliar os riscos de uma auditoria, o auditor reconhece que as limitações inerentes a todas as auditorias significam que uma auditoria sempre pode fornecer absoluta certeza da condição objeto.

É correto o que se afirma em:

Os índices de liquidez são índices financeiros utilizadospara verificar como está a capacidade financeira daentidade, visando cumprir com as obrigaçõescompreendidas no passivo. O índice de Liquidez Seca éum dos mais utilizados, pois demonstra a capacidadeque a entidade pública tem para honrar com os seuscompromissos de forma mais real, sem considerarvalores que não resultarão em recursos financeirosdisponíveis a curto prazo.

Nesse contexto, em 31/12/2023, determinado municípioapresentava os seguintes saldos em seu balançopatrimonial:

⋅ Caixa e equivalentes: R$ 290.000.000

⋅ Estoques: R$ 120.000.000

⋅ Ativo Circulante: R$ 450.000.000

⋅ Ativo não Circulante: R$ 1.000.000.000

⋅ Passivo Circulante: R$ 300.000.000

⋅ Passivo não Circulante: R$ 650.000.000

⋅ Patrimônio Líquido: R$ 500.000.000

Com base nesses valores, pode-se afirmar que aLiquidez Seca do município em 31/12/2023 era de:

I. No setor público, a principal razão de se manterem ativos imobilizados e outros ativos é voltada para o potencial de serviços desses ativos e não para a sua capacidade de gerar fluxos de caixa.

II. Em razão dos tipos de serviços prestados, uma parcela significativa dos ativos utilizados pelas entidades do setor público é similar aos das entidades empresariais, como, por exemplo, os ativos de infraestrutura e os ativos militares.

III. Governos e outras entidades do setor público podem manter itens que contribuam para o legado cultural e histórico da nação ou da região, como, por exemplo, obras de arte, prédios históricos e outros artefatos, que estão dispensados de controle e contabilização.

IV. No setor público, muitos passivos são oriundos de transações sem contraprestação e isso inclui aqueles relacionados a programas direcionados ao fornecimento de benefícios sociais.

É correto o que se afirma em: