Foram encontradas 77.725 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando as instruções de procedimentos contábeis relativas ao CPC 46 – Mensuração do Valor Justo, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As técnicas de avaliação utilizadas para mensurar o valor justo devem minimizar o uso de dados observáveis relevantes e maximizar o uso de dados não observáveis.

II. A abordagem de mercado reflete o valor que seria necessário atualmente para substituir a capacidade de serviço de um ativo.

III. Para se mensurar o valor justo do ativo ou passivo, na ausência de mercado principal, deve-se considerar o mercado mais vantajoso.

Ao final do exercício de 2023, uma empresa apresentou as seguintes informações referentes a uma máquina:

• Custo de aquisição: R$ 800.000;

• Depreciação acumulada: R$ 100.000;

• Perda por redução ao valor recuperável: R$ 100.000 (exercício de 2022).

De acordo com as normas contábeis, em 31/12/2023, a empresa realizou o teste de redução ao valor recuperável para essa máquina e obteve os seguintes resultados:

• Valor justo líquido: R$ 780.000;

• Valor em uso: R$ 800.000.

Com base nas informações apresentadas, é correto afirmar que

Considere que, em 31 de dezembro de 2023, uma empresa apresentou em seu Balanço Patrimonial as seguintes informações:

Ativo total: R$ 80.000.000;

Passivo circulante: R$ 20.000.000;

Patrimônio líquido: R$ 40.000.000.

Além disso, o índice de liquidez corrente apurado no exercício foi de 1,20.

Com base nessas informações, o valor do ativo não circulante registrado no Balanço Patrimonial em 31/12/2023 foi de

A respeito das demonstrações contábeis e da distribuição de lucros conforme a Lei nº 6.404/1976, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. A demonstração de lucros ou prejuízos acumulados discriminará as reversões de reservas e o lucro líquido do exercício.

II. Anualmente, nos 4 (quatro) primeiros meses seguintes ao término do exercício social, deverá ocorrer 1 (uma) assembleia-geral para deliberar sobre a destinação do lucro líquido do exercício e a distribuição de dividendos.

III. A reserva legal pode ser utilizada para a compensação de prejuízos e para a distribuição de dividendos.

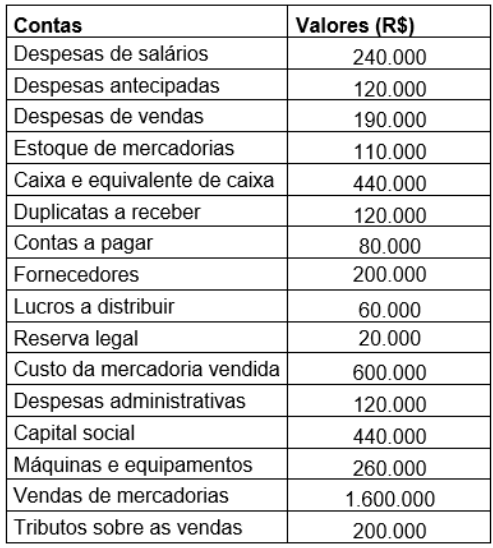

Considere as informações a seguir, que

representam as contas e os saldos referentes ao

Balancete de Verificação de determinada empresa

ao final do exercício de 2023:

A partir dos dados apresentados, o valor do

patrimônio líquido dessa empresa em 31 de

dezembro de 2023 foi de

Assinale a opção que apresenta um mecanismo de controle estratégico.

Assinale a opção que apresenta o valor contábil do equipamento ao final do quarto ano de uso.

Tendo por base essa norma, avalie se as seguintes afirmativas acerca de tais poderes estão corretas.

I. Os poderes básicos de auditoria das Entidades Fiscalizadoras Superiores deverão estar previstos na Constituição, não se admitindo o seu detalhamento na legislação ordinária.

II. Ao auditarem instituições públicas estabelecidas no exterior, restrições previstas no direito internacional serão consideradas; quando justificado, essas limitações deverão ser superadas por deliberação da EFS.

III. Todas as operações financeiras públicas, a despeito de estarem ou não refletidas no orçamento nacional, ficarão sujeitas a auditoria por parte de Entidades Fiscalizadoras Superiores. A exclusão de partes da gestão financeira do orçamento público não isentará essas partes da auditoria da Entidade Fiscalizadora Superior.

IV. As Entidades Fiscalizadoras Superiores terão poderes para auditar a cobrança de impostos da forma mais extensa possível e de examinar arquivos fiscais individuais.

Estão corretas as afirmativas

Nessa hipótese, os auditores podem emitir opinião de auditoria modificada que se classifica como

Considerando as disposições das NBASP-100, assinale o princípio fundamental de auditoria no setor público que não foi observado por José.

O sistema de controle da qualidade inclui o controle e a asseguração da qualidade do processo de auditoria dos TCs, e é composto por seis elementos, orientados por princípios.

O princípio que preceitua o estabelecimento de políticas e procedimentos destinados a fornecer segurança razoável de que têm pessoal suficiente, competente, capaz e comprometido com os princípios éticos para executar trabalhos de acordo com as normas profissionais, a legislação e as exigências regulamentares correspondentes, é integrante do seguinte elemento:

O Demonstrativo da Disponibilidade de Caixa e dos Restos a Pagar é parte integrante do Relatório de Gestão Fiscal e visa a dar transparência ao equilíbrio entre _____ e a disponibilidade de caixa, bem como ao equilíbrio entre a inscrição em Restos a Pagar Não Processados e ______.

Assinale a opção que completa corretamente as lacunas do fragmento acima, de acordo com o Manual de Demonstrativos Fiscais (MDF).

Assinale a opção que indica a atribuição dos custos de recursos que não geram desembolsos, de acordo com a NBC TSP 34 – Custos no Setor Público

Nesse sentido, a etapa cujo objetivo é identificar e segregar os custos a serem mensurados é denominada

Uma fábrica de brinquedos adquiriu 3 computadores para serem utilizados pelos profissionais de contabilidade do escritório geral por R$20.000, para pagamento em seis meses.

No momento da compra, o computador é considerado um _____. Anualmente, seu uso é considerado um(a) _____.

Assinale a opção que completa corretamente as lacunas do fragmento acima

Disponibilidades:..............................................................R$200.000; Estoque: ...........................................................................R$400.000; Patrimônio Líquido: .........................................................R$600.000.

No ano de 2023 não houve compras de estoque. Além disso, a loja vendeu todo o seu estoque por R$700.000 à vista. No ano, a loja reconheceu as seguintes despesas operacionais:

Salários:............................................................................R$120.000; Aluguel: ..............................................................................R$60.000; Com provisão para garantias: ...........................................R$20.000.

Assinale a opção que indica, respectivamente, (i) o lucro da loja antes do imposto de renda e contribuição social e (ii) o imposto de renda e contribuição social, em 31/12/2023, considerando que a alíquota do imposto de renda e contribuição social era de 34%:

Receita Bruta de Vendas: ..................................................R$60.000; Custo das mercadorias vendidas:......................................R$25.000; Despesas Operacionais:.....................................................R$18.000.

No ano, não houve devoluções de vendas e nem perda por inadimplência.

Assinale a opção que indica a Receita Líquida de Vendas da loja em 31/12/2023, desconsiderando os tributos incidentes: