Questões de Concurso

Foram encontradas 77.680 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031702

Contabilidade Pública

As demonstrações contábeis devem representar apropriadamente

a situação patrimonial, o desempenho e os fluxos de caixa da

entidade. Para isso, precisam ser elaboradas seguindo padrões e

critérios que assegurem a sua representação fidedigna.

Assim, ao elaborar as suas demonstrações contábeis para um dado período, por orientação do MCASP, uma entidade deve considerar que:

Assim, ao elaborar as suas demonstrações contábeis para um dado período, por orientação do MCASP, uma entidade deve considerar que:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031701

Contabilidade Pública

O gestor de uma entidade pública ordenou a substituição dos 10

veículos da frota oficial sob gestão da entidade, uma vez que os

veículos eram antigos e estavam gerando um alto custo de

manutenção, além dos dispêndios com contratos de seguros,

combustível e motoristas. A equipe de gestão de contratos havia

elaborado um estudo considerando o histórico da demanda pelos

veículos e valores de mercado, que revelou que um contrato de

locação de veículos implicaria menor custo global. Porém, por

divergências com a gestão operacional da frota de veículos, o

estudo não foi apresentado ao gestor.

Esse cenário revela os efeitos de uma característica qualitativa tratada na NBC TSP Estrutura Conceitual, qual seja:

Esse cenário revela os efeitos de uma característica qualitativa tratada na NBC TSP Estrutura Conceitual, qual seja:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031700

Análise de Balanços

Considerando-se a análise econômico-financeira, os indicadores

de rentabilidade das empresas podem ser analisados conforme a

identidade Dupont.

A identidade Dupont:

A identidade Dupont:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031699

Contabilidade Geral

Com a extinção da correção monetária de demonstrações

contábeis, o meio encontrado pelo governo para evitar um

possível aumento da carga tributária incidente sobre as empresas

foi instituir a figura dos juros sobre o capital próprio (JCP).

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Em relação aos juros sobre capital próprio, é correto afirmar que são:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031698

Contabilidade Geral

Uma empresa S.A. vendeu R$ 100.000 para um cliente com prazo

de pagamento para 8 meses. O desconto relativo ao ajuste a

valor presente (AVP) é de R$ 24.000. Ainda, ao estimar as perdas

com essas vendas, em função do não recebimento dos valores, a

empresa estimou que 2% do total não seriam recebidos. À luz das

informações apresentadas e, considerando que o componente

financeiro embutido no valor das vendas é relevante, conclui-se

que a empresa realizou os seguintes lançamentos:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031697

Contabilidade Geral

Considere uma empresa Alpha que detém 100% das ações da

empresa Beta. As duas empresas S.A. apresentaram as

informações a seguir.

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

A única transação entre empresas é um Contas a Receber em Alpha de R$ 10.000 da empresa Beta.

Considerando-se as informações apresentadas, os valores do Patrimônio Líquido Consolidado e do Ativo Total Consolidado de Alpha são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

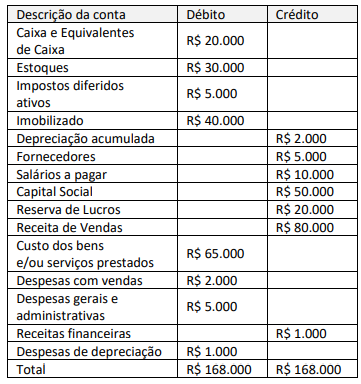

Q3031696

Contabilidade Geral

Uma empresa S.A. apresentou o seguinte balancete antes da apuração do resultado do exercício.

A empresa apresenta separadamente seus ativos e passivos circulantes e não circulantes no balanço patrimonial.

Considerando-se as informações apresentadas e os preceitos do

CPC 26 – Apresentação das Demonstrações Contábeis, a empresa

apresentou um:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031695

Contabilidade Geral

Uma empresa S.A. vendeu à vista um equipamento que custou

R$ 213.000 e tinha uma depreciação acumulada de R$ 114.000

por R$ 111.000.

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Considerando-se as informações apresentadas e os preceitos do CPC 03 – Demonstração dos Fluxos de Caixa, essa transação deve ser apresentada na Demonstração dos Fluxos de Caixa pelo método indireto como uma:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031694

Contabilidade Pública

Considerando-se os preceitos do CPC 16 – Estoques, em um

período de aumento de preços, os métodos de controle de

estoque que tendem a resultar em um maior lucro bruto e em

um maior estoque final são, respectivamente:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031693

Contabilidade Geral

Em empresas S.A., uma das reservas reflete as contribuições

feitas pelos acionistas que estão diretamente relacionados à

formação ou ao incremento do capital social e também os planos

de incentivo de longo prazo.

Trata-se de reserva:

Trata-se de reserva:

Ano: 2024

Banca:

FGV

Órgão:

TRF - 1ª REGIÃO

Prova:

FGV - 2024 - TRF - 1ª REGIÃO - Técnico Judiciário - Área Administrativa - Especialidade: Contabilidade |

Q3031692

Contabilidade Pública

O demonstrativo da receita de alienação de ativos e aplicação dos

recursos é um dos anexos que integram o Relatório Resumido da

Execução Orçamentária (RREO), com o objetivo de contribuir com

informações para a preservação do patrimônio público.

Na elaboração e publicação desse demonstrativo, deve-se atentar para o fato de que:

Na elaboração e publicação desse demonstrativo, deve-se atentar para o fato de que:

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031143

Auditoria

As Normas Brasileiras de Auditoria (NBC TA) do Conselho

Federal de Contabilidade são referências para condução das

atividades no setor. Com base nessa informação, quanto à

NBC TA 300 (R1) – planejamento de auditoria –, julgue os

itens a seguir.

I O porte e a complexidade da entidade, bem como a experiência anterior do auditor em relação à entidade auditada não são fatores que afetam a natureza e a extensão das atividades de planejamento da auditoria.

II O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III Os membros‑chave da equipe de trabalho não precisam estar envolvidos na etapa de planejamento de auditoria, visto que seu papel é eminentemente de execução de procedimentos.

Assinale a alternativa correta.

I O porte e a complexidade da entidade, bem como a experiência anterior do auditor em relação à entidade auditada não são fatores que afetam a natureza e a extensão das atividades de planejamento da auditoria.

II O planejamento da auditoria envolve a definição de estratégia global para o trabalho e o desenvolvimento de plano de auditoria. O auditor deve atualizar e alterar a estratégia global de auditoria e o plano de auditoria sempre que necessário no curso da auditoria.

III Os membros‑chave da equipe de trabalho não precisam estar envolvidos na etapa de planejamento de auditoria, visto que seu papel é eminentemente de execução de procedimentos.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031142

Auditoria Governamental

A respeito da utilização de amostragem nos trabalhos de

auditoria, de acordo com o Manual de Orientações Técnicas

da Atividade de Auditoria Interna Governamental do Poder

Executivo Federal (2017), assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031141

Auditoria

No âmbito da auditoria governamental, existe um tipo

de auditoria que é conduzido para verificar se todas as

atividades e as operações estão sendo realizadas de acordo

com as leis aplicáveis, os regulamentos, as normas internas

e externas e outros critérios previamente estabelecidos.

Com base nessa descrição, é correto afirmar que se trata

da auditoria

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031140

Auditoria

As Normas Brasileiras de Auditoria do Setor

Público (NBASP), emitidas pelo Instituto Rui Barbosa (IRB),

do qual são membros o TCU e os demais tribunais de contas

brasileiros, têm como objetivo promover uma auditoria

independente e eficaz e apoiar os tribunais de contas no

desempenho de suas atribuições constitucionais e legais,

em benefício da sociedade.

Tribunal de Contas da União, 2024.

A respeito da NBASP 200 – Princípios de Auditoria Financeira –, julgue os itens a seguir.

I O objetivo da auditoria de demonstrações financeiras é aumentar o grau de confiança nas demonstrações por parte dos usuários previstos. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

II No âmbito da auditoria financeira, asseguração razoável significa um nível alto de asseguração, mas não absoluto, dadas as limitações inerentes a uma auditoria. O resultado disso é que a maior parte da evidência obtida pelo auditor será persuasiva e não conclusiva.

III Na condução de uma auditoria financeira, o auditor deve reduzir o risco de auditoria a zero, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva.

Assinale a alternativa correta.

Tribunal de Contas da União, 2024.

A respeito da NBASP 200 – Princípios de Auditoria Financeira –, julgue os itens a seguir.

I O objetivo da auditoria de demonstrações financeiras é aumentar o grau de confiança nas demonstrações por parte dos usuários previstos. Isso é alcançado mediante a expressão de uma opinião pelo auditor sobre se as demonstrações financeiras foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável.

II No âmbito da auditoria financeira, asseguração razoável significa um nível alto de asseguração, mas não absoluto, dadas as limitações inerentes a uma auditoria. O resultado disso é que a maior parte da evidência obtida pelo auditor será persuasiva e não conclusiva.

III Na condução de uma auditoria financeira, o auditor deve reduzir o risco de auditoria a zero, de modo a obter segurança razoável como base para expressar uma opinião de forma positiva.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031139

Auditoria Governamental

Técnica de auditoria que, segundo o Manual de

Orientações Técnicas da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal (2017), consiste

na verificação de registros, de documentos ou de ativos,

que proporcionará ao auditor interno governamental a

formação de opinião quanto à existência física do objeto ou

do item examinado. Com base nessa descrição de auditoria,

é correto afirmar que se trata do(da)

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031138

Auditoria Governamental

A atividade de auditoria interna no âmbito da

Administração Pública Federal é disciplinada pelo Manual

de Orientações Técnicas da Atividade de Auditoria Interna

Governamental do Poder Executivo Federal (2017), editado

pela Secretaria Federal de Controle Interno. De acordo

com esse documento, os procedimentos que têm como

finalidade verificar a suficiência, a exatidão e a validade dos

dados obtidos e que são empregados pelo auditor, quando

é necessário obter evidências suficientes e convincentes

sobre as transações, são denominados procedimentos

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031137

Auditoria

A Instrução Normativa nº 3/2017, da Secretaria Federal

de Controle Interno, aprovou o referencial técnico da

atividade de auditoria interna governamental do Poder

Executivo Federal. Com base nesse documento, sobre a

abrangência da atividade de controle interno no âmbito da

Administração Pública Federal, julgue os itens a seguir.

I A estrutura de controles internos dos órgãos e das entidades da Administração Pública Federal deve contemplar as três linhas de defesa da gestão ou camadas, a qual deve comunicar, de maneira clara, as responsabilidades de todos os envolvidos, provendo uma atuação coordenada e eficiente, sem sobreposições ou lacunas.

II A segunda linha de defesa é responsável por identificar, avaliar, controlar e mitigar os riscos, guiando o desenvolvimento e a implementação de políticas e procedimentos internos destinados a garantir que as atividades sejam realizadas de acordo com as metas e os objetivos da organização.

III A terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade.

Assinale a alternativa correta.

I A estrutura de controles internos dos órgãos e das entidades da Administração Pública Federal deve contemplar as três linhas de defesa da gestão ou camadas, a qual deve comunicar, de maneira clara, as responsabilidades de todos os envolvidos, provendo uma atuação coordenada e eficiente, sem sobreposições ou lacunas.

II A segunda linha de defesa é responsável por identificar, avaliar, controlar e mitigar os riscos, guiando o desenvolvimento e a implementação de políticas e procedimentos internos destinados a garantir que as atividades sejam realizadas de acordo com as metas e os objetivos da organização.

III A terceira linha de defesa é representada pela atividade de auditoria interna governamental, que presta serviços de avaliação e de consultoria com base nos pressupostos de autonomia técnica e de objetividade.

Assinale a alternativa correta.

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031136

Auditoria

Quanto ao que preconiza a NBC TI 01 – da auditoria

interna, é correto afirmar que os testes que visam à

obtenção de razoável segurança de que os controles

internos estabelecidos pela administração estão em efetivo

funcionamento, inclusive quanto a seu cumprimento

pelos funcionários e administradores da entidade, são

denominados testes

Ano: 2024

Banca:

Quadrix

Órgão:

CREFITO - 18ª Região (AC e RO)

Prova:

Quadrix - 2024 - CREFITO - 18ª Região (AC e RO) - Controlador Interno |

Q3031135

Auditoria

De acordo com a NBC TI 01 – da auditoria interna, norma do

Conselho Federal de Contabilidade, que trata da atividade e

dos procedimentos de auditoria interna contábil –, julgue

os itens a seguir.

I A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade verificar a adequação das informações contábeis divulgadas pela entidade à estrutura de relatório financeiro aplicável.

II A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

III A auditoria interna compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos.

Assinale a alternativa correta.

I A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade verificar a adequação das informações contábeis divulgadas pela entidade à estrutura de relatório financeiro aplicável.

II A auditoria interna é exercida nas pessoas jurídicas de direito público, interno ou externo, e de direito privado.

III A auditoria interna compreende os exames, as análises, as avaliações, os levantamentos e as comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos.

Assinale a alternativa correta.