Questões de Concurso

Foram encontradas 77.643 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Controlador Interno |

Q3064267

Auditoria

A amostragem em auditoria é a aplicação de

procedimentos de auditoria em menos de 100% dos

itens de população relevante para fins de auditoria,

de maneira que todas as unidades de amostragem

tenham a mesma chance de serem selecionadas para

proporcionar uma base razoável que possibilite ao

auditor concluir sobre toda a população.

A amostragem estatística é a abordagem à amostragem com as seguintes características:

1. Seleção aleatória dos itens da amostra.

2. A utilização, pelo auditor, de critérios de conveniência e oportunidade para seleção de itens da amostra.

3. Seleção dos elementos da população para compor os itens da amostra com base no julgamento, conhecimento e experiência do auditor.

4. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

Assinale a alternativa que indica todas as afirmativas corretas.

A amostragem estatística é a abordagem à amostragem com as seguintes características:

1. Seleção aleatória dos itens da amostra.

2. A utilização, pelo auditor, de critérios de conveniência e oportunidade para seleção de itens da amostra.

3. Seleção dos elementos da população para compor os itens da amostra com base no julgamento, conhecimento e experiência do auditor.

4. O uso da teoria das probabilidades para avaliar os resultados das amostras, incluindo a mensuração do risco de amostragem.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Controlador Interno |

Q3064266

Auditoria

Durante os seus trabalhos, o auditor realiza o

registro dos procedimentos de auditoria executados,

da evidência de auditoria relevante obtida e das conclusões que alcançou.

Esse conjunto de registros, usualmente também conhecido como papéis de trabalho, é a(o):

Esse conjunto de registros, usualmente também conhecido como papéis de trabalho, é a(o):

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Controlador Interno |

Q3064264

Auditoria

Na realização de seus trabalhos de auditoria, um

controlador interno identificou situações que divergem do critério definido, ou seja, apresentam desvios

de normas e/ou procedimentos e/ou não atingiram o

desempenho esperado.

Nesse caso, o controlador interno deve apontar em seu relatório um:

Nesse caso, o controlador interno deve apontar em seu relatório um:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Controlador Interno |

Q3064263

Auditoria

Um controlador interno realizou o procedimento

de auditoria que envolveu o exame de registros e

documentos, internos ou externos, em papel, em

forma eletrônica e em outras mídias.

Um exemplo do procedimento de auditoria utilizado pelo controlador interno como teste, foi a verificação de registros em busca de evidência de autorização de pagamentos.

Nesse caso, o procedimento de auditoria realizado pelo controlador interno foi a:

Um exemplo do procedimento de auditoria utilizado pelo controlador interno como teste, foi a verificação de registros em busca de evidência de autorização de pagamentos.

Nesse caso, o procedimento de auditoria realizado pelo controlador interno foi a:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Controlador Interno |

Q3064261

Auditoria Governamental

Durante uma auditoria nas demonstrações contábeis aplicadas ao setor público, o controlador interno

identificou que a aquisição de um equipamento

(tomógrafo computadorizado) pelo município foi,

erroneamente, classificada como uma variação patrimonial diminutiva (e não em conta contábil do ativo

imobilizado).

Como o valor da aquisição do equipamento é relevante, o controlador interno apontou em seu relatório de auditoria que:

Como o valor da aquisição do equipamento é relevante, o controlador interno apontou em seu relatório de auditoria que:

Ano: 2024

Banca:

FEPESE

Órgão:

Prefeitura de Mafra - SC

Prova:

FEPESE - 2024 - Prefeitura de Mafra - SC - Controlador Interno |

Q3064259

Contabilidade Pública

O gasto (despesa) do governo é uma das parcelas

que faz parte do valor do Produto Interno Bruto (PIB)

gerado por um país, estado ou município. No cálculo

do valor do PIB, as inversões financeiras, ao contrário

de investimentos, não geram serviços e, portanto,

incremento ao PIB.

De acordo com a Lei nº 4.320/64, classificam-se como inversões financeiras as dotações destinadas:

1. À aquisição de instalações, equipamentos e material permanente.

2. À aquisição de imóveis, ou de bens de capital já em utilização.

3. À constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

4. Ao planejamento e à execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à sua realização.

5. À aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

Assinale a alternativa que indica todas as afirmativas corretas.

De acordo com a Lei nº 4.320/64, classificam-se como inversões financeiras as dotações destinadas:

1. À aquisição de instalações, equipamentos e material permanente.

2. À aquisição de imóveis, ou de bens de capital já em utilização.

3. À constituição ou aumento do capital de empresas que não sejam de caráter comercial ou financeiro.

4. Ao planejamento e à execução de obras, inclusive as destinadas à aquisição de imóveis considerados necessários à sua realização.

5. À aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital.

Assinale a alternativa que indica todas as afirmativas corretas.

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063845

Contabilidade Pública

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª edição), o

ativo deve ser classificado como circulante quando satisfizer a qualquer dos seguintes critérios:

I. O ativo está mantido essencialmente com o propósito de ser negociado.

II. Espera-se que o ativo seja realizado até vinte e quatro meses após a data das demonstrações contábeis.

III. O ativo será mantido de forma permanente na atividade operacional da entidade.

É(São) verdadeira(s) a(s) afirmativa(s)

I. O ativo está mantido essencialmente com o propósito de ser negociado.

II. Espera-se que o ativo seja realizado até vinte e quatro meses após a data das demonstrações contábeis.

III. O ativo será mantido de forma permanente na atividade operacional da entidade.

É(São) verdadeira(s) a(s) afirmativa(s)

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063843

Contabilidade Pública

O Manual de Contabilidade Aplicada ao Setor Público (MCASP, 10ª edição) define despesa

orçamentária como o conjunto de dispêndios realizados pelos entes públicos para o funcionamento

e manutenção dos serviços públicos prestados à sociedade. Esses dispêndios recebem uma

variedade de classificações, dentre as quais temos a classificação da despesa orçamentária por

natureza. Fazem parte do grupo de natureza da despesa:

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063841

Contabilidade Geral

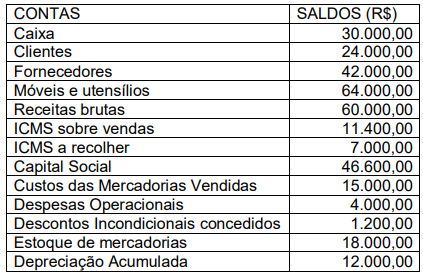

A empresa Quatro Bocas Ltda. Apresentou, em 31/12/2023, as seguintes contas e respectivos

saldos:

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

Levando-se em consideração que estas são as únicas contas com saldos e, a partir de uma apuração de resultado simplificado, desconsiderando-se participações e destinações do resultado, é correto dizer que o valor a ser transferido para a conta lucros e prejuízos acumulados no balanço patrimonial é

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063840

Contabilidade Geral

Considere os fatos contábeis:

I. Provisionamento da folha de pagamento. II. Pagamento da folha de pagamento.

A partir dos fatos citados, é correto afirmar que há, respectivamente,

I. Provisionamento da folha de pagamento. II. Pagamento da folha de pagamento.

A partir dos fatos citados, é correto afirmar que há, respectivamente,

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063839

Contabilidade Geral

A empresa Capanema Ltda., que trabalha com a venda de diversas mercadorias, apresenta, em

seu plano de contas, as seguintes rubricas: venda de mercadorias; custo das mercadorias vendidas;

despesas antecipadas; depreciação acumulada; capital a integralizar; empréstimos bancários;

móveis e utensílios; capital social; fornecedores e conta corrente (caso hipotético). Esse elenco de

contas da empresa Capanema Ltda. apresenta

Ano: 2024

Banca:

FADESP

Órgão:

Prefeitura de Capanema - PA

Prova:

FADESP - 2024 - Prefeitura de Capanema - PA - Fiscal de Receitas Municipais |

Q3063838

Contabilidade Geral

Um grupo empresarial decide comprar uma empresa e utiliza, exclusivamente, o critério da

diferença entre o ativo e o passivo exigível para fazer a estimativa do preço a ser pago. A empresa

a ser comprada apresenta em sua contabilidade um ativo total e passivo total de R$ 900.000,00;

receitas líquidas R$ 150.000,00 e custos e despesas totalizando R$ 50.000,00. A empresa

apresenta, ainda, um total de dívidas no valor de R$ 700.000,00 e um patrimônio líquido de R$

200.000,00 (caso hipotético). A partir desses dados, é correto dizer que, para a compra da

respectiva empresa, o grupo empresarial estaria disposto a pagar

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062287

Contabilidade Pública

Na Contabilidade Pública, as receitas intraorçamentárias referem-se a:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062286

Contabilidade Pública

Segundo o Princípio da Entidade, em contabilidade, é correto afirmar que:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062285

Contabilidade Geral

Em relação ao Balanço Patrimonial, as contas de despesas antecipadas devem ser classificadas como:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062284

Contabilidade Geral

De acordo com a Lei 6.404/76, as reservas de lucros que não podem ser distribuídas aos acionistas, mas

devem ser mantidas na empresa para finalidades específicas, são:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062282

Contabilidade Pública

Em uma licitação pública, um órgão governamental celebrou um contrato de concessão administrativa

para a construção e operação de uma rodovia. De acordo com as normas de Contabilidade Pública, os

ativos relacionados a essa concessão devem ser:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062277

Contabilidade Geral

Uma empresa possui um ativo intangível referente a um software adquirido por R$ 150.000, com vida

útil estimada de 5 anos. No final do segundo ano, a empresa identificou que a vida útil remanescente é de

apenas 1 ano devido a avanços tecnológicos. Como a empresa deve proceder em relação à amortização

desse ativo?

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062276

Contabilidade Pública

No âmbito das demonstrações contábeis, a Demonstração do Valor Adicionado (DVA) tem por

objetivo:

Ano: 2024

Banca:

FUNVAPI

Órgão:

Câmara de Arcoverde - PE

Prova:

FUNVAPI - 2024 - Câmara de Arcoverde - PE - Técnico em Contabilidade |

Q3062274

Contabilidade Pública

No contexto da controladoria na administração pública, a função principal da controladoria é: