Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404521

Auditoria

A finalidade da auditoria, influencia no método e

processo a ser consolidado, por meio do planejamento e

ferramentas a serem utilizadas. Assinale a alternativa

correspondente ao tipo de auditoria que tem como

objetivo avaliar a efetividade e oportunidade dos

controles internos, apontando soluções alternativas para

aperfeiçoamento do desempenho operacional.

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404520

Auditoria Governamental

Os auditores comumente desenvolvem procedimentos

de avaliação e controle do processo da auditoria. Analise

os itens abaixo e os conceitos:

I.Inspeção: faz exame de registro, de documentos e de ativos tangíveis.

II.Cálculo: verifica o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios.

III.Investigação: confere a exatidão aritmética de documentos comprobatórios, registro e demonstrações contábeis e outras ações.

Após análise, assinale a alternativa CORRETA:

I.Inspeção: faz exame de registro, de documentos e de ativos tangíveis.

II.Cálculo: verifica o comportamento de valores significativos, mediante índices, quocientes, quantidades absolutas ou outros meios.

III.Investigação: confere a exatidão aritmética de documentos comprobatórios, registro e demonstrações contábeis e outras ações.

Após análise, assinale a alternativa CORRETA:

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404519

Auditoria Governamental

Segundo as Normas de Auditoria Pública, o auditor

precisa armazenar os documentos dos papéis de

trabalho por cinco anos, contados a partir de seu parecer

além de resguardar o sigilo das informações. Assinale a

alternativa correspondente a este componente da

auditoria:

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404518

Auditoria

A auditoria pública é desmembrada em tipologias

distintas e de modo igualmente importantes. Assinale a

alternativa correspondente ao tipo de auditoria que tem

como objetivo focar em determinar se a informação

financeira de uma entidade é apresentada em

conformidade com a estrutura de relatório financeiro e o

marco regulatório aplicável:

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404517

Auditoria Governamental

De acordo com os princípios fundamentais da auditoria

do setor público, as políticas e os procedimentos de

controle da eficiência de uma auditoria, deve estar em

conformidade com Normas Profissionais, objetivando

que as auditorias sejam realizadas em um nível de

assertividade consistentemente elevado. Assinale a

alternativa correspondente a esse princípio:

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Vitória - ES

Prova:

IDCAP - 2024 - Câmara de Vitória - ES - Auditor Interno |

Q3404515

Auditoria

Os testes são importantes para o trabalho da auditoria.

Assinale a alternativa correspondente ao tipo de teste

onde são enquadradas as preocupações da organização

em evitar a malversação categorias diferentes:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Janiópolis - PR

Prova:

FAU - 2024 - Prefeitura de Janiópolis - PR - Fiscal Auxiliar |

Q3401191

Auditoria Governamental

O objetivo da auditoria é aumentar o grau

de confiança nas demonstrações contábeis

por parte dos usuários. Para que isto seja

possível, é necessário que o auditor obtenha

informação suficiente e confiável para

expressar sua opinião com segurança e

confiabilidade. Analise as afirmativas abaixo

que tratam de características e procedimentos

de auditoria:

I - A inspeção envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo.

II - Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião.

III - O recálculo consiste no exame do processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle

IV - Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

Estão corretas as afirmativas:

I - A inspeção envolve o exame de registros ou documentos, internos ou externos, em forma de papel, em forma eletrônica ou em outras mídias, ou o exame físico de um ativo.

II - Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião.

III - O recálculo consiste no exame do processo ou procedimento executado por outros, por exemplo, a observação pelo auditor da contagem do estoque pelos empregados da entidade ou da execução de atividades de controle

IV - Risco de detecção é o risco de que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

Estão corretas as afirmativas:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Janiópolis - PR

Prova:

FAU - 2024 - Prefeitura de Janiópolis - PR - Fiscal Auxiliar |

Q3401190

Auditoria

Para fins de auditoria, fraude é o ato

intencional de um ou mais indivíduos da

administração, dos responsáveis pela

governança, empregados ou terceiros, que

envolva dolo para obtenção de vantagem

injusta ou ilegal, enquanto erro é o resultado

de um ato não intencional. Assinale a única

alternativa que NÃO apresenta um exemplo de

fraude:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Janiópolis - PR

Prova:

FAU - 2024 - Prefeitura de Janiópolis - PR - Fiscal Auxiliar |

Q3401189

Auditoria

O procedimento que consiste na aplicação

de procedimentos de auditoria em menos de

100% dos itens de população relevante para

fins de auditoria, de maneira que todas as

unidades de amostragem tenham a mesma

chance de serem selecionadas para

proporcionar uma base razoável que

possibilite o auditor concluir sobre toda a

população, é definido como:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Janiópolis - PR

Prova:

FAU - 2024 - Prefeitura de Janiópolis - PR - Fiscal Auxiliar |

Q3401188

Contabilidade Geral

A contabilidade registra as variações

qualitativas ou quantitativas no patrimônio

das entidades, evidenciando, dentre outras

informações, o resultado em determinado

período. Analise as afirmativas abaixo que

tratam da contabilidade patrimonial.

I - A compra, realizada com pagamento a vista, de um veículo para a entidade não representa variação quantitativa no montante total do ativo, visto que o aumento e a redução possuirão o mesmo valor.

II - A compra de mercadorias para estoque com pagamento a prazo representa um aumento no ativo e aumento no passivo de mesmo valor.

III - O patrimônio de uma empresa que nunca apurou prejuízo na demonstração do resultado é representado pela equação ativo total igual ao passivo total somado ao patrimônio líquido.

IV - O recebimento de valores de clientes decorrentes de vendas ou prestação de serviços em competências anteriores resulta em aumento do ativo em igual montante ao valor recebido.

Estão corretas as afirmativas:

I - A compra, realizada com pagamento a vista, de um veículo para a entidade não representa variação quantitativa no montante total do ativo, visto que o aumento e a redução possuirão o mesmo valor.

II - A compra de mercadorias para estoque com pagamento a prazo representa um aumento no ativo e aumento no passivo de mesmo valor.

III - O patrimônio de uma empresa que nunca apurou prejuízo na demonstração do resultado é representado pela equação ativo total igual ao passivo total somado ao patrimônio líquido.

IV - O recebimento de valores de clientes decorrentes de vendas ou prestação de serviços em competências anteriores resulta em aumento do ativo em igual montante ao valor recebido.

Estão corretas as afirmativas:

Ano: 2024

Banca:

FAU

Órgão:

Prefeitura de Janiópolis - PR

Prova:

FAU - 2024 - Prefeitura de Janiópolis - PR - Fiscal Auxiliar |

Q3401185

Contabilidade Geral

Uma empresa foi contratada para realizar a

prestação de serviços no mês de dezembro de

2023. O serviço foi prestado no mês de

dezembro de 2023, mas o recebimento dos

valores da prestação dos serviços ocorreu em

03/01/2024. Abaixo seguem os dados da nota

fiscal referente aos serviços prestados:

- Data de emissão da nota fiscal: 21/12/2023

- Valor bruto dos serviços: R$ 15.000,00.

- Imposto sobre serviços (a ser retido): R$ 450,00

- Valor líquido a receber: R$ 14.550,00

Assinale a alternativa que apresenta o mês em que deve ser considerada a receita, para fins de registros contábeis, e o valor da receita a ser registrado:

- Data de emissão da nota fiscal: 21/12/2023

- Valor bruto dos serviços: R$ 15.000,00.

- Imposto sobre serviços (a ser retido): R$ 450,00

- Valor líquido a receber: R$ 14.550,00

Assinale a alternativa que apresenta o mês em que deve ser considerada a receita, para fins de registros contábeis, e o valor da receita a ser registrado:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Dezesseis de Novembro - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Dezesseis de Novembro - RS - Contador |

Q3400526

Auditoria

A auditoria é a análise de forma cuidadosa das atividades

de uma empresa, verificando se cumprem o que foi

determinado, cumprindo com os objetivos propostos. O

profissional que faz a auditoria é o auditor. Sobre auditor

externo, analisar os itens abaixo:

I. O auditor externo tem por objetivo emitir sua opinião sobre os relatórios contábeis que examinou.

II. O auditor externo tem por objetivo fazer a correção das discrepâncias que encontrar na contabilidade.

III. O auditor externo tem por objetivo emitir um parecer sobre a atuação dos dirigentes da empresa.

Está(ão) CORRETO(S):

I. O auditor externo tem por objetivo emitir sua opinião sobre os relatórios contábeis que examinou.

II. O auditor externo tem por objetivo fazer a correção das discrepâncias que encontrar na contabilidade.

III. O auditor externo tem por objetivo emitir um parecer sobre a atuação dos dirigentes da empresa.

Está(ão) CORRETO(S):

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Dezesseis de Novembro - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Dezesseis de Novembro - RS - Contador |

Q3400525

Contabilidade Geral

Sobre a Demonstração do Resultado do Exercício, analisar os itens abaixo:

I. A DRE evidencia a origem e a aplicação de recursos de uma empresa.

II. A DRE evidencia o lucro ou prejuízo de um determinado período.

III. A DRE evidencia as contas de resultado, independente se recebidos ou pagos no período.

IV. A DRE é elaborada iniciando com a receita bruta e finalizando com o lucro ou prejuízo do período.

Estão CORRETOS:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Dezesseis de Novembro - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Dezesseis de Novembro - RS - Contador |

Q3400522

Contabilidade Pública

O Balanço Financeiro (BF) tem como objetivo apresentar

de forma clara e precisa as receitas e as despesas

orçamentárias, assim como os ingressos e os dispêndios

extraorçamentários. Além disso, o BF incorpora os saldos de

caixa do exercício anterior e os que são levados para o início

do exercício subsequente. Por meio desses elementos, o BF

viabiliza a determinação do resultado financeiro do período

de referência. Nesse sentido, considerar as informações

fornecidas por um ente da Federação para o cálculo do

resultado financeiro do exercício:

Despesa Orçamentária: R$ 8.000.000,00 Recebimentos Extraorçamentários: R$ 50.000.000,00 Transferências Financeiras Concedidas: R$ 100.000.000,00 Receitas Orçamentárias: R$ 10.000.000,00 Transferências Financeiras Recebidas: R$ 300.000.000,00 Pagamentos Extraorçamentários: R$ 30.000.000,00

Despesa Orçamentária: R$ 8.000.000,00 Recebimentos Extraorçamentários: R$ 50.000.000,00 Transferências Financeiras Concedidas: R$ 100.000.000,00 Receitas Orçamentárias: R$ 10.000.000,00 Transferências Financeiras Recebidas: R$ 300.000.000,00 Pagamentos Extraorçamentários: R$ 30.000.000,00

Com base nas informações fornecidas, é CORRETO afirmar que o resultado financeiro apurado no BF para o exercício de referência é de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Prefeitura de Dezesseis de Novembro - RS

Prova:

OBJETIVA - 2024 - Prefeitura de Dezesseis de Novembro - RS - Contador |

Q3400520

Auditoria

Em relação à perícia contábil, assinalar a alternativa

CORRETA:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

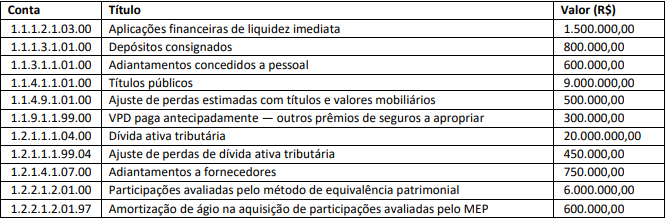

Q3400366

Contabilidade Pública

Em 31/12/2022, uma determinada entidade do setor público apresentou as seguintes informações, as quais foram

extraídas do sistema contábil da entidade:

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

Com base nas informações apresentadas, é CORRETO afirmar que o valor total do ativo não circulante nessa data foi de:

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400364

Contabilidade Geral

A respeito da Norma Brasileira de Contabilidade relativa

às operações de arrendamento mercantil, marcar C para as

afirmativas Certas, E para as Erradas e, após, assinalar a

alternativa que apresenta a sequência CORRETA:

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

( ) O arrendamento se classifica como arrendamento operacional ou arrendamento financeiro.

( ) No arrendamento operacional, o arrendador deve reconhecer os custos, incluindo a depreciação, incorridos na realização da receita de arrendamento como despesa.

( ) O arrendador deve fornecer explicação qualitativa e quantitativa sobre as alterações significativas no valor contábil do investimento líquido em arrendamentos operacionais.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400363

Auditoria

Considerando-se que os procedimentos de auditoria são

um aglomerado de técnicas utilizadas para encontrar as

evidências que respaldem a opinião do auditor sobre as

demonstrações contábeis, numerar a 2ª coluna de acordo

com a 1ª e, após, assinalar a alternativa que apresenta a

sequência CORRETA:

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

(1) Inspeção de documentos.

(2) Contagem física.

(3) Confirmação externa.

( ) Utilizado para confirmar bens, direitos e obrigações da empresa em poder de terceiros.

( ) Utilizado para averiguar de forma física o bem declarado no ativo das demonstrações contábeis.

( ) Utilizado para averiguar os comprovantes dos lançamentos contábeis do ativo, passivo e contas de resultado.

Ano: 2024

Banca:

OBJETIVA

Órgão:

Câmara de Tapes - RS

Prova:

OBJETIVA - 2024 - Câmara de Tapes - RS - Contador |

Q3400360

Contabilidade Geral

No Balanço Patrimonial, temos as contas retificadoras

que permitem ajustar os saldos de grupos de contas dentro

do balanço. São contas retificadoras dentro do Balanço

Patrimonial:

Ano: 2024

Banca:

IDESG

Órgão:

Prefeitura de Nova Venécia - ES

Prova:

IDESG - 2024 - Prefeitura de Nova Venécia - ES - Procurador Municipal |

Q3400051

Contabilidade Pública

De acordo com as regras relacionadas às finanças públicas, a Lei 4.320/64 estabelece

que a Lei de Orçamento poderá conter autorização ao Executivo para realizar em qualquer mês do

exercício financeiro, operações de crédito por antecipação da receita, para motivos específicos. Desta

forma, tendo por referência a Lei 4.320/64, identifique em qual das alternativas abaixo consta

corretamente o motivo em questão.