Questões de Concurso

Foram encontradas 77.609 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Técnico em Contabilidade - Classe D |

Q3538837

Contabilidade Geral

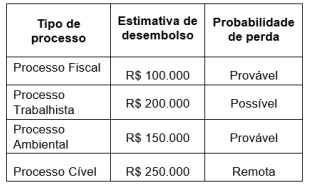

A empresa KGU está respondendo a diversos

processos. Ao elaborar o Balanço Patrimonial,

referente ao período de 31/12/X1, o jurídico da

empresa realizou a análise de cada um desses

processos e apresentou as seguintes

probabilidades de perda para cada caso e

estimativa de desembolso:

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor a ser apresentado como provisão, no passivo, em 31/12/X1.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor a ser apresentado como provisão, no passivo, em 31/12/X1.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Técnico em Contabilidade - Classe D |

Q3538836

Contabilidade Geral

A empresa DJN realizou a venda de mercadorias

no valor de R$ 80.000, a prazo, para um de seus

clientes, emitindo uma duplicata nesse momento.

No entanto, no mês seguinte, a empresa optou por realizar o desconto dessa duplicata junto a uma instituição financeira. A empresa recebeu R$ 75.000 do banco pelo desconto dessa duplicata.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o lançamento contábil a ser realizado no momento do desconto da duplicata.

No entanto, no mês seguinte, a empresa optou por realizar o desconto dessa duplicata junto a uma instituição financeira. A empresa recebeu R$ 75.000 do banco pelo desconto dessa duplicata.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o lançamento contábil a ser realizado no momento do desconto da duplicata.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Técnico em Contabilidade - Classe D |

Q3538835

Contabilidade Geral

A empresa KSA adquiriu mercadorias para

revenda no valor de R$ 60.000. Nesse valor está

incluso o ICMS de R$ 7.200 incidente nessa

operação.

No mês seguinte a essa aquisição, a empresa vendeu um terço dessas mercadorias pelo preço total de R$ 30.000. Nessa venda houve a incidência de ICMS no percentual de 18%.

Além disso, a empresa teve que pagar R$ 1.000 de frete na entrega das mercadorias e R$ 2.000 de comissão para o vendedor que realizou a venda.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor da Receita Líquida.

No mês seguinte a essa aquisição, a empresa vendeu um terço dessas mercadorias pelo preço total de R$ 30.000. Nessa venda houve a incidência de ICMS no percentual de 18%.

Além disso, a empresa teve que pagar R$ 1.000 de frete na entrega das mercadorias e R$ 2.000 de comissão para o vendedor que realizou a venda.

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor da Receita Líquida.

Ano: 2024

Banca:

INSTITUTO AOCP

Órgão:

UFS

Prova:

INSTITUTO AOCP - 2024 - UFS - Técnico em Contabilidade - Classe D |

Q3538834

Contabilidade Geral

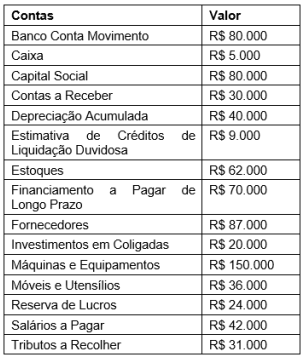

A empresa JST, em 31/12/X1, apresentou as seguintes informações a respeito da sua estrutura patrimonial:

Considerando as informações apresentadas, assinale a alternativa que mostra corretamente o valor do Ativo não Circulante, do Passivo Circulante e do Patrimônio Líquido, respectivamente.

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Durandé - MG

Prova:

IDCAP - 2024 - Câmara de Durandé - MG - Contador |

Q3534741

Contabilidade Geral

Na contabilidade os relatórios são de extrema

importância para ordenamento de dados e tomada de

decisões organizacionais. Assinale a alternativa

correspondente a função da contabilidade que está

atrelada a apuração do lucro ou prejuízo do exercício.

Essa apuração é desenvolvida por meio de uma

demonstração específica denominada de demonstração

do resultado do exercício.

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Durandé - MG

Prova:

IDCAP - 2024 - Câmara de Durandé - MG - Contador |

Q3534732

Contabilidade Geral

O registro de dados contábeis envolvem normatização,

deste modo os princípios acrescentam maior vitalidade a

função da contabilidade nas empresas. Numa situação,

por exemplo, onde uma instituição tenha objetos muito

específicos que não tenham mais serventia para outra

instituição, e em caso de encerramento de suas

atividades, os objetos passariam a constar como sucata.

Ainda sim seu valor seria nulo, contudo para a

contabilidade possuiria valor ativo, visto que, a instituição

continuaria em funcionamento. Assinale a alternativa do

princípio correspondente ao exemplo exposto.

Ano: 2024

Banca:

IDCAP

Órgão:

Câmara de Durandé - MG

Prova:

IDCAP - 2024 - Câmara de Durandé - MG - Contador |

Q3534728

Contabilidade Pública

Superveniências e insubsistências correspondem as

ocorrências no patrimônio, trazendo-lhes variações quantitativas, e que independem dos atos da gestão, tais

variações patrimoniais são resultantes de fatos

contingentes, imprevistos ou fortuitos. Assinale a

alternativa correspondente ao tipo de insubsistência

passiva onde ocorre diminuição líquida patrimonial.

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de São José do Cerrito - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de São José do Cerrito - SC - Apontador |

Q3533677

Auditoria

A elaboração de relatórios-resumos do trabalho analisado

contribui para:

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de São José do Cerrito - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de São José do Cerrito - SC - Contador |

Q3529971

Contabilidade Pública

Dentro da estrutura das Demonstrações Contábeis, a

Demonstração do Fluxo de Caixa (DFC) substituiu a

Demonstração das Origens e Aplicações de Recursos (DOAR)

em muitas entidades. Qual a principal vantagem da DFC em

comparação à DOAR?

Ano: 2024

Banca:

Instituto Fênix

Órgão:

Prefeitura de São José do Cerrito - SC

Prova:

Instituto Fênix - 2024 - Prefeitura de São José do Cerrito - SC - Contador |

Q3529960

Contabilidade Geral

Na contabilidade, o método das partidas dobradas é um

princípio fundamental. Qual das seguintes afirmações melhor

descreve esse método?

Ano: 2024

Banca:

COTEC

Órgão:

Prefeitura de Pirapora - MG

Prova:

COTEC - 2024 - Prefeitura de Pirapora - MG - Fiscal Nível Superior - Fiscal Tributário/Contabilidade |

Q3522793

Contabilidade Pública

O que corresponde à soma de tudo aquilo que todos os órgãos do Estado brasileiro devem, incluindo o governo federal,

Estados, Municípios e empresas estatais, é denominado

Ano: 2024

Banca:

FUNDATEC

Órgão:

Prefeitura de Novo Hamburgo - RS

Prova:

FUNDATEC - 2024 - Prefeitura de Novo Hamburgo - RS - Médico Auditor |

Q3521709

Auditoria Governamental

De acordo com a publicação do Ministério da Saúde “Auditoria do SUS: orientações

básicas”, na fase analítica da auditoria do SUS, a equipe de auditoria reúne-se e realiza as seguintes

atividades, EXCETO:

Q3518405

Auditoria Governamental

“Planejar proporciona a antecipação de possíveis dificuldades que possam surgir nas fases seguintes do trabalho

de auditoria”.

Analise os itens a seguir sobre o planejamento e os elementos das fases de auditoria.

I. Natureza do cliente: combinação entre o conhecimento da equipe de auditoria e as atividades da organização objeto da auditoria.

II. Direção e controle: supervisão do trabalho de auditoria, a fim de manter a orientação da equipe ao longo de toda a auditoria.

III. Aspectos críticos: aqueles aspectos mais sensíveis, de maior complexidade, devem receber atenção apropriada, proporcionando estimativas do que vai ocorrer.

IV. Prazo: o tempo necessário à realização de uma auditoria depende da quantidade de trabalho a ser desenvolvido e do conhecimento especializado da equipe.

Fonte: GONÇALVES, Guilherme C.; LIMA, Diego G.; SILVA, Thiago O. Auditoria no setor público. Porto Alegre: Grupo A, 2020. Página 102. E-book. ISBN 9786556900544. Disponível em: https://app.minhabiblioteca.com.br/#/books/9786556900544/ . Acesso em: 25 ago. 2024.

Estão CORRETOS apenas os itens:

Analise os itens a seguir sobre o planejamento e os elementos das fases de auditoria.

I. Natureza do cliente: combinação entre o conhecimento da equipe de auditoria e as atividades da organização objeto da auditoria.

II. Direção e controle: supervisão do trabalho de auditoria, a fim de manter a orientação da equipe ao longo de toda a auditoria.

III. Aspectos críticos: aqueles aspectos mais sensíveis, de maior complexidade, devem receber atenção apropriada, proporcionando estimativas do que vai ocorrer.

IV. Prazo: o tempo necessário à realização de uma auditoria depende da quantidade de trabalho a ser desenvolvido e do conhecimento especializado da equipe.

Fonte: GONÇALVES, Guilherme C.; LIMA, Diego G.; SILVA, Thiago O. Auditoria no setor público. Porto Alegre: Grupo A, 2020. Página 102. E-book. ISBN 9786556900544. Disponível em: https://app.minhabiblioteca.com.br/#/books/9786556900544/ . Acesso em: 25 ago. 2024.

Estão CORRETOS apenas os itens:

Ano: 2024

Banca:

ADM&TEC

Órgão:

Prefeitura de Quebrangulo - AL

Prova:

ADM&TEC - 2024 - Prefeitura de Quebrangulo - AL - Assistente Administrativo Educacional |

Q3518017

Contabilidade Geral

O Balancete de verificação tem como base:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514269

Auditoria

Com base na NBC TA 230 (R1), assinale a alternativa correta quanto à documentação

de auditoria.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514266

Contabilidade Pública

Em 30/04/2021, o contador da prefeitura municipal de uma cidade efetuou o

lançamento para registro contábil do crédito a ser encaminhado para inscrição em dívida ativa, com

a natureza de informação de controle. Assinale a alternativa com o respectivo lançamento.

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514265

Contabilidade Pública

A NBC TSP 10, de 22 de setembro de 2017, trata da redução ao Valor Recuperável

de Ativo Gerador de Caixa. Em relação as disposições da norma, analise as assertivas abaixo,

assinalando V, se verdadeiras, ou F, se falsas.

( ) O ativo é objeto de redução ao valor recuperável quando o seu valor recuperável exceder o seu valor contábil.

( ) A depreciação, a amortização e a exaustão são, respectivamente, a alocação sistemática do valor depreciável, amortizável e exaurível de ativo ao longo de sua vida útil.

( ) O valor recuperável é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso continuo dos ativos e de sua alienação ao final de sua vida útil.

( ) Se cálculos prévios indicarem que o valor recuperável do ativo é significativamente maior do que seu valor contábil, a entidade necessita estimar novamente o valor recuperável do ativo, desde que não tenham ocorrido eventos que eliminariam essa diferença.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O ativo é objeto de redução ao valor recuperável quando o seu valor recuperável exceder o seu valor contábil.

( ) A depreciação, a amortização e a exaustão são, respectivamente, a alocação sistemática do valor depreciável, amortizável e exaurível de ativo ao longo de sua vida útil.

( ) O valor recuperável é o valor presente da estimativa dos fluxos de caixa futuros esperados do uso continuo dos ativos e de sua alienação ao final de sua vida útil.

( ) Se cálculos prévios indicarem que o valor recuperável do ativo é significativamente maior do que seu valor contábil, a entidade necessita estimar novamente o valor recuperável do ativo, desde que não tenham ocorrido eventos que eliminariam essa diferença.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514263

Contabilidade Pública

A contabilização e a divulgação de subvenção governamental e a divulgação de outras

formas de assistência governamental deverão atentar, além de a outras regulamentações, ao que

estabelece a NBC TG 07 (R2), de 24 de novembro de 2017. Sobre essa norma, analise as assertivas

a seguir:

I. A subvenção governamental é a ação de um governo destinada a fornecer beneficio econômico especifico a uma entidade ou a um grupo de entidades que atendam a critérios estabelecidos.

II. A forma como a subvenção é recebida não influencia o método de contabilização a ser adotado. III. A subvenção governamental pode ser creditada diretamente no patrimônio liquido.

Quais estão corretas?

I. A subvenção governamental é a ação de um governo destinada a fornecer beneficio econômico especifico a uma entidade ou a um grupo de entidades que atendam a critérios estabelecidos.

II. A forma como a subvenção é recebida não influencia o método de contabilização a ser adotado. III. A subvenção governamental pode ser creditada diretamente no patrimônio liquido.

Quais estão corretas?

Ano: 2024

Banca:

FUNDATEC

Órgão:

Câmara de Cachoeirinha - RS

Prova:

FUNDATEC - 2024 - Câmara de Cachoeirinha - RS - Contador |

Q3514262

Contabilidade Geral

Com base na NBC TG 04 (R4), de 24 de novembro de 2017, assinale a alternativa

INCORRETA quanto ao tratamento contábil do Ativo Intangível.

Ano: 2024

Banca:

UFMT

Órgão:

Prefeitura de Campos de Júlio - MT

Prova:

UFMT - 2024 - Prefeitura de Campos de Júlio - MT - Contador |

Q3509759

Contabilidade Pública

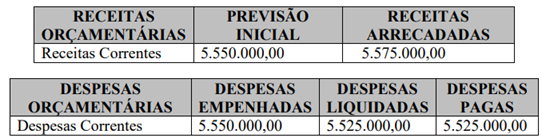

O Balanço Orçamentário, de acordo com o art. 102 da Lei nº 4.320/1964, demonstra as receitas e despesas

previstas em confronto com as realizadas. Determinado município, ao final do exercício financeiro,

apresentou em seu Balanço Orçamentário as seguintes informações:

Os Restos a Pagar inscritos no período totalizaram R$ 750.000,00. Considerando esses valores, esta entidade apresentará

Os Restos a Pagar inscritos no período totalizaram R$ 750.000,00. Considerando esses valores, esta entidade apresentará