Foram encontradas 77.265 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

CONSIDERE AS OPERAÇÕES A SEGUIR DESCRITAS, REALIZADAS PELA CIA VITÓRIA REGIA, PARA RESOLVER À PRÓXIMA QUESTÃO.

- No dia 10/04/2025: compra de 200 unidades do Produto A, para revenda, com valor unitário de R$ 100,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento à vista.

- No dia 25/04/2025: compra de 500 unidades do Produto A, para revenda, com valor unitário de R$ 120,00, com impostos recuperáveis inclusos às alíquotas hipotéticas de ICMS 10%, PIS 2% e COFINS 8%. A compra foi contratada para pagamento a prazo.

- No dia 30/04/2025: venda de 600 unidades do Produto A, pelo valor unitário de R$ 300,00, com os seguintes impostos incidentes às alíquotas hipotéticas de ICMS 20%, PIS 2% e COFINS 8%. A venda foi realizada com 50% à vista e 50% em 02 parcelas.

Considere exclusivamente as informações acima e as disposições contidas na NBC TG 16 (R2) Estoques.

• 70% dos equipamentos não apresentarão defeitos;

• 20% apresentarão defeitos leves, cujo custo total estimado de reparação seria de R$ 900.000,00, caso ocorressem em todos os produtos;

• 10% apresentarão defeitos graves, cujo custo total estimado de reparação seria de R$ 3.000.000,00, caso ocorressem em todos os produtos.

Considerando as orientações do CPC 25, especialmente no que se refere à mensuração de provisões quando envolvem grande população de itens, a Cia Brasil Novo S.A. deve reconhecer, em 31/12/2025, uma provisão para garantias no valor de

• Valor justo líquido de despesa de venda: R$ 4.800.000,00

• Valor em uso: R$ 5.200.000,00

• Valor contábil da UGC: R$ 5.500.000,00

• Valor histórico da UGC: R$ 7.800.000,00

Com base no conceito de valor recuperável definido no CPC 01 (R1), é correto afirmar que o valor recuperável dessa unidade geradora de caixa (UGC) é

A Controladoria-Geral da União (CGU) tem sua competência voltada à defesa do patrimônio público, ao controle interno, à auditoria pública, à correição, à prevenção e ao combate à corrupção, às atividades de ouvidoria e ao incremento da transparência da gestão no âmbito da Administração Pública Federal. Quanto ao controle interno e a CGU, analise as afirmativas a seguir.

I. O controle interno e a auditoria governamental executados pela Controladoria-Geral da União (CGU) têm inúmeras finalidades, dentre elas: verificar a devida aplicação dos recursos públicos e buscar indícios de não conformidade no uso do dinheiro público e, com isso, combater diretamente a corrupção.

II. No planejamento dos trabalhos de controle interno, é importante que o auditor busque uma compreensão mais profunda sobre as características e as motivações acerca dos desvios de verbas públicas, que podem estar relacionadas a questões da própria formação de cidadania de governantes, dirigentes e de alguns cidadãos.

III. O controle interno, assim como a auditoria governamental, trabalha no sentido de garantir resultados operacionais eficientes e eficazes na gestão pública, para tanto, deve-se observar os aspectos relevantes relacionados à avaliação dos programas de governo e da gestão pública.

IV. O controle dos gastos públicos ganha extrema relevância, uma vez que os níveis de carga tributária, no Brasil, já se encontram bastante elevados, com isso, o efeito positivo mais imediato sobre as contas públicas termina por ser obtido mediante o controle das despesas.

Está correto o que se afirma em

Consideram-se recursos para a abertura dos créditos suplementares e especiais, desde que não comprometidos:

1. O resultado orçamentário do exercício positivo, deduzido das obrigações de curto prazo.

2. O superávit financeiro apurado em balanço patrimonial do exercício anterior.

3. Os provenientes de excesso de arrecadação.

4. A existência de reservas de capital no patrimônio líquido.

Assinale a alternativa que indica todas as afirmativas corretas.

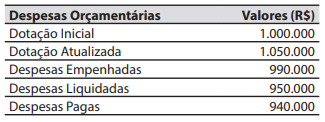

O valor inscrito em restos a pagar processados foi de:

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Programa de Educação Infantil com Qualidade:

ampliação de vagas em creches e pré-escolas,

construção e reforma de Centros de Educação

Infantil (CEIs).

Programa Criança Feliz/Proteção à Infância:

acompanhamento de gestantes e crianças na primeira infância.

Programa de Saneamento Básico e Limpeza

Urbana: ampliação da rede de esgoto e coleta

de lixo.

Aos programas são relacionadas ações sob a forma de:

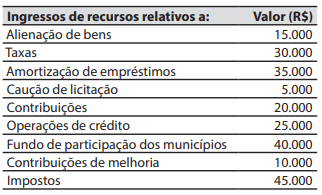

Ao final de um exercício financeiro, um município apresentou os seguintes valores relativos a ingressos de recursos.

O valor do total dos ingressos de recursos classificados na categoria econômica de receitas de capital foi de:

Caso

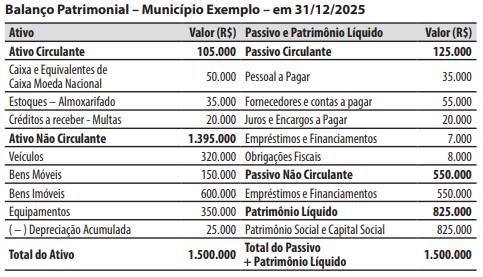

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Caso

Para responder à questão, considere o Balanço Patrimonial do Município Exemplo em 31/12/2025.

No decorrer de janeiro de 2026, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Arrecadação e recolhimento dos valores registrados na conta “Créditos a receber - Multas”, no valor de R$ 10.000.

2. Empenho e liquidação da folha de pagamento dos servidores, no valor de R$ 25.000.

3. Lançamento, arrecadação e recolhimento de taxas, no valor de R$ 15.000.

4. Pagamento da obrigação registrada na conta “Pessoal a Pagar”, no valor de R$ 35.000.

5. Consumo de materiais que estavam registrados na conta “Estoques – Almoxarifado”, no valor de R$ 20.000.

Em 31/01/2026, no Balanço Patrimonial, o valor do total do Passivo + Patrimônio Líquido foi de:

Nesse caso, de acordo com a Lei nº 4.320/1964, essa transferência é considerada uma:

O índice de liquidez corrente é um indicador de solvência de longo prazo que mensura a capacidade da organização de liquidar as suas obrigações totais, por meio da utilização de seus ativos imobilizados.

Nessa situação, a estrutura possui indícios de

Nessa situação hipotética, considerando a legislação vigente, o auditor deve concluir que