Foram encontradas 77.222 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Considerando que no ano de 2025 não houve operações entre as duas companhias, em relação ao investimento na companhia Campeche, a companhia Jurerê reconheceu uma receita de:

Caso 3

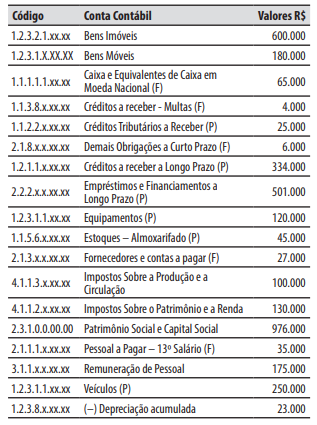

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

Caso 3

Para responder à questão, considere a seguinte relação de contas contábeis e seus saldos de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 10.000.

2. Lançamento, arrecadação e recolhimento da receita referente ao Fundo de Participação dos Municípios (FPM), recebida do governo federal, no valor de R$ 20.000.

3. Recebimento, em doação do governo do Estado, de um veículo para o transporte escolar, no valor de R$ 100.000.

4. Pagamento da obrigação registrada na conta contábil “Pessoal a Pagar – 13º Salário (F)”, no valor de R$ 35.000.

5. Arrecadação e recolhimento de tributos, que já haviam sido previamente lançados, no valor de R$ 15.000.

6. Consumo de materiais que estavam registrados na conta contábil “Estoques – Almoxarifado (P)”, no valor de R$ 25.000.

7. Provisão decorrente de ação judicial relativa à reparação de danos ambientais, no valor de R$ 30.000. A expectativa é de que o empenho e o pagamento ocorram no decorrer do exercício financeiro de 2026.

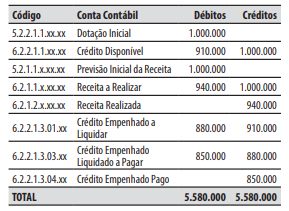

Caso 2

Para responder à questão, considere a seguinte relação de contas contábeis de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento de receita de impostos, no valor de R$ 30.000.

2. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 20.000.

3. Pagamento de uma obrigação, que já havia sido empenhada e liquidada, no valor de R$ 10.000.

4. Ingresso na conta corrente bancária do município, de recurso referente à caução de licitação, no valor de R$ 5.000.

5. Reconhecimento da depreciação de veículos, no valor de R$ 25.000.

Caso 2

Para responder à questão, considere a seguinte relação de contas contábeis de um município em 30/11/2025.

No decorrer de dezembro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas:

1. Lançamento, arrecadação e recolhimento de receita de impostos, no valor de R$ 30.000.

2. Empenho e liquidação da despesa com pessoal e encargos sociais, no valor de R$ 20.000.

3. Pagamento de uma obrigação, que já havia sido empenhada e liquidada, no valor de R$ 10.000.

4. Ingresso na conta corrente bancária do município, de recurso referente à caução de licitação, no valor de R$ 5.000.

5. Reconhecimento da depreciação de veículos, no valor de R$ 25.000.

O Sr. João é microempreendedor individual e em 01/12/2025 foi contratado pelo município de Desterro para realizar, em até 90 dias, o serviço de manutenção e asseio de 10 creches municipais, pelo valor total de R$ 5.000. Em 10/12/2025, o município de Desterro realizou o empenho da despesa em benefício do Sr. João e o autorizou a iniciar os serviços, conforme cronograma previamente estabelecido. Até 31/12/2025, nenhum serviço contratado havia sido prestado ou iniciado pelo Sr. João e o valor de R$ 5.000 foi inscrito pelo município de Desterro em restos a pagar. Durante o mês de janeiro de 2026, o fiscal do contrato do município de Desterro buscou contato com o Sr. João, porém, sem sucesso. No final de janeiro, diante do desaparecimento do Sr. João, o município de Desterro cancelou o valor de R$ 5.000 que estava inscrito em restos a pagar. No início de fevereiro, o Sr. João entrou em contato com o município de Desterro e informou que sofreu um acidente (comprovado por declaração médica e documento hospitalar de internação), o que lhe impediu de exercer sua atividade profissional e prestar o serviço contratado. Apresentou novo cronograma, executou a totalidade do serviço até o final de fevereiro de 2026 e emitiu documento fiscal, no valor de R$ 5.000, cobrando o município de Desterro pelos serviços prestados.

Nesse caso, para realizar o pagamento ao Sr. João, o município de Desterro deve realizar:

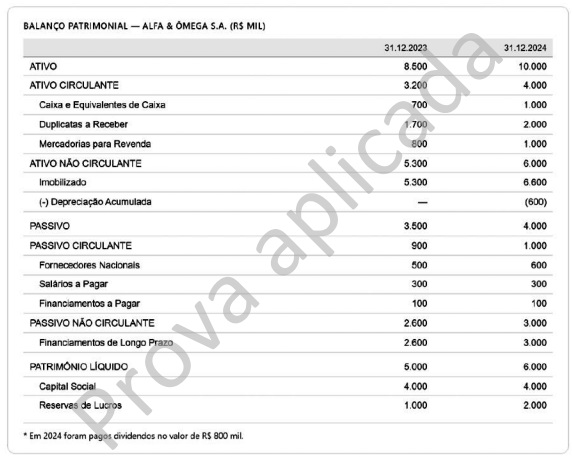

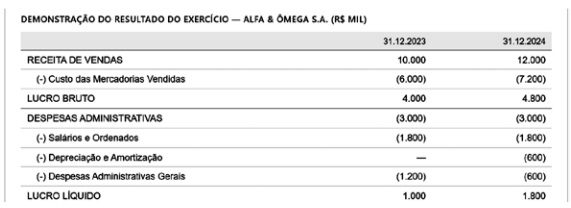

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

O CPC 25 determina que uma provisão seja reconhecida: quando a entidade possui obrigação presente, legal ou não formalizada, decorrente de evento passado; quando é provável que haja saída de recursos para liquidá‑la; e quando o valor pode ser estimado com confiabilidade.

Considere‑se a tabela a seguir.

Com base nessa situação hipotética e considerando que os dados apresentados foram fornecidos pela área contábil da Alfa & Ômega S.A., que seria uma sociedade empresária atuante no segmento comercial, para fins de análise e apuração contábil, julgue o item a seguir.

Na demonstração dos fluxos de caixa elaborada pelo método indireto, o fluxo de caixa das atividades operacionais parte do lucro líquido do exercício, ajustado por itens que não afetam o caixa, como a depreciação, e pelas variações nas contas operacionais do capital de giro, tais como duplicatas a receber, estoques e fornecedores, de modo a evidenciar o caixa efetivamente gerado pelas operações da empresa.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

Pelo regime de competência, as receitas e as despesas devem ser reconhecidas nos períodos a que se referem, independentemente de seu efetivo recebimento ou pagamento em caixa.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

As variações patrimoniais quantitativas são aquelas que alteram o valor do patrimônio líquido da entidade, sendo chamadas de diminutivas quando incrementam o PL e de aumentativas quando o reduzem.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O objeto da contabilidade é o ativo das entidades, compreendendo apenas os bens e os direitos com expressão econômica, que serão avaliados em moeda nacional, excluindo‑se as obrigações por não representarem recursos disponíveis.

Com base nessa situação hipotética e nas normas de contabilidade pública vigentes, julgue o item seguinte.

O PCASP organiza as contas públicas em seis classes: a classe 1 é destinada ao ativo; a classe 2, ao passivo e ao patrimônio líquido; a classe 3, às variações patrimoniais diminutivas; a classe 4, às variações patrimoniais aumentativas; e as classes 5 e 6, aos controles da aprovação e da execução do planejamento e do orçamento.

Com base nessa situação hipotética e na legislação vigente, julgue o item a seguir.

Na descentralização de créditos orçamentários, o destaque é a modalidade utilizada para transferência de créditos entre unidades integrantes do mesmo órgão.

Com base nessa situação hipotética e na legislação vigente, julgue o item a seguir.

As despesas de exercícios anteriores abrangem as obrigações reconhecidas após o encerramento do exercício a que pertencem, os empenhos prescritos e as obrigações criadas em exercícios anteriores não computadas na época própria, podendo ser atendidas à conta de dotação específica, sendo dispensada a observância dos requisitos legais para seu reconhecimento e pagamento.

Com base nessa situação hipotética e na legislação vigente, julgue o item a seguir.

Os créditos adicionais classificam‑se em suplementares, especiais e extraordinários. Assim sendo: o crédito especial destina‑se ao reforço de dotação orçamentária insuficiente; o suplementar atende às despesas para as quais não haja dotação específica; e o extraordinário é aberto para as despesas urgentes e imprevisíveis.

Com base nessa situação hipotética e na legislação orçamentária vigente, julgue o item seguinte.

Nos termos da Lei nº 4.320/1964, a despesa pública percorre, na fase de execução, os estágios de empenho, liquidação e pagamento, sendo correto afirmar que a liquidação precede o empenho na ordem cronológica de realização da despesa.

Assinale a alternativa que preenche corretamente a lacuna do trecho acima.