Questões de Concurso

Foram encontradas 77.558 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Suponha que um Município do Estado do Paraná tenha realizado o Leilão de um bem ocioso (veículo), tendo em vista que o Ente público adquiriu novos veículos para sua frota. Os dados da operação foram os seguintes:

- Valor de aquisição do bem: R$ 300.000,00.

- Data da aquisição (mesma data do início do uso): 01/05/2022.

- Valor residual do bem: R$ 60.000,00.

- Vida útil estimada: 5 (cinco) anos.

- Data da alienação (venda): 31/01/2025.

- Valor da alienação: R$ 130.000,00.

Com base nos dados apresentados e, sabendo que a depreciação do bem é linear (não acelerada), assinale o valor do resultado bruto da venda do bem:

A contabilidade acompanha e demonstra a mutação patrimonial ocorrida ao longo de determinado período, servindo como importante fonte para a tomada de decisão. Considere as seguintes informações para a resolução da questão:

- Compra de mercadorias para estoque, com pagamento a ser realizado em 30 (trinta) dias: R$ 200.000,00.

- Pagamentos de fornecedor referente serviço prestado no mês anterior (despesa já apropriada): R$ 140.000,00.

- Adiantamento salarial concedido: R$ 180.000,00.

- Apropriação (registro contábil) de despesa do mês a ser paga no quinto dia do mês seguinte: R$ 150.000,00.

- Transferência de recursos para aplicação financeira com liquidez imediata: R$ 100.000,00.

- Compra de Ativo Imobilizado para pagamento em 10 (dez) parcelas mensais e consecutivas: valor original da operação: R$ 250.000,00.

- Recebimento receita ocorrida no mês anterior (receita já apropriada): R$ 350.000,00.

Com base nas informações acima, é possível afirmar que a variação do Ativo Circulante e Passivo Circulante, respectivamente, corresponde a:

Ao final do mês de Janeiro de 2025 foram realizados os seguintes registros contábeis no sistema patrimonial de um Ente público:

- Folha de pagamento bruta: R$ 3.100.000,00.

- Previdência Social descontada dos trabalhadores: R$ 350.000,00.

- Imposto de Renda Retido na Fonte: R$ 200.000,00.

- Previdência Social patronal: R$ 600.000,00.

- Provisão (apropriação) mensal de férias a pagar: R$ 250.000,00.

- Consignações retidas para repasse a terceiros: R$ 100.000,00.

Com base somente nas informações acima, o valor do aumento do Passivo do Ente público foi de:

O objetivo em informar à Receita Bruta, incluindo essas deduções, é para que o usuário das informações tenha acesso a esses dados (no item deduções) que, sem dúvida, são valiosos indicadores de eficiência ou ineficiência dos departamentos de produção e venda. Considerando a afirmação acima, indica-se uma Dedução da Receita Bruta em:

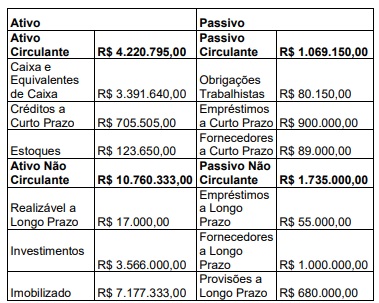

A planilha a seguir apresenta o balanço da Prefeitura de Patrimonialópolis no Exercício X1.

Com base no balanço da Prefeitura de Patrimonialópolis, é possível afirmar que o índice de liquidez seca em X1 é:

Uma das penalidades aplicadas é:

A pretensão punitiva do Tribunal de Contas da União prescreve em cinco anos, contudo essa prescrição será interrompida se os atos de investigação implicarem diretamente os responsáveis, que deverão ser cientificados de forma tempestiva.