Questões de Concurso

Foram encontradas 77.492 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3289901

Auditoria

No exercício de 2024, uma sociedade empresária foi incluída em um Plano de Refinanciamento de Impostos. O fato foi

apropriadamente divulgado nas demonstrações contábeis. Mesmo sendo divulgado o Plano de Refinanciamento de Impostos,

o auditor julgou que o assunto é de importância fundamental para o entendimento pelos usuários das demonstrações

contábeis.

Assim, o auditor independente incluirá, em seu relatório,

Assim, o auditor independente incluirá, em seu relatório,

Q3289900

Auditoria

Uma empresa de auditoria independente precisou contratar o trabalho de um especialista na área de Tecnologia da

Informação. Após receber as conclusões do especialista, foi constatado que esse trabalho era adequado para fins da auditoria.

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

Com base na NBC TA 620 – UTILIZAÇÃO DO TRABALHO DE ESPECIALISTAS, assinale a afirmativa correta acerca da responsabilidade do auditor ao emitir a sua opinião.

Q3289898

Análise de Balanços

Em 2022, uma entidade tinha o seu desempenho financeiro analisado com base no Retorno sobre o Investimento. Em 2023, a

administração da entidade determinou que o seu desempenho passasse a ser avaliado com base no EVA (Valor Econômico

Agregado).

Uma vantagem dessa substituição é a incorporação, na avaliação,

Uma vantagem dessa substituição é a incorporação, na avaliação,

Q3289897

Contabilidade Pública

Com relação aos usuários dos Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs), avalie as

afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( )Os RCPGs devem ser elaborados e divulgados, principalmente, para atender às necessidades de informações dos usuários dos serviços e dos provedores de recursos, quando estes detêm a prerrogativa de exigir que a entidade do setor público divulgue as informações que atendam às suas necessidades específicas.

( )Os membros do Poder Legislativo são também usuários primários dos RCPGs e utilizam extensiva e continuamente os relatórios enquanto atuam como representantes dos interesses dos usuários de serviços e dos provedores de recursos.

( )Alguns usuários dos serviços e alguns provedores de recursos que dependem dos RCPGs para obter informações que eles necessitam para os propósitos de prestação de contas e responsabilização e tomada de decisão podem não ser cidadãos, como, agências bilaterais ou multilaterais.

De acordo com a NBC TSP ESTRUTURA CONCEITUAL- ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO as afirmativas são, respectivamente,

( )Os RCPGs devem ser elaborados e divulgados, principalmente, para atender às necessidades de informações dos usuários dos serviços e dos provedores de recursos, quando estes detêm a prerrogativa de exigir que a entidade do setor público divulgue as informações que atendam às suas necessidades específicas.

( )Os membros do Poder Legislativo são também usuários primários dos RCPGs e utilizam extensiva e continuamente os relatórios enquanto atuam como representantes dos interesses dos usuários de serviços e dos provedores de recursos.

( )Alguns usuários dos serviços e alguns provedores de recursos que dependem dos RCPGs para obter informações que eles necessitam para os propósitos de prestação de contas e responsabilização e tomada de decisão podem não ser cidadãos, como, agências bilaterais ou multilaterais.

De acordo com a NBC TSP ESTRUTURA CONCEITUAL- ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO as afirmativas são, respectivamente,

Q3289896

Contabilidade Pública

De acordo com a NBC TSP ESTRUTURA CONCEITUAL - ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE

INFORMAÇÃO CONTÁBIL DE PROPÓSITO GERAL PELAS ENTIDADES DO SETOR PÚBLICO, as informações financeiras e não

financeiras são relevantes quando

Q3289894

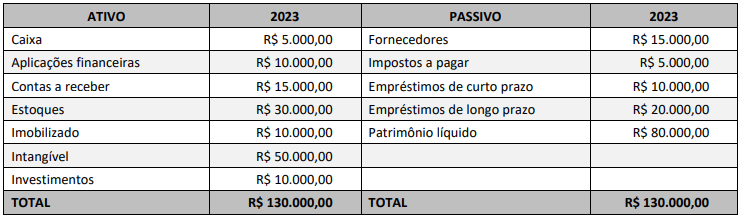

Análise de Balanços

Analise as contas do Balanço Patrimonial a seguir:

O Índice de Liquidez Seca e o Índice de Liquidez Corrente são, respectivamente, iguais a

Q3289893

Contabilidade Geral

Acerca do Modelo de Determinação do Preço de Transferência, avalie as afirmativas a seguir.

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em

I. No Modelo de Preço de Transferência Baseado em Custo Total Realizado (Full Cost), o bem/serviço é transferido pelo valor resultante do somatório dos custos totais incorridos (fixos e variáveis) dividido pelo volume de produção de um determinado período (custeio por absorção).

II. No Modelo de Preço de Transferência Baseado em Negociação entre os Gestores, o bem/serviço é transferido pelo preço vigente no mercado, que pode ser um preço médio.

III. No Modelo de Preço de Transferência Baseado em Custo de Oportunidade, o preço do bem/serviço transferido estruturase a partir da premissa de que deveria refletir o valor do benefício possível de ser auferido na melhor alternativa econômica de obtenção dos insumos demandados.

Está correto o que se afirma em

Q3289892

Contabilidade de Custos

Em 01/01/2024, uma loja de teclados apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$ 60.000,00; • Estoque: R$ 240.000,00; • Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00; • Depreciação: R$ 30.000,00; • Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.

O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

• Disponibilidades: R$ 60.000,00; • Estoque: R$ 240.000,00; • Patrimônio Líquido: R$ 300.000,00.

O estoque era composto por 400 unidades de teclado, sendo que cada uma era vendida por R$ 1.000,00.

No primeiro semestre de 2024, os gastos fixos, considerando a loja e o escritório, foram os seguintes:

• Aluguel: R$ 36.000,00; • Depreciação: R$ 30.000,00; • Salários: R$ 60.000,00.

Além disso, foi paga, antecipadamente, uma despesa de R$ 4.000,00 relacionada ao segundo semestre do ano.

O ponto de equilíbrio contábil da loja, em unidades, no primeiro semestre de 2024, foi de

Q3289891

Contabilidade de Custos

Gasto pode ser definido como o sacrifício financeiro necessário para obter um produto ou serviço, representado pela entrega

ou promessa de entrega de ativos. Assim, custos, despesas, investimentos e desembolsos são tipos de gastos.

Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas

Em relação ao tema, analise as afirmativas a seguir.

I. Custo é um gasto diretamente relacionado a um bem ou serviço utilizado na produção de outros bens e serviços.

II. Despesa é um gasto com bens ou serviços consumidos direta ou indiretamente para obtenção de receitas.

III. Investimento é um gasto que se tornou um item do patrimônio líquido em função da expectativa de geração futura de caixa para a entidade ou em função de sua vida útil.

IV. Desembolso é um gasto que ocorre quando bens ou serviços são consumidos de forma anormal e/ou involuntária que afetam diretamente o resultado da entidade.

Estão corretas as afirmativas

Q3289890

Contabilidade de Custos

Leia o fragmento a seguir:

“Departamento é a unidade _____ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _____.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

“Departamento é a unidade _____ administrativa para a Contabilidade de Custos, representada, na maioria dos casos, por pessoas e máquinas, em que se desenvolvem atividades _____.”

Assinale a opção cujos itens completam corretamente as lacunas do fragmento.

Q3289889

Contabilidade de Custos

Em janeiro de 2024, uma fábrica que produz bolas de futebol incorreu nos seguintes gastos: aluguel do imóvel e das máquinas:

R$ 30.000,00; embalagens indispensáveis ao produto final: R$ 2.000,00; matéria-prima: R$ 10.000,00; seguro do imóvel:

R$ 5.000,00.

Assinale a opção que indica os custos fixos da fábrica no mês.

Assinale a opção que indica os custos fixos da fábrica no mês.

Q3289888

Contabilidade de Custos

A Indústria Cadeiras Maceió Ltda. produz e comercializa cadeiras de escritório. No mês de setembro de X4, a empresa produziu

30.000 cadeiras e não possuía estoque inicial. No mês, vendeu 24.000 unidades a um preço unitário de R$ 100,00. Os custos

variáveis totais, incluindo matéria-prima, mão de obra direta e outros custos variáveis, somaram R$ 1.800.000,00. Os custos

fixos, compostos principalmente por aluguel da fábrica, depreciação do maquinário e salários fixos dos supervisores da

produção, totalizaram R$ 200.000,00. As despesas fixas, como gastos com administração e vendas, somaram R$ 100.000,00.

Com base nessas informações, o lucro obtido com as vendas, aplicando o método de custeio variável, foi de

Com base nessas informações, o lucro obtido com as vendas, aplicando o método de custeio variável, foi de

Q3289887

Contabilidade Geral

Uma empresa adquiriu uma máquina em 01/01/2020 pelo custo total de R$ 240.000,00. No registro inicial da máquina no

imobilizado, a empresa estimou a vida útil da máquina em 8 anos, sem valor residual. Na data da aquisição, a empresa iniciou

a depreciação pelo método linear.

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Em 31/12/2024, a empresa reavaliou a vida útil para 10 anos, aumentando em 2 anos a vida útil inicialmente estimada. Além disso, verificou que o valor residual da máquina passou a ser de R$ 40.000,00.

Com base exclusivamente nos dados acima apresentados, o valor anual da despesa de depreciação a ser contabilizada a partir das alterações ocorridas em 31/12/2024 deve ser de

Q3289886

Contabilidade Geral

Uma empresa adquiriu uma máquina e registrou na contabilidade os seguintes dispêndios:

• Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

• Preço de aquisição: R$ 500.000,00; • Imposto de importação: R$ 50.000,00 (não recuperável); • Preparação do local: R$ 100.000,00; • Custo com materiais consumido na realização de testes de funcionamento: R$ 50.000,00; • Honorários dos técnicos que realizaram os testes: R$ 60.000,00; • Vida útil estimada: 10 anos; • Valor residual: R$ 100.000,00.

De acordo com a NBC TG 27 (R4) - ATIVO IMOBILIZADO, o custo da máquina, ou seja, o valor contábil de registro inicial desse imobilizado, será de

Q3289885

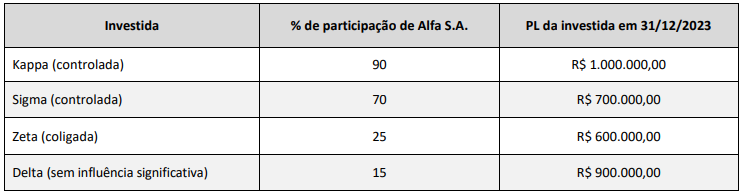

Contabilidade Geral

A companhia investidora Alfa S.A., obrigada legalmente a elaborar demonstrações financeiras consolidadas, possui a seguinte

participação societária nas empresas:

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

Com base exclusivamente nas informações acima, o montante registrado na conta de participação de acionistas não controladores no balanço consolidado da investidora Alfa S.A. em 31/12/2023 deverá ser de

Q3289884

Contabilidade Geral

Assinale a opção que contempla apenas componentes do Patrimônio Líquido, descritos na Lei nº 6.404/76 e alterações

posteriores.

Q3289883

Contabilidade Geral

Relacione as contas contábeis do balanço patrimonial apresentadas a seguir com seus respectivas grupos contábeis.

1. Empréstimos a pagar após 12 meses. 2. Contas a receber em 5 meses. 3. Contas a pagar em 3 meses. 4. Imóveis para uso por 10 anos.

( )Ativo Circulante. ( )Ativo Não Circulante. ( ) Passivo Circulante. ( ) Passivo Não Circulante.

A relação correta, na ordem apresentada, é

1. Empréstimos a pagar após 12 meses. 2. Contas a receber em 5 meses. 3. Contas a pagar em 3 meses. 4. Imóveis para uso por 10 anos.

( )Ativo Circulante. ( )Ativo Não Circulante. ( ) Passivo Circulante. ( ) Passivo Não Circulante.

A relação correta, na ordem apresentada, é

Q3289882

Contabilidade Geral

A empresa ABC S.A. comprou materiais, em agosto de X1, com a finalidade de utilizá-los em suas atividades.

O pagamento foi realizado em novembro de X1, e os materiais foram utilizados na prestação de serviços em setembro de X1.

Esses materiais devem ser reconhecidos como despesa no mês de

Q3289881

Contabilidade Geral

Uma empresa de doces e bolos possui em 31/12/X0 os seguintes saldos em seu Balanço Patrimonial:

• Caixa e equivalentes de caixa: R$ 100.000,00; • Empréstimos a pagar de curto prazo: R$ 250.000,00; • Financiamentos a pagar de longo prazo: R$ 330.000,00; • Imobilizado: R$ 450.000,00; • Intangível: R$ 320.000,00; • Estoques: R$ 250.000,00; • Capital Social: R$ 540.000,00.

Com base nesses saldos, o valor do ativo não circulante da empresa é

• Caixa e equivalentes de caixa: R$ 100.000,00; • Empréstimos a pagar de curto prazo: R$ 250.000,00; • Financiamentos a pagar de longo prazo: R$ 330.000,00; • Imobilizado: R$ 450.000,00; • Intangível: R$ 320.000,00; • Estoques: R$ 250.000,00; • Capital Social: R$ 540.000,00.

Com base nesses saldos, o valor do ativo não circulante da empresa é

Q3289880

Contabilidade Geral

Em fevereiro de 2025, um hotel adquiriu um televisor de 98 polegadas para que os seus hospedes assistissem a cerimônia do

Oscar, em março. O preço do televisor era de R$ 40.000,00.

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.

Na data da compra foi acordado com o fornecedor que o pagamento seria realizado por Pix e, em decorrência, o hotel obteve uma redução de 5% sobre o preço original.

Assinale a opção que indica a contrapartida da diminuição de R$ 38.000,00 na conta “Disponibilidades”, nas demonstrações contábeis do hotel.