Questões de Concurso

Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Q3374306

Auditoria

Conforme a NBC TA 315 (R2), que dispõe sobre a identificação e a avaliação dos

riscos de distorção relevante por meio do entendimento da entidade e do seu ambiente, assinale a

alternativa INCORRETA.

Q3374305

Auditoria

Conforme Marcelo Cavalcanti Almeida (2017), as limitações inerentes ao controle

interno referem-se principalmente aos seguintes aspectos:

I. Conluio de funcionários na apropriação de bens da empresa.

II. Funcionários negligentes na execução de suas tarefas diárias.

III. Funcionários que estão adequadamente instruídos em relação às normas internas.

Quais estão corretos?

I. Conluio de funcionários na apropriação de bens da empresa.

II. Funcionários negligentes na execução de suas tarefas diárias.

III. Funcionários que estão adequadamente instruídos em relação às normas internas.

Quais estão corretos?

Q3374304

Auditoria Governamental

Em relação aos critérios de seleção de objetos de auditoria, pode ser definido(a)

como “o montante de recursos orçamentários ou financeiros alocados por uma gestão, em um

específico ponto de controle (unidade, sistema, área, processo, programa ou ação) objeto dos exames

de auditoria ou fiscalização” (Ferreira, 2009; Castro, 2010). O conceito definido no trecho é:

Q3374303

Auditoria

Em relação ao planejamento da auditoria de demonstrações contábeis e com base

na NBC TA 300 (R1), analise as assertivas a seguir:

I. A realização de atividades preliminares do trabalho de auditoria no final do trabalho de auditoria corrente auxilia o auditor na identificação e avaliação de eventos ou situações que possam afetar adversamente a capacidade do auditor de planejar e realizar o trabalho de auditoria.

II. A avaliação de requisitos éticos no início do trabalho de auditoria corrente significa que estes devem estar concluídos antes da realização de outras atividades importantes para esse trabalho.

III. No caso de trabalhos de auditoria recorrentes, esses procedimentos iniciais devem ser aplicados logo após, ou em conexão, a conclusão da auditoria anterior.

Quais estão corretas?

I. A realização de atividades preliminares do trabalho de auditoria no final do trabalho de auditoria corrente auxilia o auditor na identificação e avaliação de eventos ou situações que possam afetar adversamente a capacidade do auditor de planejar e realizar o trabalho de auditoria.

II. A avaliação de requisitos éticos no início do trabalho de auditoria corrente significa que estes devem estar concluídos antes da realização de outras atividades importantes para esse trabalho.

III. No caso de trabalhos de auditoria recorrentes, esses procedimentos iniciais devem ser aplicados logo após, ou em conexão, a conclusão da auditoria anterior.

Quais estão corretas?

Q3374302

Auditoria Governamental

Ao elaborar o planejamento anual de atuação, Sílvio, profissional responsável pelo

sistema de gestão de riscos da Cia. Delta, incluiu extensa manifestação quanto à “suscetibilidade

de uma afirmação a respeito de uma transação, saldo contábil ou divulgação, apresentar uma

distorção que possa ser relevante, individualmente ou em conjunto com outras distorções,

antes da consideração de quaisquer controles associados” (ISSAI 200). O conceito apresentado diz

respeito ao risco

Q3373730

Contabilidade Pública

Referente às Demonstrações Contábeis Aplicadas ao Setor Público, previstas no

MCASP, analise as assertivas abaixo e assinale V, se verdadeiras, ou F, se falsas.

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício. Nesse sentido, ressalta-se que o Indicador de Superávit Financeiro (ISF) não foi criado para subsidiar a elaboração do Balanço Financeiro, logo este demonstrativo não conterá todas as contas contábeis de natureza patrimonial com ISF.

( ) O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõem.

( ) O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no Balanço Patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade. O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público (PCASP). Os ativos e passivos serão apresentados em níveis sintéticos (3º nível – Subgrupo ou 4º nível – Título). Os saldos das contas intragovernamentais deverão ser excluídos para viabilizar a consolidação das contas no ente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) O Balanço Orçamentário demonstrará as receitas detalhadas por categoria econômica e origem, especificando a previsão inicial, a previsão atualizada para o exercício, a receita realizada e o saldo, que corresponde ao excesso ou insuficiência de arrecadação. Demonstrará, também, as despesas por categoria econômica e grupo de natureza da despesa, discriminando a dotação inicial, a dotação atualizada para o exercício, as despesas empenhadas, as despesas liquidadas, as despesas pagas e o saldo da dotação.

( ) O objetivo principal do Balanço Financeiro é evidenciar todas as movimentações financeiras de entradas e saídas que impactam o caixa e equivalentes de caixa em um exercício financeiro, possibilitando assim, a apuração do resultado financeiro do exercício. Nesse sentido, ressalta-se que o Indicador de Superávit Financeiro (ISF) não foi criado para subsidiar a elaboração do Balanço Financeiro, logo este demonstrativo não conterá todas as contas contábeis de natureza patrimonial com ISF.

( ) O Balanço Patrimonial é a demonstração contábil que evidencia, qualitativa e quantitativamente, a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público, bem como os atos potenciais, que são registrados em contas de compensação (natureza de informação de controle). A Lei nº 4.320/1964 confere viés orçamentário ao Balanço Patrimonial ao separar o ativo e o passivo em dois grupos, Financeiro e Permanente, em função da dependência ou não de autorização legislativa ou orçamentária para realização dos itens que o compõem.

( ) O Balanço Patrimonial deverá ser acompanhado de notas explicativas em função da dimensão, da natureza e função dos valores envolvidos nos ativos e passivos. A entidade deve divulgar, no Balanço Patrimonial ou nas notas explicativas, rubricas adicionais às contas apresentadas (subclassificações), classificadas de forma adequada às operações da entidade. O Quadro Principal do Balanço Patrimonial será elaborado utilizando-se a classe 1 (Ativo) e a classe 2 (Passivo e Patrimônio Líquido) do Plano de Contas Aplicado ao Setor Público (PCASP). Os ativos e passivos serão apresentados em níveis sintéticos (3º nível – Subgrupo ou 4º nível – Título). Os saldos das contas intragovernamentais deverão ser excluídos para viabilizar a consolidação das contas no ente.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q3373728

Contabilidade Pública

Referente à dívida ativa, conforme a Lei nº 6.830/1980 e o MCASP, analise as

assertivas abaixo e assinale a alternativa correta.

I. A inscrição do crédito em dívida ativa configura fato contábil quantitativo, pois altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem, é baixado o valor bruto do crédito a receber contra uma Variação Patrimonial Diminutiva (VPD). Já no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA).

II. Quanto à expectativa de realização, há a troca do crédito a receber no ativo circulante (registrado no órgão ou entidade de origem do crédito) pelo crédito de dívida ativa no ativo não circulante (registrado no órgão ou entidade competente para inscrição do crédito em dívida ativa), tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito. O ajuste para perdas referente ao crédito segue o mesmo mecanismo.

III. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento da dívida ativa da Fazenda Pública a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declara absolutamente impenhoráveis.

I. A inscrição do crédito em dívida ativa configura fato contábil quantitativo, pois altera o valor do patrimônio líquido do ente público. No órgão ou entidade de origem, é baixado o valor bruto do crédito a receber contra uma Variação Patrimonial Diminutiva (VPD). Já no órgão ou entidade competente para inscrição, é reconhecido um crédito de dívida ativa contra uma Variação Patrimonial Aumentativa (VPA).

II. Quanto à expectativa de realização, há a troca do crédito a receber no ativo circulante (registrado no órgão ou entidade de origem do crédito) pelo crédito de dívida ativa no ativo não circulante (registrado no órgão ou entidade competente para inscrição do crédito em dívida ativa), tendo em vista que o inadimplemento torna incerto o prazo para realização do crédito. O ajuste para perdas referente ao crédito segue o mesmo mecanismo.

III. Sem prejuízo dos privilégios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento da dívida ativa da Fazenda Pública a totalidade dos bens e das rendas, de qualquer origem ou natureza, do sujeito passivo, seu espólio ou sua massa, inclusive os gravados por ônus real ou cláusula de inalienabilidade ou impenhorabilidade, seja qual for a data da constituição do ônus ou da cláusula, excetuados unicamente os bens e rendas que a lei declara absolutamente impenhoráveis.

Q3373726

Contabilidade Pública

Referente aos restos a pagar, com base no MCASP (2024), analise as assertivas

abaixo e assinale a alternativa correta.

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

II. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após, inscreve-se os restos a pagar não processados do exercício.

III. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. Neste caso, em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens ou serviços satisfez a obrigação de fazer, e a Administração conferiu essa obrigação. Portanto, não poderá deixar de exercer a obrigação de pagar, salvo motivo previsto na legislação pertinente.

I. No fim do exercício, as despesas orçamentárias empenhadas e não pagas serão inscritas em restos a pagar. A inscrição de restos a pagar deve observar as disponibilidades financeiras e condições da legislação pertinente, de modo a prevenir riscos e corrigir desvios capazes de afetar o equilíbrio das contas públicas, conforme estabelecido na Lei de Responsabilidade Fiscal (LRF).

II. A inscrição de despesa em restos a pagar não processados é realizada após a anulação dos empenhos que não serão inscritos em virtude de restrição em norma do ente da Federação, ou seja, verifica-se quais despesas devem ser inscritas em restos a pagar e anula-se as demais. Após, inscreve-se os restos a pagar não processados do exercício.

III. No caso das despesas orçamentárias inscritas em restos a pagar processados, verifica-se na execução o cumprimento dos estágios de empenho e liquidação, restando pendente apenas o pagamento. Neste caso, em geral, não podem ser cancelados, tendo em vista que o fornecedor de bens ou serviços satisfez a obrigação de fazer, e a Administração conferiu essa obrigação. Portanto, não poderá deixar de exercer a obrigação de pagar, salvo motivo previsto na legislação pertinente.

Q3373725

Contabilidade Pública

Sobre a mensuração de ativos e passivos, segundo o MCASP (2024), assinale a

alternativa INCORRETA.

Q3373723

Contabilidade Pública

Em relação aos atributos legais da conta contábil, conforme o MCASP (2024),

analise as assertivas abaixo e assinale a alternativa correta.

I. O Ativo Permanente compreenderá os créditos e os valores realizáveis independentemente de autorização orçamentária e dos valores numerários.

II. O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. O Passivo Financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

I. O Ativo Permanente compreenderá os créditos e os valores realizáveis independentemente de autorização orçamentária e dos valores numerários.

II. O Passivo Permanente compreenderá as dívidas fundadas e outras que dependam de autorização legislativa para amortização ou resgate.

III. O Passivo Financeiro compreenderá as dívidas fundadas e outras cujo pagamento independa de autorização orçamentária.

Q3373722

Contabilidade Pública

Em relação aos atributos conceituais das contas contábeis, conforme o Manual de

Contabilidade Aplicada ao Setor Público (MCASP, 2024), analise as assertivas abaixo e

assinale V, se verdadeiras, ou F, se falsas.

( ) Função: descrição da natureza dos atos e fatos registráveis na conta.

( ) Natureza do Saldo: identifica se a conta tem saldo devedor, credor ou ambos.

( ) Título / Nome: designação que identifica o objeto de uma conta.

( ) Conta Mista / Híbrida: possui somente saldo devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

( ) Função: descrição da natureza dos atos e fatos registráveis na conta.

( ) Natureza do Saldo: identifica se a conta tem saldo devedor, credor ou ambos.

( ) Título / Nome: designação que identifica o objeto de uma conta.

( ) Conta Mista / Híbrida: possui somente saldo devedor.

A ordem correta de preenchimento dos parênteses, de cima para baixo, é:

Q3373721

Análise de Balanços

Referente aos índices econômico-financeiros de análise, analise as assertivas abaixo

e assinale a alternativa correta.

I. Indicadores de rentabilidade visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa.

II. Os Indicadores de endividamento e estrutura são utilizados, basicamente, para aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

III. Os Indicadores de atividade visam à mensuração das diversas durações de um “ciclo operacional”, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas.

I. Indicadores de rentabilidade visam avaliar os resultados auferidos por uma empresa em relação a determinados parâmetros que melhor revelem suas dimensões. Uma análise baseada exclusivamente no valor absoluto do lucro líquido traz normalmente sério viés de interpretação ao não refletir se o resultado gerado no exercício foi condizente ou não com o potencial econômico da empresa.

II. Os Indicadores de endividamento e estrutura são utilizados, basicamente, para aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio.

III. Os Indicadores de atividade visam à mensuração das diversas durações de um “ciclo operacional”, o qual envolve todas as fases operacionais típicas de uma empresa, que vão desde a aquisição de insumos básicos ou mercadorias até o recebimento das vendas realizadas.

Q3373720

Contabilidade Geral

Sobre a divulgação dos componentes de caixa e equivalentes de caixa, segundo o

CPC 03 – Demonstração dos Fluxos de Caixa, analise as assertivas abaixo e assinale a alternativa

correta.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

I. A entidade deve divulgar os componentes de caixa e equivalentes de caixa e deve apresentar uma conciliação dos valores em sua demonstração dos fluxos de caixa com os respectivos itens divulgados no Balanço Patrimonial.

II. O efeito de qualquer mudança na política para determinar os componentes de caixa e equivalentes de caixa, como, por exemplo, mudança na classificação dos instrumentos financeiros previamente considerados como parte da carteira de investimentos da entidade, deve ser apresentado de acordo com regra específica sobre Práticas Contábeis, Mudanças em Estimativas e Correção de Erro.

III. Em vista da variedade de práticas de gestão de caixa e de produtos bancários, quando utilizar o método Indireto de Fluxo de Caixa, é facultativa à entidade a divulgação da política que adota na determinação da composição do caixa e equivalentes de caixa.

Q3373719

Contabilidade Geral

Deverá ser registrada, periodicamente, a diminuição do valor dos elementos dos

ativos imobilizado e intangível nas contas de:

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

I. Depreciação: quando corresponder à perda do valor dos direitos que têm por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

II. Exaustão: quando corresponder à perda do valor do capital aplicado na aquisição de direitos da propriedade industrial ou comercial e quaisquer outros com existência ou exercício de duração limitada, ou cujo objeto sejam bens de utilização por prazo legal ou contratualmente limitado.

III. Amortização: quando corresponder à perda do valor, decorrente da sua exploração, de direitos cujo objeto sejam recursos minerais ou florestais, ou bens aplicados nessa exploração.

Quais estão INCORRETAS?

Q3373718

Contabilidade Geral

A empresa Alpha adquiriu um veículo para ser utilizado pelos seus vendedores nas

visitas aos clientes. O pagamento ocorrerá em cinco parcelas iguais, com a primeira parcela com

vencimento para 30 dias. Considerando o exposto, assinale a alternativa que apresenta o registro

correto desse veículo na contabilidade da empresa, conforme as normas de contabilidade.

Q3373717

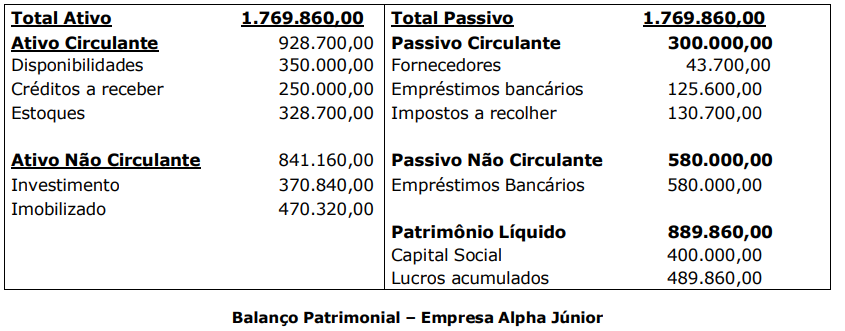

Análise de Balanços

Com base nos valores, em reais (R$), apresentados no balanço patrimonial da

empresa Alpha Júnior, calcule o Índice de Liquidez Seca e assinale a alternativa correta.

Q3373716

Contabilidade Geral

Sobre a estrutura conceitual da Contabilidade, analise as assertivas abaixo:

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

I. Ativo é um recurso econômico presente controlado pela entidade como resultado de eventos passados, e recurso econômico é um direito que tem o potencial de produzir benefícios econômicos.

II. Receitas e despesas são os elementos das demonstrações contábeis que se referem ao desempenho contábil da entidade. Os usuários das demonstrações contábeis precisam de informações tanto sobre a posição financeira da entidade como de seu desempenho financeiro.

III. Direitos sobre o patrimônio líquido são direitos sobre a participação residual nos ativos da entidade após a dedução de todos os seus passivos. Em outras palavras, são reivindicações contra a entidade que não atendem à definição de passivo. Essas reivindicações podem ser estabelecidas por contrato, legislação ou meios similares e incluem, na medida em que não atendem à definição de passivo: a) ações de diversos tipos emitidas pela entidade; e b) algumas obrigações da entidade de emitir outro direito sobre o patrimônio líquido.

Quais estão corretas?

Q3373715

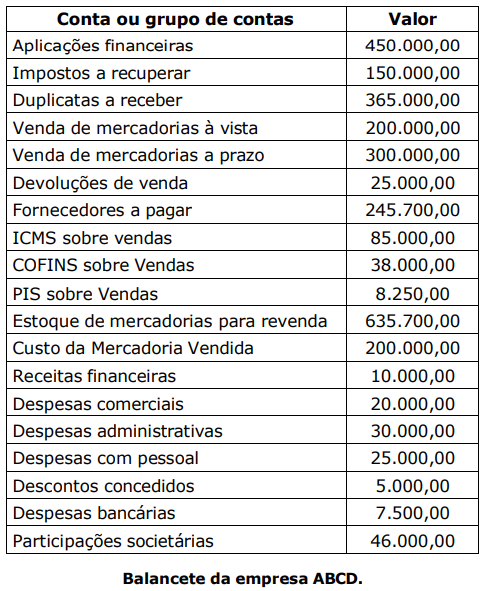

Contabilidade Geral

Considerando somente os valores, em reais (R$), descritos no quadro abaixo,

extraídos do balancete da empresa ABCD em 31 de dezembro de 2024, assinale a alternativa que

corresponde ao resultado do exercício antes do IRPJ e CSLL.

Ano: 2025

Banca:

FUNDATEC

Órgão:

CRC-RS

Provas:

FUNDATEC - 2025 - CRC-RS - Contador

|

FUNDATEC - 2025 - CRC-RS - Fiscal Contador |

Q3373687

Contabilidade Geral

Texto associado

(Disponível em: www.revistas.fucamp.edu.br/index.php/getec/article/view/2982/1840 – texto adaptado especialmente para esta prova).

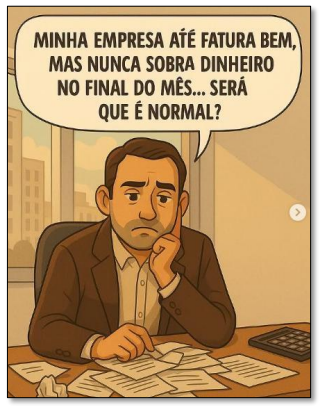

Analise a figura a seguir e as asserções a respeito de sua relação com o texto-base:

Fonte: Perfil Auriun Contabilidade (@auriuncontabilidade, 2025).

I. O homem da charge mostra-se confuso e, através de sua fala, pode-se inferir que suas dúvidas possam ter relação com o assunto discutido no texto: a contabilidade.

E

II. O texto-base reforça a importância da contabilidade para evitar confusão nos momentos de tomada de decisão.

A respeito dessas asserções, assinale a alternativa correta.

Fonte: Perfil Auriun Contabilidade (@auriuncontabilidade, 2025).

I. O homem da charge mostra-se confuso e, através de sua fala, pode-se inferir que suas dúvidas possam ter relação com o assunto discutido no texto: a contabilidade.

E

II. O texto-base reforça a importância da contabilidade para evitar confusão nos momentos de tomada de decisão.

A respeito dessas asserções, assinale a alternativa correta.

Q3373402

Contabilidade Pública

Um município recebeu R$100.000,00 a título de caução

em um processo licitatório. Esse valor deve ser

classificado como: