Foram encontradas 77.444 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Custos fixos de produção 2.000 Custos variáveis de produção 1.600 Despesas fixas administrativas e de vendas 400 Despesas variáveis administrativas e de vendas 600

Considerando que não havia estoques iniciais no mês 03/X1, o valor do estoque final pelo custeio por absorção e custeio variável é de, respectivamente:

Em 15/04/X0 será efetuada a seguinte contabilização por parte da empresa vendedora:

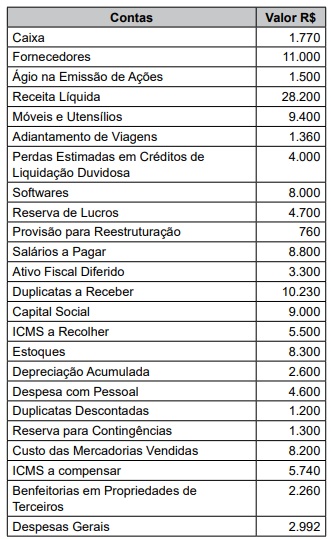

Considere os dados da tabela a seguir para responder a questão.

Considere os dados da tabela a seguir para responder a questão.

Considere os dados da tabela a seguir para responder a questão.

- Total bruto dos salários R$ 3.750.000,00.

- Descontos faltas e atrasos: R$ 150.000,00.

- Previdência social descontada dos funcionários R$ 400.000,00.

- Imposto de Renda Retido na Fonte: R$ 250.000,00.

- Previdência social patronal R$ 700.000,00.

- Empréstimos consignados descontados a repassar R$ 100.000,00.

Somente com base nas informações apresentadas, é correto afirmar:

- Compra de máquina para a produção (Ativo Imobilizado) em 01/04/2024 pelo valor de R$ 2.700.000,00. - Vida útil estimada: 10 (dez) anos.

- Depreciação normal (linear).

- Valor líquido contábil do bem em 31/12/2024: R$ 2.565.000,00.

- Máquina entrou em uso no mesmo dia da compra.

Devido a um erro no sistema, não foi possível obter o valor residual do bem. Apure e assinale a alternativa que apresenta o valor residual do referido bem:

- Registro do aluguel da sede, no valor de R$ 75.000,00 e pagamento previsto para 20/05/2025.

- Pagamento da energia elétrica do mês de março de 2025, já apropriado, no valor de R$ 8.000,00. - Venda de serviços para clientes, com previsão de recebimento em 10/05/2025, no valor de R$ 250.000,00.

- Pagamento de abastecimento (combustível) dos veículos da empresa, referente ao mês corrente, no valor de R$ 15.000,00 e que não havia sido realizado qualquer registro anterior.

Com base somente nas informações apresentadas, é possível afirmar que o mês de abril de 2025 apresentou:

Joana é auditora de controle interno e está avaliando a situação fiscal do município de “A”. Ela quer saber se o município gerou ou consumiu patrimônio no exercício de 2024 e quais foram os fatores que mais contribuíram para esse resultado, considerando a variação dos saldos contábeis em 2024 em relação ao saldo apresentado para o ano de 2023. O objetivo de Joana é identificar variações que possam não ser consistentes entre si, assim identificando áreas e processos que possam requerer análise mais detalhada.

Ao realizar tal comparação, pode-se dizer que Joana está aplicando o procedimento de auditoria conhecido por

Analise os casos descritos a seguir:

Caso 1: Durante a auditoria de uma empresa pública, o auditor decide verificar se os pagamentos superiores a R$ 10.000,00 estão sendo devidamente autorizados pelo gerente financeiro, conforme exigido pela política interna da empresa. O auditor seleciona uma amostra de 30 pagamentos desse tipo e examina os documentos comprobatórios (notas fiscais, ordem de pagamento, autorização assinada). Ele constata que, em 28 dos 30 casos, a autorização foi corretamente registrada, com as assinaturas dos responsáveis.

Caso 2: O auditor envia cartas de circularização para os principais clientes da empresa, solicitando confirmação de saldos a receber. O objetivo é validar a existência dos saldos de contas a receber na data do balanço.

Caso 3: O auditor refaz os cálculos de depreciação dos ativos imobilizados com base nas taxas e vidas úteis previstas na política contábil da empresa, a fim de verificar a correção do valor registrado.

Com base nas descrições apresentadas, é correto afirmar que os testes de auditoria aplicados se classificam respectivamente como:

Durante uma auditoria fiscal em uma empresa de pequeno porte do ramo de confecção (Empresa Beta Ltda.), o auditor resolve cruzar os lançamentos contábeis com os livros-caixa e as demonstrações financeiras. Ao examinar o Razão da conta “Caixa”, o auditor observa que, em vários dias consecutivos, ao longo dos meses de agosto e setembro, a conta apresenta saldos credores, ou seja, valores negativos, o que não é possível em uma conta que representa dinheiro em espécie.

Ao ser questionada, a empresa alega erro contábil, mas não apresenta documentos comprobatórios (notas fiscais, recibos ou controle de caixa interno) que expliquem o fluxo de numerário. O auditor então verifica que a empresa não possui conta bancária com saldo suficiente que justifique a movimentação de caixa com recursos bancários; constata, por amostragem, que a empresa faz grande parte de suas vendas em dinheiro; observa que há pagamentos de despesas (como fornecedores e funcionários) em espécie, com datas que coincidem com os saldos credores de caixa; constata, ainda, que não há registros de empréstimos, adiantamentos de sócios ou qualquer outra fonte legítima de recursos.

Com base na situação descrita, é possível afirmar que o auditor está diante de um forte indício de