Foram encontradas 77.259 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

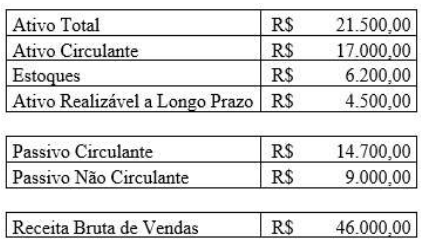

Para a resolução da questão a seguir, considere os demonstrativos relativos à empresa Alfa e Ômega S.A., em 31/12/2025.

Qual é o Índice de Liquidez Corrente em 31/12/2025?

Qual é o Índice de Liquidez Geral em 31/12/2025?

Coluna I

1. Plano de contas

2. Lançamento contábil

3. Método das partidas dobradas

4. Resultado do exercício

Coluna II

( ) Sistema que exige igualdade entre débitos e créditos.

( ) Diferença entre receitas e despesas.

( ) Registro dos fatos contábeis nos livros.

( ) Conjunto estruturado de contas.

Assinale a alternativa CORRETA:

I. Fato permutativo altera apenas a composição do patrimônio.

II. Fato modificativo provoca alteração no Patrimônio Líquido.

III. Fato misto combina características de fato permutativo e modificativo.

IV. O pagamento de uma dívida em dinheiro é um fato modificativo.

Assinale a alternativa CORRETA:

I. O Ativo representa a aplicação de recursos.

II. O Passivo representa as origens de recursos provenientes de terceiros.

III. O Patrimônio Líquido corresponde à diferença entre Ativo e Passivo.

IV. O aumento do Passivo sempre provoca aumento do Patrimônio Líquido.

Assinale a alternativa que apresenta a sequência CORRETA

Uma empresa de capital aberto passou a divulgar, além das demonstrações contábeis tradicionais, informações sobre investimentos em redução de emissões de carbono, programas de inclusão social e geração de valor econômico aos diversos stakeholders, parte delas incorporadas às notas explicativas e parte divulgadas em relatório integrado.

Considerando o papel da Contabilidade na evidenciação do desempenho econômico, social e ambiental, assinale a alternativa INCORRETA.

Gastos → Custos → Produtos em Elaboração → Produtos Acabados → Custo dos Produtos Vendidos → Resultado

Considerando esse fluxo e os conceitos associados, assinale a alternativa CORRETA.

De acordo com o Manual de Contabilidade Aplicada ao Setor Público (MCASP, 2025), compõem o conjunto das Demonstrações Contábeis Aplicadas ao Setor Público (DCASP):

Com base nos conceitos de receitas e despesas públicas, bem como nos estágios da receita e da despesa, julgue as assertivas a seguir:

( ) A receita orçamentária, em regra, percorre os estágios de previsão, lançamento, arrecadação e recolhimento, sendo que o lançamento é etapa típica das receitas tributárias.

( ) A arrecadação corresponde ao recebimento do valor devido pelo contribuinte ou devedor, efetuado pelos agentes arrecadadores, no momento em que ocorre o ingresso do recurso.

( ) O recolhimento consiste na transferência dos valores arrecadados pelos agentes arrecadadores para a Conta Única/Tesouro, permitindo sua disponibilidade financeira.

( ) A despesa orçamentária executa-se por meio dos estágios de empenho, liquidação e pagamento, sendo a liquidação a fase em que se verifica o direito adquirido pelo credor, com base em documentos comprobatórios do fornecimento do bem ou da prestação do serviço.

( ) Receitas extraorçamentárias correspondem a ingressos de caráter temporário, que não integram a receita orçamentária, pois representam valores de terceiros sob guarda do ente público.

Assinale a alternativa que apresenta a sequência CORRETA:

Com base nos fundamentos da CASP, julgue as assertivas a seguir:

( ) O objeto da Contabilidade Aplicada ao Setor Público é o orçamento público, pois, no setor público, a contabilidade se destina prioritariamente ao controle da execução orçamentária.

( ) Os objetivos da elaboração e divulgação da informação contábil no setor público estão relacionados ao fornecimento de informações úteis aos usuários dos Relatórios Contábeis de Propósito Geral (RCPG), especialmente para a prestação de contas e responsabilização (accountability) e para a tomada de decisão.

( ) Considerando a função social das entidades públicas, o desempenho no setor público pode ser avaliado integralmente por medidas financeiras e orçamentárias, sendo desnecessária a consideração de aspectos ligados à prestação de serviços à sociedade.

( ) O alcance obrigatório das NBC TSP e da estrutura conceitual da CASP abrange as entidades do setor público, incluindo governos e seus poderes, órgãos e entidades da administração direta e indireta, bem como empresas estatais dependentes.

Assinale a alternativa que apresenta a sequência CORRETA:

Uma indústria de equipamentos domésticos está projetando o preço de venda unitário de um novo modelo de liquidificador premium, utilizando a metodologia do markup sobre o custo. Foram estimados os seguintes parâmetros para o produto:

Custo unitário do produto (custeio por absorção): R$ 39,00; Despesas operacionais (administração e vendas): 14% sobre a receita bruta; Comissões sobre vendas: 6% sobre o preço de venda; Tributos incidentes sobre vendas: 22% sobre o preço de venda; Margem de lucro desejada: 10% sobre a receita bruta.

Com base exclusivamente nas informações acima e considerando o método do markup, assinale a alternativa em que consta o preço de venda unitário, em reais:

A Empresa PiauíTech comercializa apenas um modelo de bebedouro industrial refrigerado. Para um mês típico, estimou-se:

Preço de venda unitário: R$ 3.200,00; Custos e despesas variáveis unitários totais: R$ 1.600,00 por unidade; Gastos fixos operacionais mensais: R$ 360.000,00, sendo que, dentro desse total, a depreciação corresponde a R$ 56.000,00/mês; Capital próprio investido pelos sócios: R$ 2.000.000,00; Retorno mínimo exigido: 2% ao mês sobre o capital próprio.

Assinale a alternativa que apresenta CORRETAMENTE, respectivamente, o Ponto de Equilíbrio Contábil (PEC), o Ponto de Equilíbrio Econômico (PEE) e o Ponto de Equilíbrio Financeiro (PEF), em unidades e em valor (R$):

Os métodos de custeio orientam a apropriação de custos aos objetos de custeio (produtos/serviços). Entre eles, destacam-se o Custeio por Absorção, o Custeio Variável (ou Direto), o Custeio Baseado em Atividades (ABC) e o Custeio Pleno (RKW), os quais possuem abordagens e finalidades distintas, incluindo aplicações contábeis e gerenciais.

Analise as assertivas a seguir, julgando-as como Verdadeiras (V) ou Falsas (F).

( ) No custeio por absorção, todos os custos de fabricação (diretos e indiretos, fixos e variáveis) são apropriados aos produtos, as despesas são lançadas diretamente ao resultado do período e o método é aceito pela legislação fiscal no Brasil.

( ) No custeio variável (ou direto), apenas os custos variáveis são apropriados aos produtos, enquanto os custos fixos de fabricação são tratados como despesas do período, sendo o método aceito pela auditoria externa e pela legislação do Imposto de Renda.

( ) No custeio ABC, os custos indiretos são alocados aos produtos principalmente por rateios volumétricos, com base no volume produzido, evitando o uso de direcionadores de custos.

( ) No custeio pleno (RKW), são apropriados aos produtos não apenas os custos de produção, mas também as despesas, visando obter o montante total gasto no processo de “produzir e vender”, sendo um método de uso predominantemente gerencial.

Assinale a alternativa que apresenta a sequência CORRETA:

I. Matéria-prima consumida, sendo possível identificar com precisão a quantidade utilizada em cada produto.

II. Salários da supervisão geral da fábrica.

III. Energia elétrica da fábrica, sem possibilidade de associação direta a cada produto.

IV. Depreciação das máquinas, calculada pelo método linear, sem controle por produto.

Assinale a alternativa que classifica CORRETAMENTE cada item, respectivamente, quanto à relação com o produto (direto ou indireto) e quanto ao comportamento em relação ao volume de produção (fixo ou variável):