Questões de Concurso

Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

A empresa Dexter Suprimentos Ltda., atuante no setor de materiais hospitalares, apresentou as seguintes informações contábeis ao final do exercício de 2024:

• caixa e equivalentes de caixa: R$ 50.000;

• clientes (duplicatas a receber): R$ 30.000;

• estoques: R$ 40.000;

• ativo não circulante: R$ 480.000;

• passivo circulante: R$ 60.000;

• passivo não circulante: R$ 0;

• patrimônio líquido: R$ 540.000;

• receita líquida de vendas: R$ 950.000; e

• lucro líquido do exercício: R$ 130.000.

Com base nessa situação hipotética e considerando‑se os quocientes contábeis básicos da contabilidade geral, assinale a opção correta.

Uma contadora responsável pela área contábil do Conselho Regional de Medicina do Espírito Santo (CRM‑ES), foi convocada para uma auditoria interna. Durante a preparação dos relatórios, um dos empregados públicos novatos perguntou quais eram as demonstrações contábeis obrigatórias previstas na legislação para os órgãos da Administração Pública.

Com base nessa situação hipotética e nas normas contábeis do setor público, assinale a opção que apresenta exclusivamente demonstrações previstas como obrigatórias para a contabilidade pública.

Durante o mês de julho, a empresa Beta Comercial Ltda. realizou as seguintes operações:

• integralização de capital social no valor de R$ 100.000, sendo 60% em dinheiro e 40% em equipamentos;

• compra de mercadorias para revenda no valor de R$ 60.000, sendo 50% a prazo e 50% à vista;

• pagamento de despesas administrativas no valor de R$ 12.000, à vista; • venda de mercadorias por R$ 120.000, sendo 70% à vista e 30% a prazo. O custo das mercadorias vendidas foi de R$ 48.000;

• recebimento antecipado de clientes no valor de R$ 10.000, referente a vendas futuras;

• constituição de provisão para imposto de renda no valor de R$ 9.000; e

• reconhecimento da depreciação dos equipamentos no valor de R$ 2.000.

Com base nessa situação hipotética e considerando‑se que todos os saldos iniciais eram iguais a zero, assinale a opção correta quanto aos saldos finais das contas em 31 de julho.

A empresa Alfa realizou as seguintes operações no mês de julho:

• integralização do total do capital social no valor de R$ 15.000 em dinheiro;

• aquisição de mercadorias para revenda no valor de R$ 30.000, pagando 40% à vista e o restante a prazo;

• pagamento de despesas administrativas no valor de R$ 3.000, em dinheiro; e

• venda de mercadorias por R$ 50.000, sendo 60% à vista e 40% a prazo, com custo das mercadorias vendidas de R$ 20.000.

Com base nessa situação hipotética, considerando‑se exclusivamente as operações acima e admitindo‑se que todas as contas estavam com saldo zero no início do mês, assinale a opção que apresenta corretamente o saldo final das contas Caixa, Clientes, Fornecedores e Estoque de Mercadorias, após os lançamentos.

Durante o exercício de 2024, o CRM‑ES contratou uma empresa para a prestação de serviços de manutenção predial. Os serviços foram executados em sua totalidade em 15 de dezembro de 2024, com nota fiscal emitida na mesma data. Entretanto, por questões operacionais, o pagamento foi autorizado e liquidado apenas em 10 de janeiro de 2025.

Com base nessa situação hipotética e considerando‑se os princípios fundamentais de contabilidade, assinale a opção correta quanto ao reconhecimento contábil da despesa.

Durante auditoria no CRM‑ES, identificou‑se que o processo de pagamento a fornecedores seguiu os seguintes procedimentos: foi realizada a reserva orçamentária do valor a ser pago e, posteriormente, houve a verificação da efetiva prestação do serviço, com base em documentação comprobatória. Por fim, foi efetuado o pagamento ao credor por meio bancário.

Com base nessa situação hipotética, é correto afirmar que esses procedimentos estão alinhados aos estágios da despesa pública denominados, respectivamente,

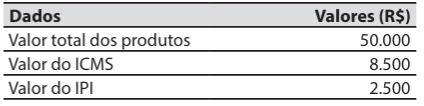

A companhia Guabiroba é uma prestadora de serviços de limpeza e conservação de edifícios. Em determinada data, adquiriu produtos diretamente da indústria, que serão aplicados como insumos na prestação de serviços aos seus clientes.

No documento fiscal de aquisição, entre outros dados, constaram os seguintes:

Na data da aquisição dos produtos, a companhia Guabiroba teve gastos, pagos à vista, com o frete e o seguro dos produtos transportados desde a indústria até o seu estabelecimento, no valor de R$ 3.000.

O valor que a companhia Guabiroba registrou na conta contábil estoques, referente à aquisição dos produtos, foi de:

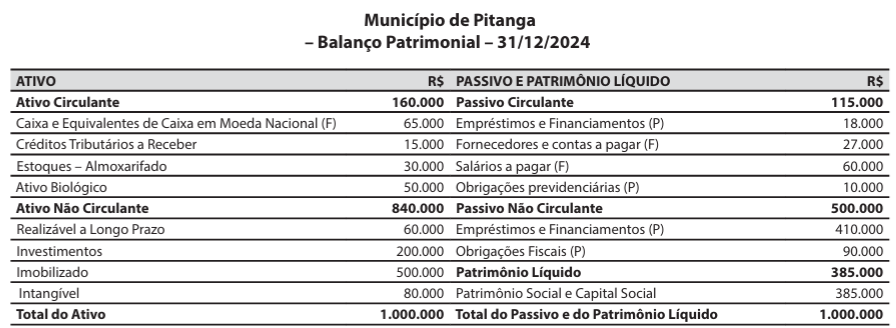

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Para responder à questão, considere a seguinte situação hipotética: ao final do exercício financeiro de 2024, o município de Pitanga elaborou a seguinte demonstração contábil.

No decorrer do mês de janeiro de 2025, ocorreram somente as seguintes operações, que foram corretamente registradas: 10.000 500.000 410.000 90.000 385.000 385.000 1.000.000

1. Registros da previsão de receita, no valor de R$ 500.000, e da fixação da despesa, no valor de R$ 500.000, referentes ao exercício financeiro de 2025.

2. Empenho e liquidação referente à aquisição de medicamentos, que foram registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 10.000.

3. Reconhecimento do direito a receber (lançamento) da receita com impostos, no valor de R$ 100.000.

4. Lançamento, arrecadação e recolhimento da receita com taxas, no valor de R$ 30.000.

5. Consumo de materiais, que estavam registrados na conta contábil “Estoques – Almoxarifado”, no valor de R$ 20.000.

6. Pagamento da obrigação, que estava registrada na conta contábil “Salários a pagar (F)”, no valor de R$ 60.000.

Em 31/01/2025, o valor do total do ativo do município de Pitanga foi de:

• Ativo Circulante: R$ 150.000,00 • Estoques: R$ 30.000,00 • Passivo Circulante: R$ 100.000,00

Considerando que a entidade deseja avaliar sua capacidade de honrar compromissos de curto prazo, desconsiderando os estoques, o seu índice de liquidez seca, em reais, é: