Foram encontradas 77.385 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

I Ação trabalhista com probabilidade de perda “provável”, estimativa pontual de R$ 12 milhões, com apólice de seguro contratada que cobre até 60% das perdas;

II Ação civil pública com probabilidade “possível”, estimativa entre R$ 3 e R$ 9 milhões;

III Notificação de multa ambiental, com probabilidade “remota”, valor potencial de R$2 milhões.

Com base nessas informações, assinale a alternativa que apresenta o tratamento contábil correto no encerramento de X1.

I Recebimento em caixa de receitas tributárias de dezembro/X1 no dia 02/01/X2;

II Empenho de despesas de custeio em 28/12/X1, liquidadas em 10/01/X2 e pagas em 25/01/X2;

III Prestação efetiva de serviços por fornecedor em 29/12/X1 sem empenho prévio, com empenho e pagamento regularizados em X2.

Assinale a alternativa correta quanto ao reconhecimento orçamentário e patrimonial.

• Passivo oneroso (empréstimos e financiamentos, curto +longo): R$ 12.000

• Passivo de arrendamentos (CPC 06): R$ 3.000

• Caixa e equivalentes: R$ 2.500

• Patrimônio líquido: R$ 10.000

• EBITDA: R$ 5.000 (exclui despesas de depreciação e amortização; inclui efeito de arrendamentos no EBITDA, como usual)

• Despesa financeira (juros) total: R$ 1.100 (inclui juros de arrendamentos)

Assinale a alternativa que apresenta, aproximadamente, nessa ordem, os indicadores:

I Dívida líquida / EBITDA;

II Dívida líquida / Patrimônio líquido;

III Cobertura de juros (EBITDA / juros).

Considerando CPC 46 (IFRS 13) e CPC 48 (IFRS 9), assinale a alternativa correta quanto ao reconhecimento inicial, ao tratamento de dividendos, à classificação hierárquica do valor justo e à apresentação das variações de valor justo:

• Capital social: R$ 10.000 (sem alterações no ano);

• Lucro líquido do exercício: R$ 2.400;

• Ajustes de avaliação patrimonial (ORA) positivos no ano(FVOCI): R$ 300;

• Reserva legal no início: R$ 1.800;

• Não há outras reservas de lucros no início;

• Imposto de renda e contribuição (corrente e diferido) já refletidos no lucro;

• Não há “lucros a realizar” nem prejuízos acumulados;

• Não houve eventos subsequentes que restrinjam a distribuição.

Com base nessas informações, assinale a alternativa que apresenta, respectivamente, a dotação para a reserva legal do exercício e o dividendo obrigatório a ser proposto.

• Lucro de Beta (após impostos): R$ 1.000

• Dividendos declarados e pagos por Beta: R$ 300

• Transações intercompanhias:

• Downstream: Alfa vendeu mercadorias a Beta por 400 commargem bruta de 25%. Ao final do período, 40% dessasmercadorias permanecem no estoque de Beta.

• Upstream: Beta vendeu imobilizado para Alfa gerandoganho de R$ 120 sobre o valor contábil. Alfa depreciará esseimobilizado linearmente em 4 anos e adquiriu no meio doperíodo (depreciação no ano: R$ 15).

Assinale a alternativa que apresenta o efeito líquido no resultado da Investidora Alfa (MEP) e o saldo final do investimento em Beta no balanço de Alfa ao final do exercício X.

Políticas de classificação pelo CPC 03:

• Juros pagos: classificar em Financiamento.

• Dividendos recebidos: classificar em Investimento.

• Dividendos pagos (se houver): classificar em Financiamento.

• Arrendamentos: classificar o pagamento do principal em Financiamento; a parcela de juros dos arrendamentos segue a mesma política de “juros pagos”.

Dados fornecidos para o exercício 20X1 (em R$):

Lucro líquido do período: 800

Depreciação (não caixa): 300

Perda por impairment de intangível (não caixa): 120

Equivalência patrimonial reconhecida na DRE (não caixa): −80

Dividendos recebidos de investida: 50

Juros pagos (inclui juros de dívidas e de arrendamentos): 220

Pagamento do principal de arrendamentos: 180

Ganho reconhecido em ORA por instrumento FVOCI: 70

Variações no capital de giro (saldos finais − iniciais):

Contas a receber: −400 (redução)

Estoques: +150 (aumento)

Fornecedores: −200 (redução)

Salários a pagar: +60 (aumento)

Impostos a recolher: +90 (aumento)

Com base nessa situação hipotética, assinale a alternativa que apresenta o valor do fluxo de caixa de atividades operacionais do período.

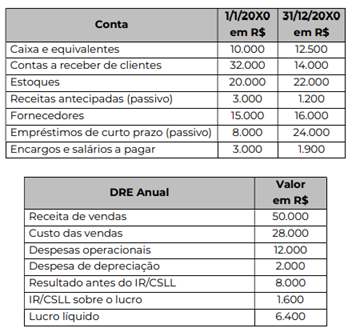

Considere as informações de uma empresa apresentadas acima em contas de Balanço Patrimonial e Demonstração do Resultado do Exercício e assinale a alternativa que apresenta o valor recebido de clientes em 20x0.

Consideradas as normas gerais de direito financeiro para elaboração e controle dos orçamentos, julgue o item a seguir, à luz das disposições da Lei n.º 4.320/1964.

As dotações destinadas pelo governo para cobrir a diferença entre os preços de mercado e os preços de revenda de gêneros alimentícios são consideradas subvenções econômicas.

Consideradas as normas gerais de direito financeiro para elaboração e controle dos orçamentos, julgue o item a seguir, à luz das disposições da Lei n.º 4.320/1964.

As taxas são receitas originárias, porquanto decorrem da exploração do patrimônio do Estado.

I. É uma obrigação presente, derivada de evento passado, cuja extinção deve resultar na entrada de recursos da entidade.

II. Uma característica essencial para a existência de um Passivo é que a entidade tenha a possibilidade de incorrer em uma obrigação futura.

III. Para satisfazer a definição de Passivo, é necessário que a obrigação passada surja como resultado de um evento futuro e necessite da saída de recursos da entidade para ser extinta.

Está INCORRETO o que se afirma em

Um hospital universitário público implantou um sistema de contabilidade de custos. No exercício, foram apurados os seguintes elementos para a unidade de cirurgia:

• custos diretos: R$ 1.200.000;

• custos indiretos administrativos do hospital: R$ 800.000, rateados com base nas horas de uso das salas cirúrgicas, sendo que a unidade de cirurgia representou 40% desse uso; e

• aquisição de equipamento por R$ 500.000, de vida útil estimada em cinco anos, utilizado exclusivamente na unidade de cirurgia.

Com base nessa situação hipotética e considerando‑se os princípios de apropriação de custos e as práticas previstas na contabilidade de custos do setor público, assinale a opção correta, acerca do custo total da unidade de cirurgia no exercício.

Durante o segundo semestre do exercício de 2025, o CRM‑ES identificou que uma despesa classificada na ação de fiscalização profissional foi regularmente empenhada e liquidada, porém não havia disponibilidade de caixa suficiente para realizar o pagamento imediato. O contador do órgão, então, foi consultado quanto à possibilidade de quitação da despesa no exercício seguinte, observando os preceitos legais vigentes.

Com base nessa situação hipotética, nos conhecimentos a respeito da Lei nº 4.320/1964 e nas regras de execução orçamentária e financeira, assinale a opção que apresenta o procedimento a ser seguido.

O Sistema Público de Escrituração Digital (SPED) é um projeto do governo brasileiro que moderniza, padroniza e integra o envio das informações fiscais, contábeis e previdenciárias das empresas aos órgãos fiscalizadores e, entre as suas principais características, destacam‑se

• a substituição de livros em papel por arquivos digitais;

• a padronização e a integração de dados; e

• a redução da burocracia e o combate à sonegação.

Considerando essas informações e os conhecimentos em relação aos módulos que fazem parte do SPED, assinale a opção, que apresenta corretamente um módulo do SPED.