Selecionar segmento

Estude com questões de diferentes segmentos

Atenção: Isso limpará todos os campos já preenchidos no filtro!

Foram encontradas 77.371 questões

Resolva questões gratuitamente!

Junte-se a mais de 4 milhões de concurseiros!

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704852

Contabilidade Pública

As receitas auferidas pelos Entes públicos devem ser registradas nos sistemas

orçamentário, patrimonial e de controle, conforme a origem dos recursos, permitindo aos

gestores e órgãos de controle acompanhar e fiscalizar as movimentações. Considere as

seguintes afirmativas que versam sobre as receitas públicas:

I - As transferências de recursos financeiros de um Ente para outro pode ser registrada, no Ente que recebe os valores, como receita orçamentária corrente ou patrimonial, de acordo com o destino a ser dado aos recursos recebidos.

II - A receita obtida com a alienação de bens do Ativo do Ente público devem ser registradas como receitas de capital.

III - Todas as receitas obtidas com operações de crédito serão registradas como receita de capital, independente do seu prazo de pagamento contratual.

IV - Todo o valor recebido em decorrência da cobrança de taxas deve ser classificado como receita tributária.

Estão corretas:

I - As transferências de recursos financeiros de um Ente para outro pode ser registrada, no Ente que recebe os valores, como receita orçamentária corrente ou patrimonial, de acordo com o destino a ser dado aos recursos recebidos.

II - A receita obtida com a alienação de bens do Ativo do Ente público devem ser registradas como receitas de capital.

III - Todas as receitas obtidas com operações de crédito serão registradas como receita de capital, independente do seu prazo de pagamento contratual.

IV - Todo o valor recebido em decorrência da cobrança de taxas deve ser classificado como receita tributária.

Estão corretas:

Ano: 2025

Banca:

FAU

Órgão:

Prefeitura de Três Barras do Paraná - PR

Prova:

FAU - 2025 - Prefeitura de Três Barras do Paraná - PR - Contador |

Q3704851

Contabilidade Pública

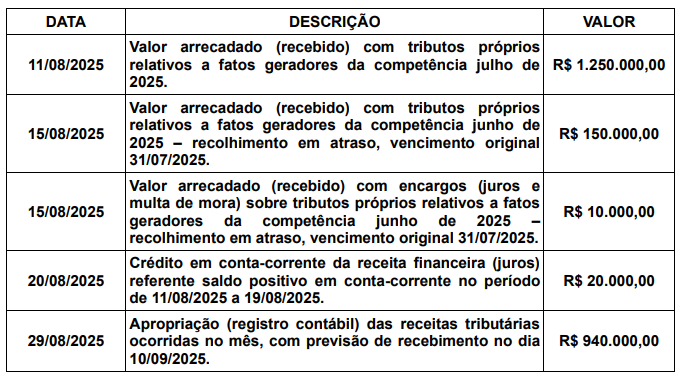

Os Entes públicos possuem competência legal para instituir e arrecadar suas receitas.

Tais recursos se fazem necessários para custear os serviços públicos que serão

disponibilizados para a população. Considere as seguintes informações para a resolução

da questão:

Com base nos dados apresentados, é correto afirmar que:

Com base nos dados apresentados, é correto afirmar que:

Q3704526

Contabilidade Geral

A empresa Águia Forte, do ramo de comércio atacadista, sujeita ao regime não

cumulativo, registrou em fevereiro de 2025 uma Receita Bruta de R$ 10.000.000,00, bem como

aquisições de insumos no valor de R$ 4.500.000,00, com direito a crédito integral. Considerando a

legislação aplicável, qual foi o valor líquido devido de PIS/COFINS no período?

Q3704524

Contabilidade Pública

O Município Alfa apresentou, ao final de 2024, RCL de R$ 400.000.000,00 e Dívida

Consolidada Líquida (DCL) de R$ 300.000.000,00. Para 2025, pretende contratar uma operação de

crédito de R$ 100.000.000,00 para obras e outra por Antecipação de Receita Orçamentária (ARO) no

valor de R$ 25.000.000,00. Considerando a LRF e as normas de contabilidade pública, analise as assertivas abaixo:

I. A contratação da operação de crédito de R$ 100 milhões é permitida, pois a DCL passaria a R$ 400.000.000,00, equivalente a 100% da RCL.

II. A operação de ARO respeita o limite de 7% da RCL, já que 7% de R$ 400 milhões corresponde a R$ 28 milhões, valor superior aos R$ 25 milhões pretendidos.

III. A operação de ARO deve ser obrigatoriamente quitada até o término do exercício de 2025, não podendo ser prorrogada para exercícios seguintes.

IV. Os recursos da operação de crédito de R$ 100 milhões devem ser destinados a despesas de capital, sendo vedada sua aplicação em custeio corrente, salvo exceções previstas em lei.

Quais estão corretas?

I. A contratação da operação de crédito de R$ 100 milhões é permitida, pois a DCL passaria a R$ 400.000.000,00, equivalente a 100% da RCL.

II. A operação de ARO respeita o limite de 7% da RCL, já que 7% de R$ 400 milhões corresponde a R$ 28 milhões, valor superior aos R$ 25 milhões pretendidos.

III. A operação de ARO deve ser obrigatoriamente quitada até o término do exercício de 2025, não podendo ser prorrogada para exercícios seguintes.

IV. Os recursos da operação de crédito de R$ 100 milhões devem ser destinados a despesas de capital, sendo vedada sua aplicação em custeio corrente, salvo exceções previstas em lei.

Quais estão corretas?

Q3704519

Contabilidade Geral

Um Instituto Federal de Tecnologia desenvolveu internamente um software de gestão

acadêmica para integrar matrícula, biblioteca e notas dos alunos. À luz da NBC TG 04 (R4), assinale

a alternativa INCORRETA.

Q3704518

Contabilidade Pública

A NBC TG 16 (R2) traz critérios de reconhecimento e mensuração de estoques no

setor público e privado. Sobre o tema, analise as assertivas abaixo:

I. Estoques devem ser mensurados pelo custo ou pelo valor realizável líquido, adotando-se sempre o maior entre os dois.

II. O custo de aquisição inclui impostos de importação e outros tributos não recuperáveis, além de custos de transporte, seguro e manuseio diretamente atribuíveis.

III. Custos fixos indiretos de produção devem ser alocados com base na capacidade normal de produção, evitando sobrecarga de custos por ociosidade anormal.

IV. Os estoques devem ser reduzidos para o valor realizável líquido quando este for inferior ao custo, sendo permitida a reversão dessa redução caso as circunstâncias que a motivaram deixem de existir.

Quais estão corretas?

I. Estoques devem ser mensurados pelo custo ou pelo valor realizável líquido, adotando-se sempre o maior entre os dois.

II. O custo de aquisição inclui impostos de importação e outros tributos não recuperáveis, além de custos de transporte, seguro e manuseio diretamente atribuíveis.

III. Custos fixos indiretos de produção devem ser alocados com base na capacidade normal de produção, evitando sobrecarga de custos por ociosidade anormal.

IV. Os estoques devem ser reduzidos para o valor realizável líquido quando este for inferior ao custo, sendo permitida a reversão dessa redução caso as circunstâncias que a motivaram deixem de existir.

Quais estão corretas?

Q3704517

Contabilidade Pública

A União foi autuada por descarte inadequado de resíduos químicos nos laboratórios

de uma Universidade Federal, dando origem a processo administrativo ambiental. A Assessoria

Jurídica classificou a perda como “provável”, e os autos registraram dois cenários mutuamente

excludentes e sem cobertura securitária:

(i) acordo para recuperação parcial da área degradada, estimado em R$ 200.000, com probabilidade de 40%;

(ii) condenação administrativa para execução integral do projeto de recuperação, estimado em R$ 300.000, com probabilidade de 60%.

Segundo a NBC TG 25, que estabelece critérios para mensuração de provisões, e a NBC TP 01 (R2), que disciplina a elaboração do laudo pericial contábil, assinale a alternativa correta.

(i) acordo para recuperação parcial da área degradada, estimado em R$ 200.000, com probabilidade de 40%;

(ii) condenação administrativa para execução integral do projeto de recuperação, estimado em R$ 300.000, com probabilidade de 60%.

Segundo a NBC TG 25, que estabelece critérios para mensuração de provisões, e a NBC TP 01 (R2), que disciplina a elaboração do laudo pericial contábil, assinale a alternativa correta.

Q3704516

Contabilidade Geral

Com base na NBC TG – Estrutura Conceitual para Relatório Financeiro, acerca dos

elementos das demonstrações contábeis e seus critérios de reconhecimento, assinale a alternativa

correta.

Q3704515

Auditoria

A NBC TA 320 (R1) – Materialidade no Planejamento e na Execução da Auditoria,

estabelece que a definição e a aplicação da materialidade são aspectos fundamentais do julgamento

profissional do auditor. Com base na referida Norma, analise as assertivas a seguir:

I. A materialidade deve ser considerada pelo auditor tanto no planejamento quanto na execução da auditoria como na avaliação do efeito das distorções identificadas, corrigidas ou não, sobre as demonstrações contábeis.

II. A determinação da materialidade pelo auditor é um procedimento padronizado e objetivo, devendo sempre seguir percentuais fixos do lucro líquido ou da receita bruta.

III. O auditor está dispensado de documentar os valores de materialidade definidos, devendo registrar exclusivamente eventuais revisões realizadas ao longo do trabalho.

IV. Sob pena de responsabilização ética e funcional, a materialidade definida no início da auditoria não pode ser alterada, ainda que novas informações ou mudanças nas circunstâncias tornem o valor inicialmente estabelecido inadequado.

Quais estão corretas?

I. A materialidade deve ser considerada pelo auditor tanto no planejamento quanto na execução da auditoria como na avaliação do efeito das distorções identificadas, corrigidas ou não, sobre as demonstrações contábeis.

II. A determinação da materialidade pelo auditor é um procedimento padronizado e objetivo, devendo sempre seguir percentuais fixos do lucro líquido ou da receita bruta.

III. O auditor está dispensado de documentar os valores de materialidade definidos, devendo registrar exclusivamente eventuais revisões realizadas ao longo do trabalho.

IV. Sob pena de responsabilização ética e funcional, a materialidade definida no início da auditoria não pode ser alterada, ainda que novas informações ou mudanças nas circunstâncias tornem o valor inicialmente estabelecido inadequado.

Quais estão corretas?

Q3704514

Auditoria

Considerando o conteúdo da NBC TA 520 – Procedimentos Analíticos, assinale a

alternativa INCORRETA.

Q3704513

Auditoria

O auditor independente de uma instituição financeira identificou, no curso de sua

auditoria, que a mensuração do valor justo de instrumentos financeiros complexos, o reconhecimento

de provisões relacionadas a litígios tributários e a avaliação de ativos intangíveis geraram significativa

atenção e foram comunicados aos responsáveis pela governança. Em seu relatório, tais questões

poderiam ser consideradas Principais Assuntos de Auditoria (PAA). À luz da NBC TA 701 – Comunicação

dos Principais Assuntos de Auditoria no Relatório do Auditor Independente, assinale a alternativa

correta.

Q3704512

Auditoria

De acordo com a NBC TA – Estrutura Conceitual para Trabalhos de Asseguração em

Auditorias, assinale a alternativa INCORRETA.

Q3704511

Contabilidade Pública

À luz do que prevê a LRF e o Manual de Demonstrativos Fiscais da Secretaria do

Tesouro Nacional (14ª edição), assinale a alternativa INCORRETA.

Q3704510

Contabilidade Pública

Analise as assertivas a seguir quanto à transparência da gestão fiscal:

I. A LRF prevê, no art. 48, que a transparência da gestão fiscal será assegurada mediante a ampla divulgação de planos, orçamentos e leis de diretrizes orçamentárias, além de relatórios e prestações de contas, em meios eletrônicos de acesso público.

II. O Relatório de Gestão Fiscal (RGF) é de elaboração obrigatória por todos os Poderes e órgãos autônomos, como o Ministério Público e os Tribunais de Contas.

III. O Relatório Resumido da Execução Orçamentária (RREO), publicado até trinta dias após o encerramento de cada semestre, contém a execução da receita, da despesa e a avaliação do cumprimento das metas fiscais.

IV. O art. 48-A da LRF estabelece que devem ser disponibilizadas em tempo real informações pormenorizadas sobre a execução orçamentária e financeira, incluindo dados relativos a licitações e contratos, em meio eletrônico de acesso público.

Quais estão corretas?

I. A LRF prevê, no art. 48, que a transparência da gestão fiscal será assegurada mediante a ampla divulgação de planos, orçamentos e leis de diretrizes orçamentárias, além de relatórios e prestações de contas, em meios eletrônicos de acesso público.

II. O Relatório de Gestão Fiscal (RGF) é de elaboração obrigatória por todos os Poderes e órgãos autônomos, como o Ministério Público e os Tribunais de Contas.

III. O Relatório Resumido da Execução Orçamentária (RREO), publicado até trinta dias após o encerramento de cada semestre, contém a execução da receita, da despesa e a avaliação do cumprimento das metas fiscais.

IV. O art. 48-A da LRF estabelece que devem ser disponibilizadas em tempo real informações pormenorizadas sobre a execução orçamentária e financeira, incluindo dados relativos a licitações e contratos, em meio eletrônico de acesso público.

Quais estão corretas?

Q3704509

Contabilidade Pública

Em 31/12/2024, o Município Delta apresentou Receita Corrente Líquida (RCL) de

R$ 400.000.000,00 e despesas com pessoal do Poder Executivo no montante de R$ 210.000.000,00.

Nos termos da LRF, assinale a alternativa correta.

Q3704507

Contabilidade Pública

Sobre as receitas orçamentárias no âmbito da Contabilidade Aplicada ao Setor

Público, assinale a alternativa correta.

Q3704506

Contabilidade Geral

A Empresa Zeta adquiriu mercadorias para revenda no valor de R$ 50.000,00, tendo

pago metade à vista por meio de transferência bancária e o restante a prazo. Posteriormente, vendeu

60% dessas mercadorias por R$ 45.000,00, recebendo integralmente o valor em dinheiro.

Considerando os princípios da escrituração contábil e os critérios de débitos e créditos, assinale a

alternativa que apresenta a sequência correta de lançamentos.

Q3704505

Contabilidade Pública

Acerca do Manual de Contabilidade Aplicada ao Setor Público (MCASP – 11ª edição,

vigente a partir do exercício de 2025) e do Plano de Contas Aplicado ao Setor Público (PCASP), assinale

a alternativa INCORRETA.

Q3704504

Contabilidade Geral

De acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, o

Balanço Patrimonial deve apresentar, de forma estruturada, a posição patrimonial e financeira da

entidade em determinada data. Sobre o tema, assinale a alternativa correta.

Q3704503

Contabilidade Geral

A NBC TG – Estrutura Conceitual para Elaboração e Divulgação de Relatório

Contábil-Financeiro incorpora conceitos tradicionalmente chamados de Princípios Fundamentais da

Contabilidade, como entidade, continuidade, competência e prudência, bem como orientam a

elaboração das demonstrações contábeis. De acordo com a Norma, assinale a alternativa correta.